عیدی و سنوات در سال 1402

عیدی و سنوات 1402

یکی از حق و حقوق کارکنانی که تحت پوشش بیمه تامین اجتماعی هستند، دریافت عیدی و پاداش آخر سال است.

کارفرمایان باید به حساب کلیه کارکنان خود عیدی و پاداش پایان سال را در روزهای بهمن و یا اسفند ماه واریز نمایند. عیدی و پاداش آخر سال مربوط به کلیه کارکنان است و تمام کارکنان مشمول دریافت آن میشوند. حال یکی از انواع مالیاتهای مستقیم و مالیات بر درآمد، مالیات مربوط به عیدی است. در قانون کار عیدی از پرداخت حق بیمه معاف است، اما به آن مالیات تعلق میگیرد. حال باید دید که مالیات عیدی سال 1402 چقدر است و چه مبلغی برای آن تعیین شده است؟

مبلغ عیدی کارگران و کارمندان در سال 1402 چقدر است؟

بر اساس تصمیم شورای عالی کار، محاسبه حقوق و دستمزد کارگران در سال ۱۴۰۲ دستخوش تغییراتی شد و به میزان ۲۷ درصد افزایش یافت. به این صورت که حداقل دستمزد روزانه کارگران معادل ۱,۷۶۹,۴۲۸ ریال تعیین شد. به عبارت دیگر دستمزد کارگران برای ماههای ۳۱ روزه ۵۴,۸۵۲,۲۶۸ ریال و برای ماههای ۳۰ روزه ۵۳,۰۸۲,۸۴۰ ریال میباشد.

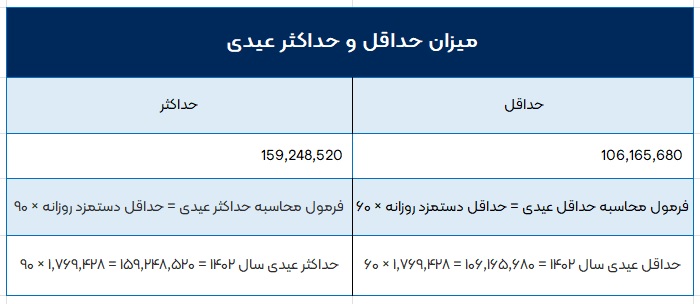

مطابق قانون کار تمام شرکتهایی که زیر نظر قانون وزارت کار فعالیت میکنند باید به کارمندان خود به ازای یکسال کار، حداقل معادل ۶۰ روز و حداکثر معادل ۹۰ روز آخرین دستمزد، عیدی پرداخت کنند. به این صورت که حداقل و حداکثر عیدی سال ۱۴۰۲ به ترتیب ۱۰۶,۱۶۵,۶۸۰ ریال و ۱۵۹,۲۴۸,۵۲۰ ریال میباشد.

برای افرادی که کمتر از یک سال در یک مجموعه کار میکنند فرمول محاسبه متفاوت است . و بر اساس ماه کارکرد محاسبه می شود که در جدول زیر به آن پرداختیم.

فرمول محاسبه عیدی

2*(مزایای به تبع شغل+سنوات+حقوق پایه)

نکته :به شرط آنکه از 3 برابرحداقل حقوق اداره کار بیشتر نباشد

نکته:مزایای به تبع شغل به مزایایی اطلاق میگردد که به واسطه آن جایگاه شغلی و اهمیت آن و برای ترمیم مزد، به فرد شاغل در آن شغل پرداخت میشود. همچنین مشمول همه کارگران مجموعه نمیشود. برای نمونه این مزایا میتوان از حق جذب، حق سرپرستی، فوق العاده مسئولیت و… نام برد

مثلا یک کارگر با پایه حقوق 53,0820,840 ریال با کف سنوات 2,100,000 ریال به علاوه ی مزایای به تبع شغل شامل برخی مزایا می شود که در این جا چند مثال میزنیم

حق سرپرستی :30,000,000 ریال

حق جذب : 10,000,000 ریال

فوق العاده مسئولیت: 21,000,000 ریال

که مجموعا 51,000,000 ریال شد در این مثال که کمتر از سه برابر حداقل حقوق اداره کار می باشد.

مثلا اگر در مثال فوق مجموع مزایای به تبع شغل مبلغ 300,000,000 میشد قانونا چون 3 برابر کف حقوق پایه هست قانونا امکان پذیر نیست

نکته مهم: لازم به ذکر است که هیچ اجباری برای مزایا به تبع شغل وجود ندارد و قانون مبلغ مشخصی برای آیتم ها وجود ندارد به جز قانونی که در بالا به آن اشاره کردیم.

مبنای محاسبه عیدی و پاداش کارگران

۱. نحوه محاسبه عیدی در کارگاههای مشمول طرح طبقه بندی مشاغل

مبنای محاسبه عیدی و پاداش سالانه کارگران در کارگاههایی که طرح طبقه بندی مشاغل دارند مزد گروه و پایه یا مزد مبنا و در واحدهای فاقد طرح طبقه بندی مزد ثابت یعنی مزد شغل و مزایای ثابت پرداختی به تبع شغل خواهد بود.

۲. نحوه محاسبه عیدی سال ۱۴۰۲ کارگران فصلی

مبلغ پرداختی بابت عیدی و پاداش به کارگران کارگاههای فصلی در سال ۱۴۰۲ مشمول قانون کار و همچنین کارگران سایر کارگاههای مشمول که کمتر از یک سال در کارگاه کار کردهاند باید بر ماخذ ۶۰ روز و به نسبت ایام کارکرد در سال محاسبه گردد.

۳. نحوه محاسبه عیدی کارگران کارمزدی

مزد مورد عمل در محاسبه وجوه عیدی و پاداش پایان سال به کارگران کارمزدی عبارت است از متوسط کارمزد دریافتی آنان بر حسب مدت ایام کارکرد.

۴. نحوه محاسبه عیدی کارگران پاره وقت

بر اساس ماده ۳۹ قانون کار مزد و مزایای کارگرانی که به صورت نیمه وقت و یا کمتر از ساعات قانونی تعیین شده به کار اشتغال دارند به نسبت ساعات کار انجام یافته محاسبه و پرداخت میشود. بنابراین عیدی و پاداش نیز از این قاعده کلی مستثنی نمیباشد.

۵. نحوه محاسبه عیدی کارگران ساعتی

برخی کارکنان که به صورت ساعتی کار میکنند و حقوق ماهانه ثابتی ندارند یا به بیان دیگر دستمزد آنان در ماه متغیر است، میانگین حقوق دریافتی ۳ ماه پایانی قرارداد کاری آنان، مبنای محاسبه عیدی سال ۱۴۰۲ قرار میگیرد.

۶. عیدی کارگران اخراجی و مستعفی

کارگرانی که خواسته یا ناخواسته و به دلایل مختلف همچون بحران اقتصادی کارفرما، عدم نیاز و … شغل خود را از دست دادهاند؛ با توجه به تاکید قانون کار این دسته از افراد نیز مستحق دریافت عیدی سال ۱۴۰۲ هستند.

مطابق با آنچه که در قانون کار آمده، این دسته از افراد به نسبت مدت کارکردشان، عیدی و پاداش سالانه را دریافت میکنند؛ به عنوان مثال کارگری که پس از ۴ ماه کار کردن، بیکار شده باید به تناسب همان ۴ ماه کارکرد، عیدی دریافت کند و کارفرما مکلف به پرداخت این مبلغ است.

۷. کارگران آزمایشی هم عیدی میگیرند!

دوره آموزشی و یا دوره آزمایشی قرارداد کار جزو سابقه کاری افراد محسوب میشود. برخی از کارگران که به صورت آزمایشی به کار گرفته میشوند، بر اساس ماده ۱۱ قانون کار و تبصره آن، مدت دوره آزمایشی باید در قرارداد کار مشخص شود.

چنانچه رابطه کاری از جانب کارفرما قطع شود وی ملزم به پرداخت کلیه حقوق دوره آزمایشی خواهد بود. چنانچه قطع رابطه کاری از سوی کارگر باشد، کارگر مستحق دریافت تمام حقوق و مزایا به میزان مدت انجام کار است. بنابراین مطابق با قانون کار، این دسته از افراد نیز مشمول دریافت کلیه حقوق و مزایا قانونی از جمله عیدی و پاداش پایان سال میشوند.

مالیات عیدی چیست؟

مالیات عیدی یکی از انواع مالیاتهای مستقیم و مالیات بردرآمد است که هر ساله توسط سازمان امور مالیاتی کشور اعلام میگردد. اما چیزی که اهمیت دارد این است که برای کلیه مبالغ عیدی مالیات در نظر گرفته نمیشود. در واقع میتوان گفت در سال ۱۴۰۲ عیدیهایی که تا سقف 10میلیون تومان هستند، از شرایط معافیت مالیات برخوردار شده و به آن ها هیچ مالیاتی تعلق نمیگیرد. اما مبالغ عیدی بیشتر از این مقدار، با نرخ ۱۰ درصد مشمول مالیات میباشند.

فرمول محاسبه مالیات عیدی

10%*(تومان10,000,000- مبلغ عیدی)

برای مثال اگر عیدی فردی 12,000,000 تومان باشد طبق فرمول فوق 200,000 تومان بابت مالیات کسر می شود. و مبلغ دریافتی فرد 11,800,000 تومان می باشد.

نحوه پرداخت مالیات عیدی ۱۴۰۲

در این رابطه باید اشاره کرد پرداخت مالیات عیدی توسط کارفرما صورت میگیرد و کارکنان در این رابطه وظیفهای ندارند. برای این کار هم باید از طریق سامانه عملیات الکترونیکی امور مالیاتی اقدام کرد. به این صورت که کارفرما باید همراه با رد کردن لیست مالیات حقوق کارکنان، میزان عیدی را در ستون مربوطه درج کرده و همراه با پرداخت مالیات حقوق، مالیات عیدی را نیز کسر و پرداخت نماید. البته به جز کارفرما اشخاص دیگری نظیر حسابدار شرکت نیز میتوانند برای پرداخت مالیات عیدی ۱۴۰۲ اقدام کنند. با این حال چیزی که مشخص است این است که کارکنان شرکت هیچ وظیفهای در این رابطه ندارند.

امیدواریم این مقاله به شما کمک کرده باشد.

ســــــــام مـــــحــــــــــــاســــــب