امکانات جدید نرم افزار سپیدار سیستم

| · ثبت علت عدم انجام فعالیت در لیست توزیع گرم |

| · کنترل محل جغرافیایی در زمان ارسال درخواست فروش در تبلت سفارش گیری |

| · پرینت درخواست فروش و درخواست برگشتی در تبلت سفارش گیری |

| · ارسال پیش نمایش تمامی فرمت های چاپی از طریق اشتراک گذاری در تبلت پخش |

| · گزارش به تفکیک خط فروش در مرور سفارشگیری و پخش

· ایجاد تعریف سال مالی 1400 |

سیر تحول رسیدگی به تراکنشهای بانکی توسط سازمان امور مالیاتی

همانطور که میدانید در سال ۱۳۹۴ اصلاحیه قانون مالیاتهای مستقیم تصویب شد. یکی از مواد تغییر یافته این قانون، ماده ۱۶۹ مکرر بود. ماده پیشین بیشتر روی شماره اقتصادی، نحوه صدور صورتحساب و گزارش معاملات مؤدیان متمرکز بود. اما همانگونه که در ادامه میبینیم، در ماده اصلاحی صحبت از یک نظام یکپارچه اطلاعات مالیاتی مؤدیان به میان آمد: «به منظور شفافیت فعالیتهای اقتصادی و استقرار نظام یکپارچه اطلاعات مالیاتی، پایگاه اطلاعات هویتی، عملکردی و دارایی مؤدیان مالیاتی شامل مواردی نظیر اطلاعات مالی، پولی و اعتباری، معاملاتی، سرمایهای و ملکی اشخاص حقیقی و حقوقی در سازمان امور مالیاتی کشور ایجاد میشود.»

این ماده قانونی تمام ارکان بازارهای مالی و پولی از جمله بانکها را موظف کرد که اطلاعات خود را برای تکمیل پایگاه فوق در اختیار سازمان امور مالیاتی قرار دهند: «وزارتخانهها، موسسات دولتی، شهرداریها، موسسات وابسته به دولت و شهرداریها، موسسات و نهادهای عمومی غیردولتی، نهادهای انقلاب اسلامی، بانکها و موسسات مالی و اعتباری، سازمان ثبت اسناد و املاک کشور و سایر اشخاص حقوقی اعم از دولتی و غیردولتی که اطلاعات مورد نیاز پایگاه فوق را در اختیار دارند یا به نحوی موجبات تحصیل درآمد و دارایی برای اشخاص را فراهم میآورند، موظفند اطلاعات به شرح بستههای ذیل را در اختیار سازمان امور مالیاتی کشور قرار دهند.»

بر اساس ماده مذکور، اطلاعات مورد نظر سازمان امور مالیاتی در ۵ طبقه تقسیم میشود: اطلاعات هویتی، معاملاتی، مالی و اعتباری، اموال و املاک و سایر اطلاعات. همچنین در تبصره ۵ این ماده آمده است: «ترتیبات اجرای احکام این ماده و نحوه دسترسی برخط، تعیین حد آستانه (تعیین حداقل رقم اطلاعات)، دریافت و ارسال اطلاعات و مهلت آن با حفظ محرمانه بودن آن از اشخاص مذکور بهموجب آییننامهای است که ظرف مدت شش ماه از تاریخ تصویب این قانون با پیشنهاد سازمان امور مالیاتی کشور و مشارکت بانک مرکزی جمهوری اسلامی ایران تهیه میشود و بهتصویب وزیران امور اقتصادی و دارایی و دادگستری میرسد.»

در تاریخ ۲۹ دیماه سال ۱۳۹۵ آییننامه اجرایی تبصره فوق ابلاغ شد. در این آییننامه برای انواع اطلاعات حد آستانهای تعریف شد، از جمله مبلغ پنج میلیارد ریال و بیشتر، برای جمع گردش بدهکار یا بستانکار کلیه حسابهای بانکی اشخاص در طی یک سال شمسی! و از همین جا بود که دردسر شروع شد. شاید وزارت اقتصاد و سازمان امور مالیاتی در زمان ابلاغ این آییننامه، مقیاس دقیقی برای تعیین حد آستانه نداشتند، یا بررسی میدانی دقیقی صورت نگرفته بود، زیرا که این عدد حجم بسیار زیادی از حسابهای اشخاص را شامل میشود و شاید حداقل برای شروع این فرآیند، هزینه بررسی آن برای سازمان بیشتر از فایده آن میشد. مشکل درست شده بود و حتی دستورالعملهای شماره ۵۰۵/ ۹۵/ ۲۰۰ و ۵۰۵/ ۹۶/ ۲۰۰ تاریخهای ۰۲/ ۰۴/ ۱۳۹۵ و ۲۴/ ۰۲/ ۱۳۹۶ سازمان در مورد «نحوه بررسی و رسیدگی به تراکنشهای بانکی مشکوک» کمکی به این مشکل نکرد. برای تعداد زیادی از اشخاص حقیقی از جمله اعضای هیاتمدیره شرکتها و کارمندان برگههای تشخیص چند میلیونی یا میلیاردی صادر شد. اگر هدف وسیله را توجیه میکند که هیچ، اما اگر رضایت مؤدیان برای سازمان امور مالیاتی مهم است که حتما است، این روش مشکلات زیادی برای اشخاص حقیقی به وجود آورد که موجب اعتراض مؤدیان به دیوان عدالت اداری شد و اتفاقا دیوان رایهای مناسبی در این خصوص صادر کرد.

در تاریخ ۲ دیماه سال ۱۳۹۶ سازمان امور مالیاتی، دستورالعمل ۵۲۵/ ۹۶/ ۲۰۰ را با این شرح ابلاغ کرد«با عنایت به سوالات و ابهامات ماموران مالیاتی درخصوص رسیدگی هرچه بهتر و صحیحتر به اطلاعات واصله و در راستای تعامل بیشتر با مؤدیان محترم مالیاتی ضمن تاکید بر اجرای مفاد بندهای مقرر در دستورالعمل ۵۰۵/ ۹۶/ ۲۰۰، موارد زیر مورد تاکید قرار میگیرد.» یکی از مواردی که مورد تاکید قرار گرفت افزایش حد آستانه از ۵ میلیارد ریال به ۵۰ میلیارد ریال بود. گرچه طبق قوانین مبارزه با پولشویی و مالیاتهای مستقیم، هر تراکنشی فارغ از مبلغ آن، میتواند بهعنوان یک تراکنش مشکوک مورد بازرسی و پیگیری قرار گیرد. اما تعیین حد آستانه موجب اولویت قرار گرفتن بررسی تراکنشهایی میشود که احتمالا برای بخش درآمدی سازمان امور مالیاتی مفیدتر خواهد بود. خاصه اینکه قرار بود این تراکنشها از سال ۱۳۹۱ مورد رسیدگی قرار گیرد!

۳۱ فروردین ماه امسال بود که سازمان امور مالیاتی دوباره بخشنامهای را به شماره ۱۶/ ۹۹/ ۲۰۰ با موضوع «نحوه بررسی و رسیدگی به اطلاعات پولی و مالی واصله از جمله تراکنشهای بانکی» صادر کرد و به نظر میرسد این بخشنامه، نسبت به دستورالعملهای پیشین واقعبینانه و عملیتر است. در ذیل بخشی از نکات قابل تامل این بخشنامه آمده است:

۱- اختیار به اکثریت اعضای کمیته ویژه رسیدگی، در مورد عدم رسیدگی به تراکنشهایی که بهصورت تقریبی با عملکرد مالی یا مالیاتی مؤدی همخوانی دارد.

۲- کفایت تطبیق کلی مبالغ به جای تطبیق نظیر به نظیر تراکنشها.

۳- طبقهبندی تراکنشها به طبقات ذیل:

الف) تراکنشهایی که اساسا ماهیت درآمدی برای صاحب حساب ندارند، از جمله: تسهیلات بانکی، انتقالی بین حسابهای شخص، اعضای هیاتمدیره با تایید شخص حقوقی، تنخواههای واریزی به حساب اشخاص توسط کارفرما.

ب) تراکنشهایی که ماهیت درآمدی دارند، اما با رعایت مقررات از پرداخت مالیات معاف یا مشمول مالیات مقطوع با نرخ صفر باشند.

پ) تراکنشهایی که ماهیت درآمدی دارند، اما قبلا در محاسبه مالیات منظور شدهاند.

۴- پرهیز از حدس و گمان تعیین شغل مؤدی بدون وجود مستندات.

۵- ارائه مهلت کافی به مؤدی برای جمعآوری اسناد و مدارک و ارائه توضیحات.

۶- اگر مدارک مثبتهای دال بر خلاف اظهارات مؤدی به دست نیاید، ملاک و مبنای رسیدگی اظهارات مؤدی خواهد بود.

۷- تسلیم تصویر نحوه تشخیص و محاسبه مالیات به مؤدی.

با صدور بخشنامه فوق، به نظر میرسد این تراکنشهای دردسرساز دارد به پایان خوشش نزدیک میشود و امید است با اجرای کامل طرح جامع مالیاتی، فرار مالیاتی در کشور به حداقل برسد و اینگونه رسیدگیها با سرعت بیشتر و زحمت کمتری به هدف نهایی خود که همان اجرای عدالت مالیاتی است، برسند.

فرآیند محاسبه حقوق و دستمزد

در سازمان های مختلف افرادی تحت عنوان نیروی انسانی مشغول به کار هستند که در مقابل ارائه خدمات و در اختیار قراردادن تخصص خود جهت انجام امور محوله سازمان به آنها حقوق دریافت میکنند .

در سازمان های مختلف افرادی تحت عنوان نیروی انسانی مشغول به کار هستند که در مقابل ارائه خدمات و در اختیار قراردادن تخصص خود جهت انجام امور محوله سازمان به آنها حقوق دریافت میکنند . واحد حسابداری در این سازمان ها می بایست با دریافت و پردازش اطلاعات دقیق کارکرد این افراد و محاسبه حقوق و دستمزد آنها بتواند در قالب فیش حقوقی ریز جزئیات جبران خدمت پرسنل (حقوق) را برای آنها توجیه نماید .

در این فرآیند که عمده محاسبات آن در واحد حسابداری انجام میگیرد وجود اطلاعات دقیق و کافی بسیار اهمیت دارد که این امر نیازمند همکاری واحد های دیگر سازمان می باشد . برای اینکه این هزینه مهم و اساسی کارکنان به درستی محاسبه شود باید یک جمع هماهنگ و متبحری با هم همکاری داشته باشند و اطلاعات کافی و لازم را فراهم کنند و به واحد مالی و حسابداری ارائه نمایند این گروهها شامل واحد کارگزینی ، واحد محاسبه و ثبت ورود و خروج کارکنان و واحد حسابدرای و محاسبه کننده حقوق و دستمزد . در ادامه توضیح مختصری در خصوص این واحد ها ارائه میشود :

واحد کارگزینی

یکی از اصلیترین دغدغههای شرکتها و سازمانها، جدا از اندازه و حوزه فعالیت آنها، مدیریت منابع انسانی آنهاست. منظور از منابع انسانی یک شرکت، مجموعه افرادی ست که در آن شرکت مشغول به کارند

در دانشنامه ویکی پدیا آمده است : مدیریت منابع انسانی، استفاده از نیروی انسانی در جهت اهداف سازمان است و شامل فعالیتهایی نظیر کارمندیابی وجذب، آموزش، حقوق و دستمزد و روابط سازمانی میشود.

میتوان مجموعه عملیات مربوط به استخدام, بکارگماری، ارتقاء شغلی و تعیین میزان دستمزد کارمندان را به عنوان تعریفی مختصر (و نه کامل) از کارگزینی دانست. میتوان گفت مدیریت اطلاعات کارکنان شامل جمع آوری، نگهداری، به روز رسانی و استفاده از مجموعه ای منسجم از اطلاعات مرتبط با کارمند (که آن را به عنوان پرونده پرسنلی میشناسیم)، نیز از جمله رسالتهای مهم کارگزینی در هر سازمانی است .

مدیریت اطلاعات کارکنان شامل جمع آوری، نگهداری، به روز رسانی و استفاده از مجموعه ای منسجم از اطلاعات مرتبط با کارمند از جمله رسالتهای مهم کارگزینی در هر سازمانی است .

چه تفاوتی میان مدیریت منابع انسانی و کارگزینی وجود دارد؟ طبق بسیاری از مدلهای بلوغ منابع انسانی (از جمله مدل بلوغ قابلیتهای منابع انسانی ) ، کارگزینی به عنوان یکی از سطوح اولیه و زیربنایی بلوغ مدیریت منابع انسانی در نظر گرفته شده است. کارگزینی یکی از ابزارهایی ست که به مدیر منابع انسانی در پیشبرد فعالیتهای اولیه مدیریت منابع انسانی سازمان کمک می کند. مسئول کارگزینی می تواند گزارشی از سطح درآمد کارمندان را در اختیار مدیر منابع انسانی قرار دهد تا وی بتواند تصمیم درستی در خصوص بهبود درآمد مالی کارکنان اتخاذ کند. برنامه ریزی دورههای آموزشی به عهده واحد کارگزینی نیست ولی اینکه چه افرادی با معیارهای برنامهریزی شده، باید در دورههای آموزشی شرکت کنند و اینکه تاثیرات این برنامه ها بر ارتقاء شغلی، مزایای دریافتی و . . . چیست و چگونه اعمال میشود، معمولاً بر عهده مسئول کارگزینی است .

با توجه به تعاریف وظایف و ماهیت واحد کارگزینی و نقشی که کارگزینی در این فرایند ایفا می کند نقش هدایت کننده و تعیین کننده الزامات قانونی است در این مورد واحد کارگزینی اقدام به تهیه و ابلاغ کلیه دستورالعمل ها و روش های اجرایی مربوط به استخدام پرسنل ، شرایط استخدام آنها ، مزایایی که به هر گروه کاری تعلق میگیرد ، تسهیلاتی که سازمان می تواند به کارکنان خود ارائه دهد ، صندوق های قرض الحسنه ، تسهیلات رفاهی برای مسافرت پرسنل کرده و بخشی از این دستورالعمل ها مانند وام و صندوق های قرض الحسنه می تواند بر دریافتی پرسنل نقش داشته باشد.

واحد ثبت ورود و خروج

این واحد نقش بسیار مهمی در این فرایند داشته و باید افرادیکه به این کار گمارده میشوند صادق ، درستکار و متبحر باشند و البته نظارت دقیقی هم بر عملکرد انها وجود داشته باشد . این واحد اقدام به جمع آوری و محاسبه ساعات ورود و خروج پرسنل کرده و روزهای غیبت و مرخصی ساعتی و روزانه و ماموریت های داخل محدوده یا خارج از محدوده را محاسبه می کنند و آن را در اختیار واحد حسابداری قرار می دهند تا آنها بر اساس این اطلاعات محاسبات لازم را انجام دهند .

علت اینکه این واحد باید دقت کافی داشته باشند و به درستی کار خود را انجام دهند این است که اطلاعاتی که آنها ارائه می دهند مبنا و اساس اصلی محاسبات بوده و به طور مستقیم در دریافتی پرسنل نقش داشته و می تواند باعث تضیع حقوق انها یا کارفرما شده و مشکلات قانونی بزرگی را بوجود آورد .

به همین جهت امروزه جهت بهینه سازی و دقت هرچه بیشتر اطلاعات جمع آوری شده و نواقص و تقلبات احتمالی در ثبت ورود و خروج به روش دستی و توسط پرسنل خود واحد مسئول سازمان ها به سیستم سیستماتیک کردن و حذف حداکثری دخالت نیروی انسانی در این فرآیند پیش می روند .

از این رو اکثر اطلاعات مورد نیاز بابت ورود و خروج پرسنل در سازمان ها توسط دستگاه ساعت زن ثبت و نگهداری میشود تا در نهایت حقوق محاسبه شده دارای کمترین انحراف یا اشتباه باشد . استفاده از این دستگاه ها دارای مزیت های بسیاری همچون موارد زیر می باشد :

بالا بردن راندمان کاری و کاهش هزینه

امکان گرفتن انواع گزارش مدیریتی

کاهش تخلف و سوء استفاده با رعایت حفظ شخصیت افراد

مدیریت و پرسنل هر دو از صحت زمان های ثبت شده مطمئن هستند

محاسبه کارکرد پرسنل و حقوق و دستمزد آنها راحت تر صورت می گیرد

حفظ و نگهداری و بازیابی اطلاعات به راحتی امکان پذیر است

برنامهریزی و نظارت بر تردد کارمندان و پرسنل، نیروهای ساعتی و نیمه وقت.

واحد حسابداری

باید بگوییم این واحد نقش اساسی و تعیین کننده در این فرایند دارد یعنی پس از دریافت اطلاعات لازم از واحد های یاد شده اقدام به محاسبات مالی در این خصوص می نماید و با استفاده از فرمول های استانداردی که وجود دارد رقم نهایی دستمزد کارکنان را محاسبه کرده و برای هر یک از آنها فیش حقوقی تهیه می نماید و محاسبه این هزینه می تواند به صورت دستی و یا با استفاده از نرم افزارهای موجود در بازار انجام شود البته ناگفته نماند به دلیل پیشرفت تکنولوژی و صنعت نرم افزارهای مالی امروزه محاسبات حقوق و دستمزد نیز به سمت سیستماتیک شدن رفته تا امکان بروز اشتباهات انسانی به حداقل و سرعت تهیه اطلاعات به حداکثر برسد و پرسنل واحد حسابداری در مقابل صرف وقت زیاد تنها با تسلط بر سیستم مالی و اصول و فرمول های محاسبه حقوق اقدام به راه اندازی سیستمی مناسب برای سازمان خود کنند تا تنها انجام محاسبات ریاضی بر عهده آن باشد . همچنین با افزایش سرعت تهیه اطلاعات و پایین آمدن اشتباهات صرفه اقتصادی دستیابی به اطلاعات افزایش خواهد یافت (رعایت اصل فزونی منافع بر مخارج) در نتیجه کمتر حسابداری اقدام به انجام این محاسبات به صورت دستی می نماید و اکثر آنان ترجیح می دهند از نرم افزارهای مطمئن موجود در بازار برای این کار استفاه نمایند این نرم افزار ها طوری طراحی شده اند که با ورود برخی اطلاعات در آنها به صورت خودکار به محاسبه حقوق و دستمزد پرداخته و دست اخر هم می توانند فیش حقوقی صادر نمایند .

با نرم افزار حسابداری سپیدار؛ خیال خود را از محاسبه حقوق و دستمزد راحت کنید

یک باور غلط وجود دارد که محاسبه حقوق و دستمزد امری آسان به نظر میرسد و با یک فایل اکسل به راحتی انجام میگیرد. ولی باید توجه کرد که با افزایش نیروی انسانی، حقوق، بیمه، مالیات و سایر هزینهها، یک خطا در محاسبه میتواند برای شما دردسر آفرین باشد!

یک نرم افزار حسابداری مناسب باید بتواند اطلاعات شرکت شما را با دقت و سهولت ثبت کند تا بتوانید در زمان تصمیمگیری، گزارشهایی سریع، دقیق و یکپارچه از آنها استخراج کنید. از سوی دیگر کارکنان باید بتوانند اطلاعات مالی شرکت را به راحتی و با سرعت و دقت بالا در آن ثبت و روند کارهای جاری را دنبال کنند.

نرم افزار محاسبه حقوق و دستمزد علاوه بر سادگی رابط کاربری باید بتواند محاسبات پیچیده حقوق و دستمزد هر کارمند را به تفکیک انجام دهد. انجام این محاسبات امری زمان بر و در عین حال برای بخشهای مالی و اداری هر شرکتی بسیار مهم است. در حقیقت این سیستم به شما در افزایش میزان رضایت کارکنانتان و از سوی دیگر تعاملتان با مراکز و سازمانهای مرتبط (مانند بیمه، دارایی و غیره) کمک شایانی میکند. پیشنهاد میکنیم با مراجعه به صفحه نرم افزار حقوق و دستمزد سپیدار با امکانات سیستم حقوق و دستمزد سپیدار سیستم آشنا شوید.

در صورتی که سوال یا ابهامی درباره روش محاسبه حقوق و دستمزد دارید در زیر همین صفحه برای ما کامنت بگذارید. متخصصان ما در سپیدار سیستم پاسخگوی سوالات شما هستند.

هرآنچه باید در مورد عیدی سال 99 و نحوه محاسبه آن بدانید؟

آیا پرداخت عیدی به کارگران و این که به این مبلغ، بیمه و مالیات تعلق میگیرد یا خیر؟

باید گفت که عیدی مشمولان قانون کار با مشمولان دسـتگاههای دولتی متفاوت است. عیدی کارکنان دولت در پایان هرسال توسط دولت تعیین میشود. ولی عیدی کارگران مشمول قانون کار براساس فرمول مندرج در قانون مذکور مشخص میشود. براساس این، فرمول عیدی کارگران دوبرابر آخرین حقوق آنهاست، مشروط بر اینکه از سه برابر حداقل حقوق سال مربوطه بیشتر نباشد.

فرمول محاسبه عیدی و پاداش کارگران، عیدی سال 99 چگونه محاسبه میشود؟

با توجه به اینکه طبق قانون، هیچ کارگری نباید کمتر از حداقل حقوق دریافت کند، بنابراین عیدی به هیچ وجه از دوبرابر حداقل حقوق کمتر نخواهد بود. مبلغ اعلام شده در مورد کارگرانی است که یک سال در کارگاه به کار اشتغال دارند. کسانی که کمتر از یک سال کار کردهاند به نسبت مدت کارکرد از عیدی برخوردار میشوند.

فرمول محاسبه عیدی به این صورت است که کارکرد عیدی در ماخذ عیدی ضرب و برعدد 365 تقسیم میشود:

2* کارکرد *(مزایا مستمر + حقوق پایه ) 365

عوامل مؤثر در عیدی کارگران، آیا به عیدی مالیات و بیمه تعلق میگیرد؟

محاسبه عیدی

مبنای محاسبه عیدی نرخ و مبلغ مبنای تعیین عیدی و پاداش سالانه کارگران در واحدهای فاقد طرح طبقه بندی مشاغل مزد ثابت، یعنی مزد شغل و مزایای ثابت پرداختی، به تبع شغل خواهد بود، مثل سختی کار، فوق العاده شغل، و هرآنچه به تبع شغل به کارگر داده میشود.

در کارگاههایی که طرح طبقه بندی مشاغل دارند، مزد گروه و پایه یا مزد مبنا مالک محاسبه است و مزایای رفاهی و انگیزشی از قبیل حق مسکن، خواروبار و عائله مندی، پاداش افزایش تولید، فوق العاده جذب در این خصوص لحاظ نخواهد شد. بیمه و مالیات عیدی در سطح و میزانی که ذکر شد و در قانون تعیین شده، از پرداخت حق بیمه معاف است اما به آن مالیات تعلق میگیرد.شایان ذکر است که مبلغ عیدی سالانه، دارای معافیتی معادل یک دوازدهم معافیت مالیاتی سالانه است.

به عبارتی دیگر مبنای محاسبه عیدی و پاداش سالانه کارگران در کارگاههایی که طرح طبقهبندی مشاغل دارند، مزد گروه و پایه یا مزد مبنا و در واحدهای فاقد طرح طبقهبندی، مزد ثابت یعنی مزد شغل و مزایای ثابت پرداختی به تبع شغل خواهد بود.

پرداخت عیدی

پرداخت عیدی بهکارگرانی که کمتر از یک سال در کارگاهها مشغول بهکار بودهاند نیز الزامی بوده و مبلغ عیدی پرداختی به آنان باید به ماخذ ۶۰ روز مزد و به نسبت ایام کارکرد و روزهایی که در آن محل مشغول کار بودند محاسبه و پرداخت شود.

با وجود آنکه مصوبه مجلس، میزان پرداخت عیدی کارگران را مشخص کرده و دو ماه پایه حقوق را بهعنوان حداقل و سه ماه پایه حقوق را بهعنوان حداکثر میزان عیدی دریافتی اعلام کرده اما میزان عیدی کارگران بسته به مدت قرارداد و کارکرد آنها متفاوت است.

کارگران بسته به سنوات و تعداد روزهایی که کار کردهاند مستحق دریافت عیدی هستند و عیدی و پاداش کامل به کارگرانی تعلق میگیرد که در حقیقت یک سال در آخرین کارگاه یا محل کار مشغول کار بوده و بیمهپردازی آنها بهطور کامل صورت گرفته باشد. البته قانون درخصوص عیدی کارگران فصلی، ساعتی و پارهوقت نیز ملاحظاتی دارد و میزان عیدی و پاداش این گروه از کارگران را مشخص کرده است.

قانون عیدی و سنوات کارگران و کارمندان

قانون عیدی کارگران سالها است که بدون تغییر خاصی اجرا میشود. قانونگذار با تصویب قانون نحوه پرداخت عیدی به کارکنان دولت مصوب 1374 اعتبار قانون تعیین عیدی و پاداش سالانه کارگران شاغل در کارگاههای مشمول قانون کار مصوب 1370 را لغو نکرده است؛ بنابراین حکم تعیین عیدی معادل 60 روز آخرین مزد مشمولین قانون کار کماکان به قوت خود باقی است. ضمناً کارگاه در قانون کار به اعتبار اشتغال کارگران در محل انجام کار تعریف میشود؛ به این ترتیب کلیه کارگران مشمول قانون کار اعم از اینکه در بخش خصوصی و یا دولتی شاغل باشند از دو ماه عیدی و پاداش آخر سال موضوع ماده واحده قانون اسفند 1370 مصوب مجلس شورای اسلامی برخوردار خواهند بود.

پرداخت عیدی و پاداش پایان سال در مقاطع مختلف سال

باتوجه به ماده واحده قانون مربوط به تعیین عیدی و پاداش سالانه کارگران، مصوب سال 1370 مجلس شورای اسلامی و تبصره یک آن، پرداخت عیدی و پاداش موضوع مصوبه یاد شده تنها در پایان سال مورد پیدا کرده و هرگونه پرداخت از این بابت در طول سال میتواند صرفاً علی الحساب عیدی و پاداش آخر سال محسوب شود.

محاسبه عیدی و پاداش آخر سال کارگران فصلی و کارمزدی

مبلغ پرداختی بابت عیدی و پاداش به کارگران کارگاههای فصلی مشمول قانون کار و همچنین کارگران سایر کارگاههای مشمول که کمتر از یک سال در کارگاه کار کردند باید بر ماخذ 60 روز و به نسبت ایام کارکرد در سال محاسبه شود. ضمناً مزد مورد عمل در محاسبه وجوه عیدی و پاداش پایان سال به کارگران کار مزدی عبارت از متوسط کارمزد دریافتی آنان بر حسب مدت ایام کارکرد در سال است. با استفاده از بهترین نرم افزار حقوق و دستمزد به راحتی میتوان عیدی و پاداش آخر سال کارگران فصلی و کارمزد را نیز محاسبه کرد.

مدت زمانی که کارگر در مرخصی استعلاجی به سر برده در هنگام محاسبه عیدی و پاداش منظور میشود؟

بر اساس ماده 74 قانون کار، مدت مرخصی استعلاجی که به تأیید سازمان تأمین اجتماعی رسیده باشد، جزو سوابق کار کارگران محسوب میشود لذا ایام مذکور مشمول پرداخت عیدی و پاداش سالانه خواهد بود.

نحوه پرداخت عیدی

کارکنانی که در طول سال از خدمت استعفا داده یا اخراج، بازنشسته یا به هر نحوی ادامه رابطه آنان با کارگاه قطع شده باشد،به نسبت مدت کارکرد محق به دریافت عیدی و پاداش سالانه خواهند بود.

محاسبه عیدی سال 99

در صورتی که ۲ برابر پایه حقوق کارمند از مبلغ سقف عیدی (505.627*۳۰*۳=45.506.430 ریال) کمتر باشد؛ مبلغ عیدی کارمند معادل ۲ برابر پایه حقوقش خواهد بود، برای مثال عیدی قبل از مالیات کارمندی با پایه حقوق ۱7٫۰۰۰٫۰۰۰ ریال مبلغ 34.000.000 ریال خواهد بود و در صورتی که پایه حقوق بالاتر از سقف عیدی داشته باشد مبلغ سقف عیدی برای ایشان در نظر گرفته میشود.

قانون عیدی

به موجب ماده واحده قانون مربوط به تعیین عیدی و پاداش سالانه کارگران شاغل در کارگاههای مشمول قانون کار مصوب 6/12/70 مجلس شورای اسلامی، کلیه کارفرمایان مکلفند به هر یک از کارگران خود به نسبت یک سال کار معادل شصت روز آخرین مزد به عنوان عیدی و پاداش بپردازند، مبلغ پرداختی از این بابت به هر یک از کارگران نبایستی از معادل نود روز حداقل مزد روزانه قانونی تجاوز کند؛ ضمناً بر طبق تبصره یک ماده واحده مذکور مبلغ پرداختی به کارگرانی که کمتر از یک سال در کارگاه کار کردهاند باید به مااخذ شصت روز مزد و به نسبت ایام کارکرد در سال محاسبه گردد، مبلغ پرداختی از این بابت برای هر ماه نباید از یک دوازدهم سقف تعیین شده موضوع ماده واحده این قانون تجاوز نماید. در کارگاههایی که مطابق رویه جاری کارگاه بیش از مبلغ فوق پرداخت میکنند؛ برابر تبصره 2 ماده واحده فوق عرف کارگاه معتبر است.

بر اساس گزارش در بخشنامه مزد سال جاری، از اوایل سال 99 حداقل مزد روزانه با نرخ یکسان برای کلیه کارگران مشمول قانون کار (اعم از قرارداد دائم یا موقت) مبلغ 636.809 ریال (636 هزار و 809 ریال) تعیین شده بود.

بر همین مبنا مبلغ عیدی کارگران امسال حداقل 3 میلیون و 820 هزار و 854 تومان و حداکثر 5 میلیون و 731 هزار و 281 تومان است.

نحوه محاسبه مالیات عیدی

1)مبلغ عیدی هر فرد به میزان معافیت حقوق یک ماه که در ابتدای هر سال توسط سازمان امور مالیاتی اعلام میگردد از پرداخت مالیات معاف بوده و مابه التفاوت آن به سرجمع مزایای مشمول مالیات فرد اضافه شده و مجموعاً برای آن مالیات محاسبه میگردد.

2)معافیت مالیات ماهانه در سال 1399 – 30.000.000 ریال است که مبلغ عیدی تا سقف 30.000.000 ریال معاف از مالیات است.

3)مبلغ عیدی از یک معافیت مالیاتی معادل مبلغ معافیت ماه برخوردار است ولی محاسبه مالیات عیدی باید به صورت سالانه و با در نظر گرفتن کلیه حقوق و مزایای سال مذکور محاسبه گردد.

برای مثال برای فردی با حقوق ماهانه 26.000.000 ریال:

به ازای هر ماه ایشان از مالیات معاف هستند ( با توجه به معافیت سال 98 ، مبلغ 27.500.000 ریال )

مبلغ عیدی ایشان عدد 45.506.430 ریال خواهد بود که مبلغ 27.500.000 ریال آن معاف است. در صورتی با محاسبه مالیات سالانه برای این فرد، ایشان نیازی به پرداخت مالیات نخواهند داشت)

عملیات پایان سال چیست؟

عملیات پایان سال چیست؟

در انتهاي هر سال، واحد هاي حسابداري شركت ها و كسب و كارهاي كوچك، كليه حساب هاي خود را ميبندند. با بستن سال مالي، دوره مالي به پايان مي رسد و در واقع اطلاعات حسابداري به سال بعد منتقل مي شود. بستن سال مالي از حساسيت فراواني برخوردار است.

دلايل بستن سال مالي:

- محاسبه سود و زيان در پايان هر سال مالي و صفر نمودن در سال مالي جديد

- جلوگيري از حجيم شدن اطلاعات

عملیات پایان سال در سپیدار

در سپیدار نیز مانند دیگر نرم افزار های حسابداری در پایان سال مالی خود میتوانیم مراحل عملیات پایان سال خود را آغاز نماییم، عملیات پایان سال در سپیدار بر خلاف اکثر نرم افزار های مالی تقریبا به صورت اتوماتیک قابل انجام است و نیازی به انجام مراحل و فرآیند های این عملیات به صورت دستی نیست.

عملیات هایی که در سپیدار به صورت خودکار قابل انجام هستند:

- بستن حساب های سود و زیانی

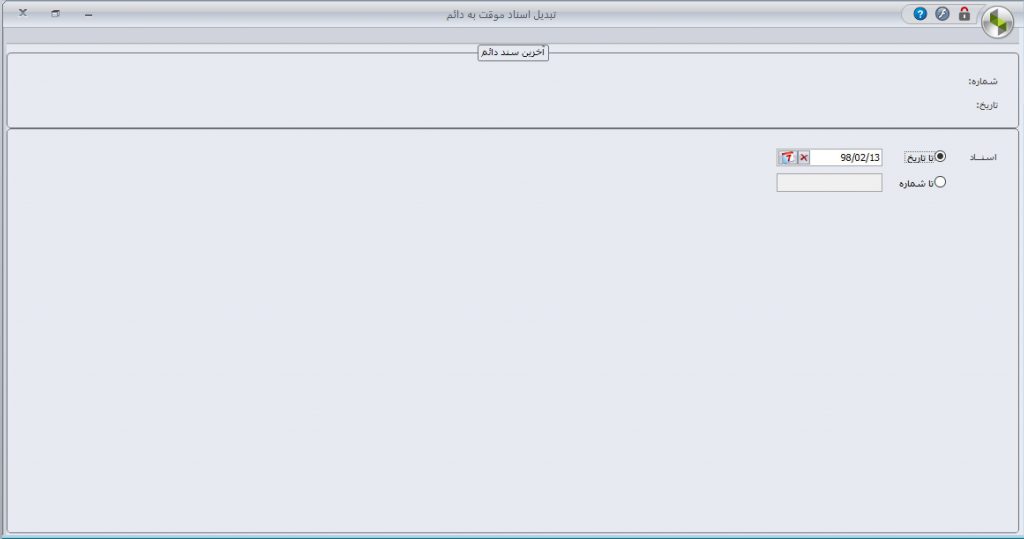

- تبدیل اسناد موقت به دائم

- صدور اسناد کل به تفکیک روز یا ماه یا بازه زمانی دلخواه ( معمولا ماهانه گرفته میشود)

- تهیه گزارشات جهت تحریر دفاتر کل و روزنامه

- ایجاد تراز اختتامیه

- ایجاد تراز افتتاحیه در سال جدید

به صورت عمومی این مراحل در پایان هر سال مالی در هر نرم افزار حسابداری باید انجام شوند، فرقی نمیکند نرم افزار شما سپیدار باشد یا از نرم افزار دیگری استفاده میکنید، تفاوت اصلی بین نرم افزار ها در پایان سال مالی نحوه انجام این فرآیند ها است که در سپیدار این مراحل به صورت خودکار قابل انجام است.

انجام نادرست عملیات بستن حساب ها در سپیدار

عملیات پایان سال حسابداری بدون شک از با اهمیت ترین فرآیند ها در بخش مالی هر مجموعه ای است:

- محاسبه درآمد ها و هزینه ها

- محاسبه سود و زیان ناخالص و خالص

- محاسبه مالیات بر عملکرد

- محاسبه سود خالص

- محاسبه سود انباشته

- تحریر دفاتر

- ایجاد تراز اختتامیه و افتتاحیه

از بخش های مهم این فرآیند هستند و مسلما هر اشتباهی در این پروسه بستن حساب ها در پایان سال مالی میتواند بر روی هر کدام از این مراحل تاثیر گذار باشند

مرحله اول : تنظیمات عمومی سپیدار همکاران سیستم

مرحله دوم : دریافت و پرداخت سپیدار همکاران سیستم

برای بستن سیستم دریافت و پرداخت سیپدار باید اطمینان داشت که برای تمام عملیات ها سند حسابداری صادر شده باشد . در صورت مغایرت ، باید کنترل شود که برای تمام رسیدهای دریافت و اعلامیه های پرداخت سند حسابداری صادر شده باشد . همچنین ممکن است سندی بصورت دستی در حسابداری صادر شده باشد که باید حذف و از ماژول مربوطه صادر گردد .

حال با مراجعه به ماژول شرکت، قسمت عملیات پایان سال میتوان اقدام به بستن سیستم خزانه کرد . با انتخاب سیستم دریافت و پرداخت روی ایکون قفل کلیک کنید

مرحله سوم : مشتریان و فروش سپیدار همکاران سیستم

ابتدا باید کنترل شود برای تمام فاکتورهای فروش سند خروج از انبار صادر شده باشد . این گزارش از طریق فعالیتهای روز ، فاکتورهای تحویل نشده قابل دسترسی است .

همچنین باید برای تمام خروج از انبارهای نوع فروش فاکتور صادر شده باشد . از طریق گزارش فعالیتهای روز ، خروج انبارهای بدون فاکتور این موضوع کنترل شود .

اگر برای تمام موارد ذیل سند حسابداری صادر شده باشد میتوان اقدام به بستن سیستم فروش کرد .

- فاکتورهای فروش

- برگشت از فروش

- اعلامیه های بدهکار و بستانکار

کافی است مجدد به قسمت شرکت ، عملیات پایان سال مراجعه و سیستم فروش را بسته شود .

مرحله چهارم: انبار سپیدار همکاران سیستم

پس از ثبت انبارگردانی و قیمت گذاری اسناد انبار ، باید کنترل شود برای فرمهای ذیل سند حسابداری صادر شده باشد .

- رسیدهای انبار

- خروج های انبار

- فرم های برگشت

مانند مراحل قبل ، با مراجعه به عملیات پایان سال ، نسبت به بستن کلیه انبارها اقدام گردد .

مرحله پنجم: حسابداری سپیدار همکاران سیستم

در آخرین مرحله اقدامات ذیل به ترتیب انجام گردد .

صدور سند تسعیر ارز

در صورت استفاده از سیستم ارزی سپیدار همکاران سیستم ، باید سند حسابداری تسعیر ارز صادر شود . با مراجعه به فرم مربوطه در ماژول حسابداری و مشخص کردن معین مربوطه حسابهای تسعیرپذیر قابل بازخوانی هستند . بالای همین فرم ایکون صدور سند تسعیر ارز قابل مشاهده است .

بستن حسابهای سود و زیانی

با تعیین معین مقصد میتوان به بستن حسابهای سود و زیانی اقدام نمود . باید توجه داشت که مانده این حسابها صفر شده باشد .

شماره گذاری مجدد اسناد

بواسطه حذف اسناد در طول سال و عدم رعایت ترتیب ورود، ممکن است شماره اسناد حسابداری مرتب نباشد . لذا لازم است با مراجعه به قسمت حسابداری سپیدار همکاران سیستم ، شماره اسناد را مرتب نمود.

تبدیل اسناد موقت به دائم

در منوی مربوطه در قسمت حسابداری میتوان اسناد را بر حسب تاریخ یا شماره قطعی نمود . بدیهی است پس از تغییر وضعیت اسناد به حالت دائم امکان تغییر یا حذف سند وجود ندارد .

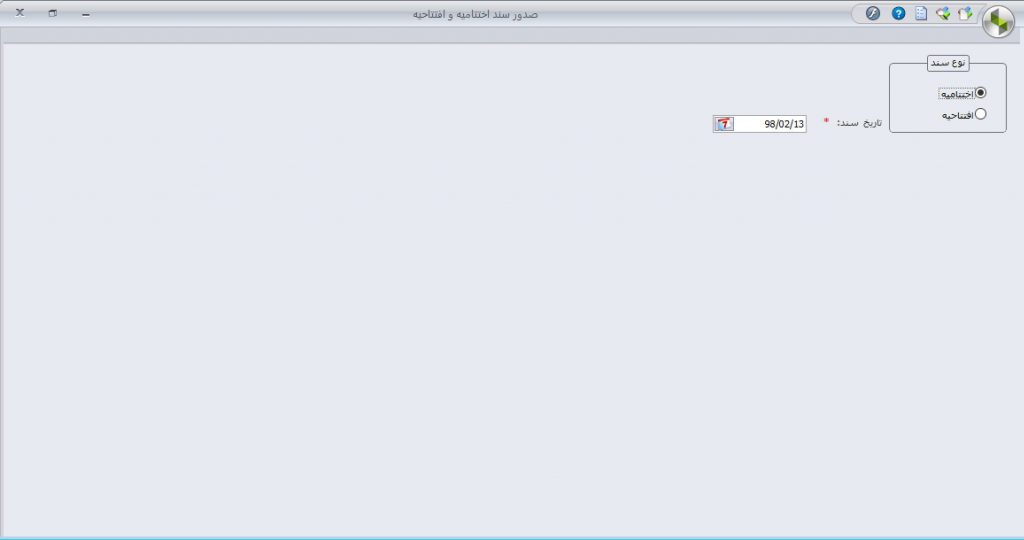

صدور سند اختتامیه و افتتاحیه

برای این کار لازم است ابتدا سند اختتامیه در سال مالی قبل صادر گردد . با مراجعه به منوی مربوطه و انتخاب تاریخ سند، میتوان سند اختتامیه را صادر نمود . همچنین توجه داشته باشید صدور سند افتتاحیه در سال مالی جدید صورت پذیرد .

با انجام این مراحل عملیات پایان سال در سیستم تکمیل و نهایی خواهد شد . همچنین در صورتی که در طول دوره اسناد صادر شده باشند این فرآیند در کوتاه ترین زمان انجام خواهد شد .

معرفی نرم افزار حسابداری شرکتی سپیدار

نرم افزار حسابداری شرکتی کلیه امور شرکت اعم از خرید، فروش، خزانه، حقوق و دستمزد را مدیریت میکند. در سالهای اخیر استفاده از خدمات حسابداری در شرکت ها گسترش یافته است. از تکنیکهای نوین حسابداری در شرکتهای تولیدی، خدماتی، صنعتی و پیمانکاری استفاده می شود. حسابداری شرکتی یک شاخه ویژه از حسابداری است که به موضوعات حسابداری در شرکتها می پردازد. نرم افزار حسابداری شرکتی به مدیران کمک می کند کارشان را با دقت و سرعت بالا انجام دهند. گزارشهای مداوم و کامل این نرم افزارها باعث مدیریت بهتر شرکت می شود. نرم افزار حسابداری شرکتی سپیدار با تنوع زیاد انواع گزارشات را به راحتی در اختیار کاربران سیستم میگذارد.

نرم افزار حسابداری شرکتی سپیدار همکاران سیستم، با چهار بستهی تولیدی، خدماتی، بازرگانی و پیمانکاری، برای مدیریت چابکتر شرکتهای کوچک طراحی شده است و متناسب با نیازهای این کسبوکارها، کاربری بسیار سادهای دارد. سپیدار بخشهای عملیاتی حسابداری و مالی، تامین و خرید و فروش و مشتریان را پوشش میدهد.

بستهی بازرگانی

بسته بازرگانی سپیدار این امکان را به شما میدهد تا در هر لحظه بتوانید موجودی انبار خود را کنترل کنید و با استفاده از امکان مدیریت پیام از حداقل موجودی خود و نقطه سفارش مطلع شوید.

با استفاده از گزارشهای متنوع در هریک از سیستمها و گزارشهای فعالیتهای روز به صورت تجمیعی به شما امکان میدهد خرید و فروش روزانه خود را بررسی و در جریان آخرین تحولات کسب و کار خود قرار بگیرید. گزارشهای مرور فروش به شما امکان میدهد کالاهای پر فروش و سود آورتر خود را شناسایی کنید . این موضوع برای ثبت سفارشها در زمان مناسب برای خرید این دسته از کالاها ضروری است

بستهی خدماتی

با استفاده از بسته خدماتی سپیدار امکان تعریف و صدور فاکتور خدمت وجود دارد. بر این اساس میتوانید کالا و خدمات متفاوت با قیمتهای مختلف را در انواع متفاوتی از فروش به مشتریان عرضه کنید.

با استفاده از گزارشهای متنوع در هریک از سیستمها و گزارشات فعالیتهای روز به صورت تجمیعی به شما امکان میدهد درآمد ناشی از خدمات را به صورت روزانه بررسی کنید. گزارشهای مرور فروش خدمات به شما امکان تشخیص خدمات پر کاربرد و پر سود را میدهد و میتوانید سود و زیان خدمات ارائه شده را برآورد کنید

بستهی تولیدی

با بسته تولیدی سپیدار امکان محاسبه و قیمتگذاری کالاهای تولید شده وجود دارد. همچنین میتوانید به تفکیک هر کالا، سود یا زیان فروش آن کالا را برآورد کنید. این بسته به شما امکان میدهد تا از آخرین موجودی انبار محصول و مواد اولیه خود با خبر شوید و با استفاده از امکان مدیریت پیام، زمان سفارش و زمان تحویل مواد اولیه خود را شناسایی کنید.

با استفاده از گزارشهای متنوع در هریک از سیستمها و گزارشهای فعالیتهای روز به صورت تجمیعی به شما امکان میدهد تولید و فروش روزانه خود را بررسی کرده و در جریان آخرین تحولات و انحرافات فرآیند تولید خود قرار بگیرید

بستهی پیمانکاری

با استفاده از بسته پیمانکاری میتوانید بهای تمام شده هر پروژه و قراداد را در لحظه محاسبه کرده و با مقایسه با درآمدهای ناشی از صورت وضعیتهای تایید شده به سود و زیان هر فعالیت، قرارداد و پروژه دست پیدا کنید. همچنین شما میتوانید انحرافات هزینهای و میزان کارایی هر مدیر پروژه را با مقایسه هزینههای ثبت شده و هزینههای برآورد شده هر پروژه اندازهگیری کنید. امکانات گزارشگیری متنوع در این بسته به شما امکان میدهد تا به تفکیک قراداد و پروژه کارت پیمان را استخراج و میزان وصول و پرداخت به ازای هر قراداد و پروژه را شناسایی کنید و از مبالغ تسویه نشده هر پیمان هم مطلع شوید