دریافت گواهی امضای الکترونیک CSR

نرم افزار رایگان دریافت گواهی امضای الکترونیک CSR

ثبتنام در سامانه مؤدیان مانند ثبتنام در سایر سامانهها نیست که فقط با ارائه مدارک شناسایی و احراز هویت بتوانید به تمام امکانات مربوط به این سامانه دسترسی داشته باشید. دریافت گواهی امضای الکترونیک (فایل CSR) یکی از مراحل ثبتنام و ارسال صورتحساب الکترونیکی است. در واقع برای ثبتنام در سامانه مؤدیان و ایجاد امکان ارسال صورتحساب الکترونیکی باید تمام مراحل زیر را طی کنید:

- ثبتنام در نظام مالیاتی و تشکیل پرونده از طریق سامانهgov.ir

- دریافت گواهی امضای الکترونیک (فایل CSR)

- دریافت شناسه یکتای حافظه مالیاتی

- دریافت شناسه کالاها و خدمات

فرایند ثبتنام در سامانه مؤدیان نیاز به دقت و توجه بیشتری دارد. دو روش برای دریافت گواهی امضای الکترونیک وجود دارد:

روش اول: این روش راهی سادهتر و سریعتر برای ایجاد فایل CSR است.شما می توانید اپلیکیشن تولید فایل CSR را از سایت سپیدار دانلود و بر روی رایانه نصب کنید.پس از آن امکان دریافت امضای csr برای شما فراهم میشود.

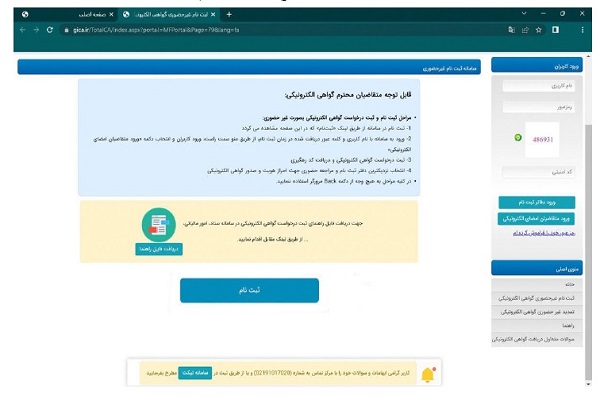

روش دوم: باید ابتدا وارد سامانه “مرکز صدور گواهی الکترونیکی میانی عام” به نشانی www.gica.ir بشوید. پس از ورود به این سامانه، اولین کاری که باید بکنید این است که ثبتنام کنید.

در ادامه، هر دو روش برای دریافت امضای الکترونیکی را آموزش میدهیم.

1.راهکار سپیدار برای دریافت فایل امضای الکترونیک (CSR) در کمتر از 1 دقیقه

سپیدار سیستم این امکان را به وجود آورده که شما بدون نیاز به طی کردن مراحل طولانی دریافت گواهی امضا الکترونیکی، بتوانید فایل CSR یا همان فایل گواهی امضای الکترونیک را در چند ثانیه تهیه کنید.

برای این کار کافی است بر روی لینک زیر کلیک کرده و پس از دانلود اپلیکیشن تولید فایل CSR و نصب آن بر روی رایانه ، امضای csr خود را دریافت کنید :

پس از نصب و باز کردن این اپلیکیشن، تصویری مانند عکس زیر را میبینید:

در جدول بالا باید اطلاعاتی که خواسته شده را وارد کنید و محل ذخیرهسازی فایل CSR را انتخاب کنید. پس از تعیین این موارد، با کلیک بر روی دکمه ایجاد و ذخیره، فایل CSR شما در محلی که تعیین کردهاید ذخیره میشود. همانطور که میبینید فرایند تولید فایل گواهی امضای الکترونیک در این روش بسیار کوتاهتر و سادهتر است.

2.ثبتنام در سامانه دریافت امضای الکترونیکی

پس از ورود به سایت www.gica.ir بر روی گزینه درخواست صدور گواهی الکترونیکی، کلیک کنید:

در صفحه جدیدی که باز میشود بر روی دکمه”ثبتنام” که با رنگ آبی در پایین صفحه نمایش داده شده است کلیک کنید:

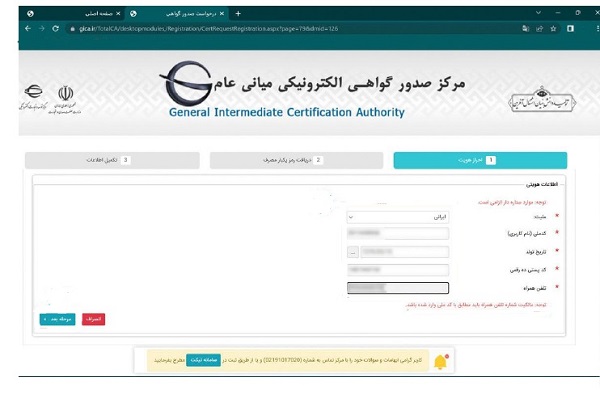

پس از کلیک بر روی دکمه ثبتنام، صفحه جدید باز میشود که در این صفحه باید مراحل احراز هویت، دریافت رمز یکبار مصرف و تکمیل اطلاعات را انجام دهید. ابتدا اطلاعات هویتی خودتان را وارد کنید و بر روی دکمه “مرحله بعد” کلیک کنید:

در زبانه “دریافت رمز یکبار مصرف” باید رمز یکبار مصرفی که به گوشی همراه شما ارسال می شود را وارد کنید و بر روی “مرحله بعد” کلیک کنید:

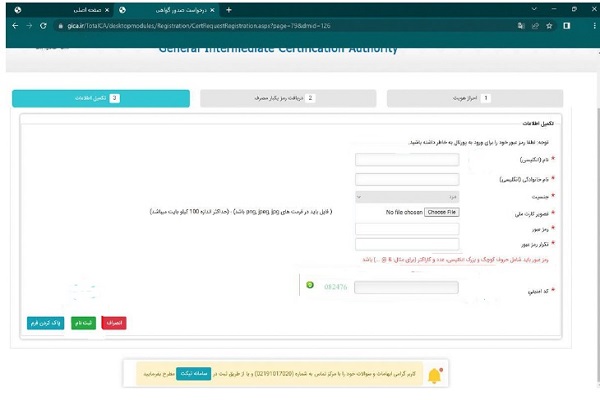

در زبانه “تکمیل اطلاعات” مشخصات به انگلیسی ثبت و تصویر کارت ملی ارسال شود و همچنین رمز عبور خودتان را برای ورود به سامانه دریافت امضای الکترونیک تعیین کنید. در نهایت با کلیک بر روی دکمه “ثبت نام” فرایند ثبت نام شما در این سامانه تکمیل می شود:

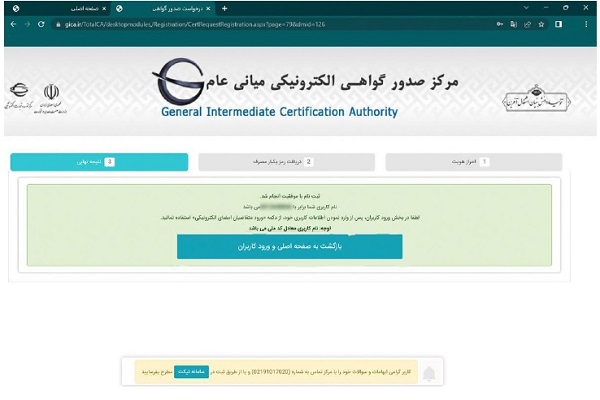

پس از کلیک بر روی دکمه “ثبت نام” وارد صفحه زیر می شوید که در این صفحه نام کاربری شما نشان داده می شود.

در صفحه بالا بر روی دکمه “بازگشت به صفحه اصلی و ورود کاربران” کلیک کنید تا با استفاده از نام کاربری و رمز عبوری که در مرحله قبل تعیین کردهاید بتوانید وارد حساب کاربری خودتان در سامانه صدور گواهی امضای الکترونیک بشوید و درخواست صدور گواهی امضای الکترونیک یا همان CSR را ثبت کنید.

ثبت درخواست گواهی الکترونیکی

پس از اینکه در سامانه نامبرده شده حساب کاربری خودتان را ایجاد کردید میتوانید درخواست گواهی الکترونیکی را ثبت کنید. برای این کار، ابتدا باید وارد حساب کاربری خودتان بشوید. برای ورود به حساب کاربری باید در قسمت راست صفحه زیر بر روی “ورود متقاضیان امضای الکترونیک” کلیک کنید:

در صفحه جدید در قسمت راست صفحه و در منوی اصلی بر روی “ثبت درخواست گواهی الکترونیکی” انتخاب کنید و بر روی گزینه “ثبت درخواست گواهی از طریق CSR” کلیک کنید:

در صفحه بالا اگر گزینه “ثبت درخواست گواهی” را انتخاب کنید باید پس از دریافت گواهی امضای الکترونیک به دفاتر پیشخوان دولت مراجعه و توکن گواهی امضای الکترونیک را دریافت کنید. اما با انتخاب “ثبت درخواست گواهی از طریق CSR ” دیگر نیازی به دریافت توکن گواهی امضای الکترونیکی نخواهید داشت.

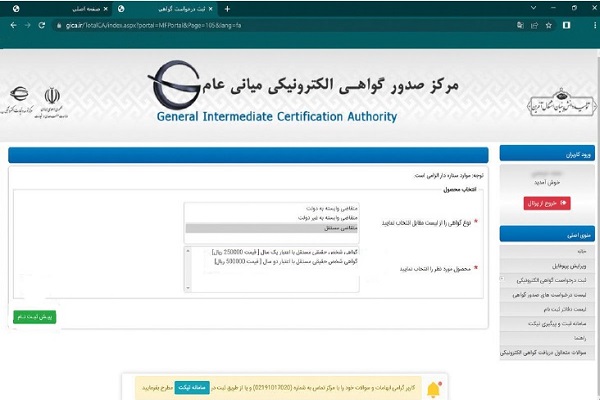

در صفحه جدیدی که باز میشود باید مشخص کنید که چه نوع گواهی امضای الکترونیکی میخواهید. در این صفحه سه نوع گواهی مشخص شده است: متقاضی وابسته به دولت، متقاضی وابسته به غیر دولت و متقاضی مستقل. شرکتها عموماً باید گزینه سوم یعنی “متقاضی مستقل” را انتخاب کنند.

همانطور که در عکس بالا میبینید، پس از انتخاب متقاضی مستقل، دو گزینه برای شما ظاهر میشود که گزینه اول گواهی الکترونیکی با اعتبار یکساله صادر میکنید و گزینه دوم، گواهی با اعتبار دو ساله صادر میکند. در مقابل هر کدام از این گزینهها میتوانید مبلغی که باید برای دریافت این گواهیها پرداخت شود را مشاهده کنید. پس از انتخاب یکی از این گزینهها باید بر روی دکمه پیش ثبتنام در قسمت چپ پایین صفحه کلیک کنید.

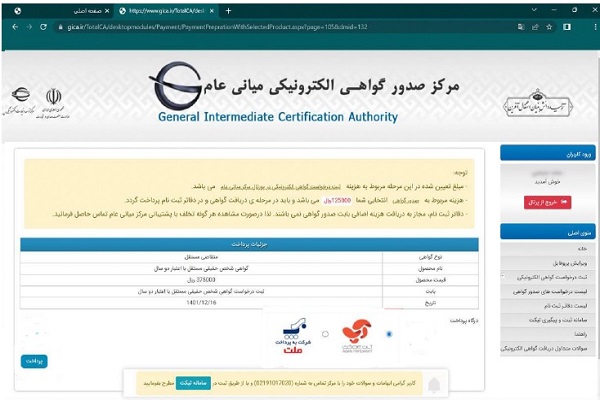

پس از کلیک بر روی گزینه “پیش ثبتنام” میتوانید صفحه زیر را ببینید که در این صفحه هزینهای که باید پرداخت بکنید و درگاه پرداخت موردنظرتان را باید انتخاب کنید.

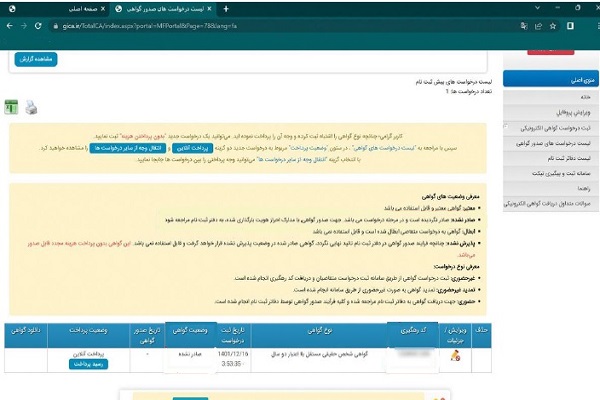

پس از پرداخت هزینه صدور گواهی امضای الکترونیک به صورت آنلاین، میتوانید در قسمت منوی اصلی بر روی “لیست درخواستهای صدور گواهی” کلیک کنید تا تمام درخواستهایی که برای صدور گواهی الکترونیک ثبت کردهاید به شما نمایش داده شود. همانطور که در عکس زیر میبینید، در جدول که پایین صفحه قکد رهگیری، نوع گواهی، تاریخ ثبت درخواست و وضعیت گواهی مشخص شده است.

مهمترین اطلاعاتی که شما به آن نیاز دارید کد رهگیری است که هم در این جدول نشان داده شده و هم به صورت پیامکی برای شما ارسال میشود. در صورتی که در مراحل قبلی بر روی گزینه “ثبت درخواست گواهی” کلیک کرده باشید باید پس از دریافت کد رهگیری به یکی از دفاتر پیشخوان دولت مراجعه کنید و توکن حاوی امضای الکترونیک را از آنها دریافت کنید. البته توجه داشته باشید که همه دفاتر پیشخوان امکان ارائه توکن امضای الکترونیک را ندارند. برای اطلاع از لیست دفاتر پیشخوانی که میتوانید برای تحویل توکن انتخاب کنید، باید بر روی گزینه “لیست دفاتر ثبت نام” در قسمت منوی اصلی کلیک کنید.

قوانین کاربردی بیمه تامین اجتماعی

در این مقاله سعی بر این است تا با قوانین کاربردی بیمه تامین اجتماعی و موارد روزمرهای که کاربران با آن دست به گریبان هستند، آَشنا شویم تا با اطمینان از صحت اطلاعات ارسالی، مشمول جرائم مربوطه نشویم. سرفصلهای این مقاله عبارتند از:

قوانین کاربردی بیمه تامین اجتماعی

- مشمولین بیمه اجباری

- جدول حداقلهای سال 1401

- اقلام مشمول و غیرمشمول بیمه

- وظایف قانونی شرکتها در قبال سازمان تامین اجتماعی

- نحوه محاسبه حق بیمه

- انواع معافیتهای حق بیمه

- نحوه تهیه لیست حقوق و دستمزد

- مهلت ارسال

- جرائم مختلف در خصوص ارسال لیست

- بارگذاری فایل در سایت تامین اجتماعی

لازم به توضیح است این مقاله صرفاً در خصوص آشنایی با بیمه حقوق میباشد و به مباحث مربوط به قوانین و استانداردهای مربوط به محاسبات و شناخت ماهیت آیتمهای حقوق و دستمزد (به جز بیمه) در این مقاله اشارهای نشده است.

سوال: چه کسانی مشمول ارسال لیست بیمه هستند؟

طبق بند الف ماده 4 قانون تامین اجتماعی هر شخصی که در کارگاهها، کارخانجات و شرکتهای خصوصی در مقابل دریافت مزد و به دستور و خواسته کارفرما اشتغال میباید، باید بصورت اجباری (قهری) مشمول بیمه قرار گیرند.

بنابراین با توجه به توضیحات ذکر شده و طبق ماده 148 قانون تامین اجتماعی شخص مشمول بیمه باید دو شرط زیر را داشته باشد:

- در قبال دریافت مزد یا حق السعی، خدمات (فیزیکی یا فکری) ارائه دهد.

- به درخواست شخص دیگری (کارفرما) مشغول بکار شده باشد.

سه دسته از افراد مشمول پرداخت بیمه اجباری نیستند که عبارتند از:

- افرادی که بصورت تبعی و رایگان کار میکنند.

- افرادی که بصورت خود اشتغالی فعالیت دارند.

- کارگاههای خانوادگی (ماده 188 قانون کار)

دو نکته مهم:

در مورد دسته دوم، صاحبان کسبه که برای شخص دیگری کار نمیکنند میتوانند از بیمه خویشفرمایی استفاده کنند، که این نوع بیمه اجباری نیست. البته مزایای بهرهمندی از امکان بیمه برای این دسته از افراد کمتر از کسانیست که بیمه اجباری هستند.

موردی که باید به آن توجه ویژه گردد این است که طبق ماده 36 قانون تامین اجتماعی، مسئول پرداخت حق بیمه سهم کارفرما و بیمه شده، کارفرما میباشد و بیمه شده در این زمینه مسئولیتی ندارد.

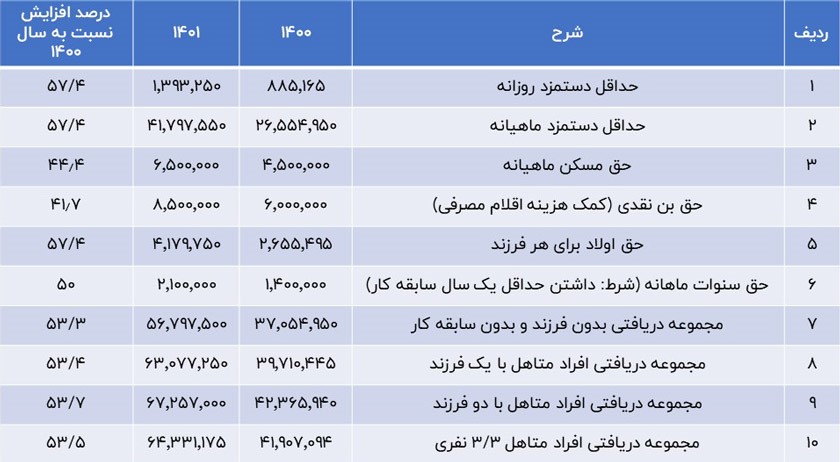

جدول حداقلهای سال 1401

از آنجایی که اکثر پرسنل شرکتها و کارگاهها از حداقل مزایای مصوب هر سال بهرهمند میشوند، قبل از ورود به مباحث مربوط به بیمه تامین اجتماعی لازم است که از مبالغ حداقلی مصوب برای حقوق و دستمزد سال 97 مطلع باشیم. این مقادیر بشرح ذیل است:

جامعترین فهرست از مزایای مشمول و غیرمشمول بیمه

در ذیل به آیتمهای مشمول و غیرمشمول بیمه اشاره شده است. برای راحتی کاربران آیتمهای مشمول به رنگ سبز مشخص شدهاند.

کلیه وجوه نقدی که به کارکنان پرداخت میشود، مشمول پرداخت بیمه هستند باستثنای:

- بازخرید ایام مرخصی

- کمک عائلهمندی

- هزینه سفر و فوق العاده ماموریت

- حق همسر به کارکنان در موسسات مشمول قانون نظام هماهنگ پرداخت

- پاداش، پاداش افزایش تولید (آکورد، کارانه، بهرهوری) پاداش نهضت سوادآموزی، عیدی و بن کارگری

- کمک هزینه مسکن و خواربار در ایام بیماری

- حق شیر و حق تضمین (کسر صندوق)

- خسارات اخراج و مزایای پایان کار (حق سنوات)

- حق الزحمه امام جماعت

- حق حضور در جلسات هیات مدیره

مزایای غیر نقدی مانند خوراک، پوشاک، مسکن، وسیله نقلیه کلیه وجوه پرداختی به اشخاص حقیقی و حقوقی بابت اجرای قراردادهای پیمانکاری موضوع ماده ۳۸ قانون تامین اجتماعی که مفاصا حساب از سازمان دریافت نشده باشد.

وجوه پرداختی به افراد حقیقی بابت حق الزحمه

وجوه پرداختی بابت:

- خرید انواع کالاها، مواد، اجناس، ماشین آلات، قطعات و …

- ساخت و تعمیرات انواع وسایل، ماشین آلات، قطعات و …

- طراحی، چاپ، تبلیغات و فیلمبرداری

- کرایه حمل و نقل، تاکسی، آژانس، لودر، گریدر، تراکتور، جرتقیل، سواری، اتوبوس، مینی بوس و …

- ترخیص کالا و هزینههای گمرکی

- حق الوکاله، هزینههای کارشناسی، وجوه پرداختی به وکلا و کارشناسان رسمی دادگستری و ترخیص کاران رسمی گمرکی

موسسات، شرکتها، کارگاهها و واحدهای صنفی، تولیدی، صنعتی و فنی و اشخاص با انعقاد قرارداد و یا بدون انعقاد قرارداد مشمول بیمه نیستند و شاغلین یا بازنشستگان کشوری، لشگری، بانکها و سایر دستگاههایی که مشمول تامین اجتماعی نیستند، مشمول کسرحق بیمه نمیباشد.

وظایف شرکتها در قبال سازمان تامین اجتماعی

شرکتها 4 وظیفه عمده نسبت به سازمان تامین اجتماعی دارند که عبارتند از:

- تشکیل پرونده بیمه و اخذ شماره کارگاه

طبق ماده 39 قانون تامین اجتماعی کارگاههای تازه تاسیس حداکثر ظرف مدت 15 روز پس از تاریخ تاسیس، به نزدیکترین شعبه تامین اجتماعی کارگاه خود مراجعه نموده و مدارک مثبته دال بر کارفرما بودنش را ارائه میکنند. در مرحله بعدی شعبه تأمین اجتماعی، پس از شناسایی کارگاه و تعداد کارگران شاغل در آن، پرونده کارگاه را تشکیل داده و کد کارگاه را به آن مجموعه ارائه خواهد داد.

- نامنویسی کارکنان و اخذ شماره بیمه برای آنها

کسانی که برای اولین بار بیمه میشوند باید به واحد مربوط به نامنویسی در شعبه تامین اجتماعی مربوطه مراجعه کنند و میبایست اطلاعات هویتی و بیمهای آنان در پایگاه اطلاعات شعبه موردنظر ثبت نام گردد.

از اینرو جهت شناسایی، انجام امور بیمهای و طبقهبندی مستندات آنان یک شماره بیمه منحصر بفرد به آنان اختصاص داده میشود. توجه کنید هر شخص دو طول دوران فعالیت خود فقط یک کد بیمه منحصر بهفرد دارد و با تغییر شغل و تغییر کارگاه این کد تغییر نخواهد کرد.

- تهیه لیست حقوق و دستمزد

کارفرمایان موظفند ظرف مدت یک ماه (که جزییات آن در ادامه بیان میشود)؛ اطلاعات مربوط به بیمه کارکنان را در قالب فایل الکترونیکی و لیستهای مربوطه که به تفصیل شرح داده میشود، تهیه نمایند.

- ارسال لیست بیمه و پرداخت حق بیمه متعلقه

کارفرمایان موظفند ظرف مدت یک ماه لیست بیمه تهیه شده را به شعبه بیمه تامین اجتماعی مربوطه ارسال نمایند و با دریافت فیش الکترونیکی اقدام به پرداخت حق بیمه کارگاه خود نمایند. توجه داشته باشید که کارگاهها برای پرداخت الکترونیکی حق بیمه باید نام کاربری و کلمه عبور منحصر به فردش را از شعبه مربوطه دریافت نمایند.

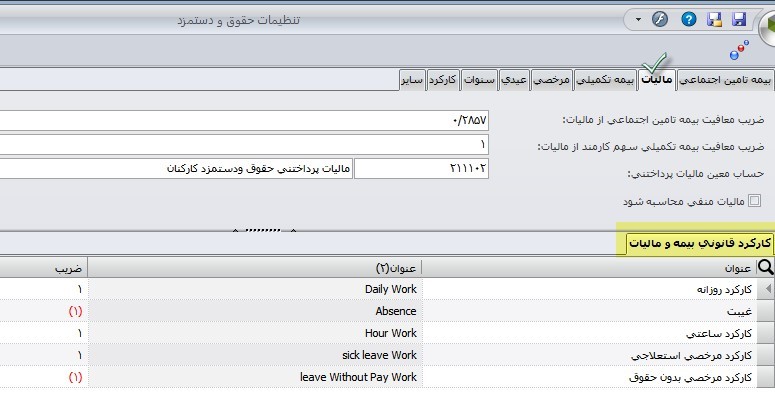

برای اینکه محاسبات بیمه بهدرستی توسط نرمافزار انجام شود، چه مواردی در سیستم باید رعایت شود؟

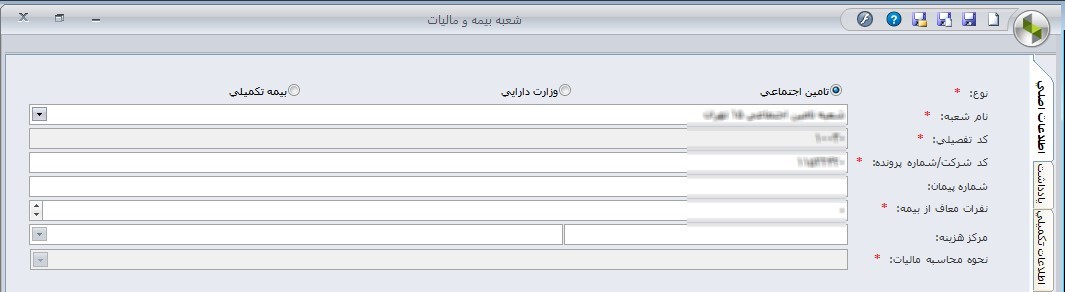

- تعریف شعبه بیمه تامین اجتماعی: در این قسمت نام شعبه بیمه تامین اجتماعی، کد شرکت یا کد پیمان (در مورد شرکتهای پیمانکاری) و … باید مشخص گردد.

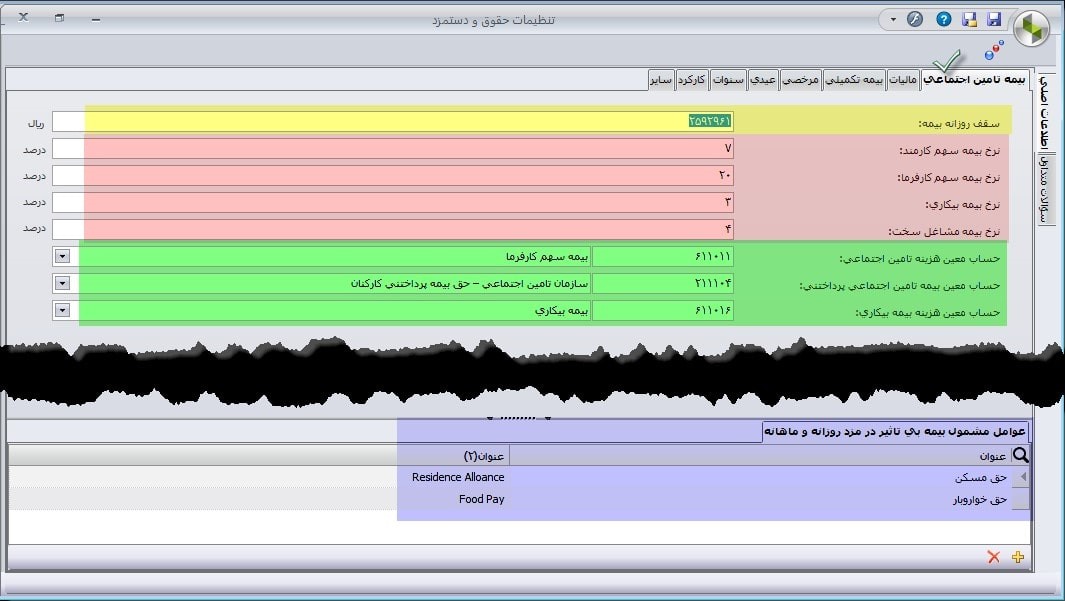

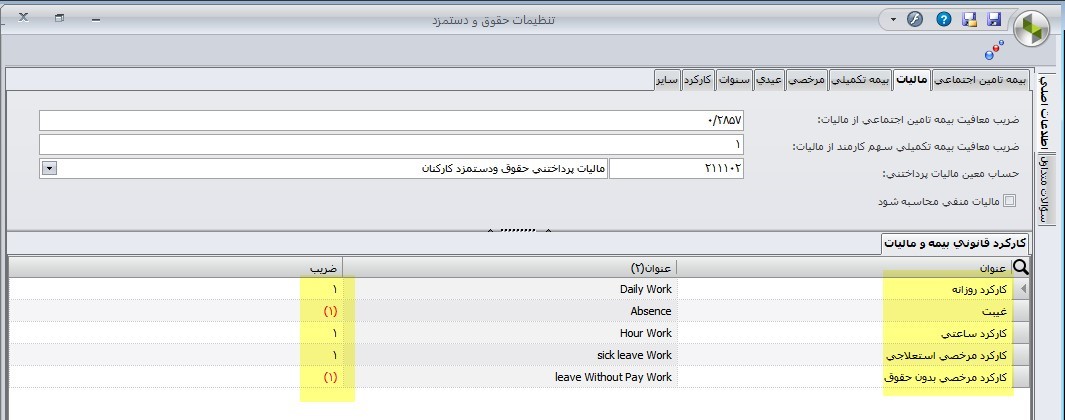

- انجام تنظیمات مربوط به بیمه در تنظیمات حقوق دستمزد

این تنظیمات شامل پنج بخش مهم است:

الف) سقف بیمه روزانه

ب) ضرایب بیمه سهم کارمند، کارفرما، بیمه بیکاری و شغل سخت و زیان آور

ج) معینهای مربوط به شناسایی هزینه بیمه و بیمه پرداختنی

د) عوامل مشمول بیمه بیتاثیر در مزد روزانه و ماهانه

هـ ) کارکرد قانونی بیمه و مالیات

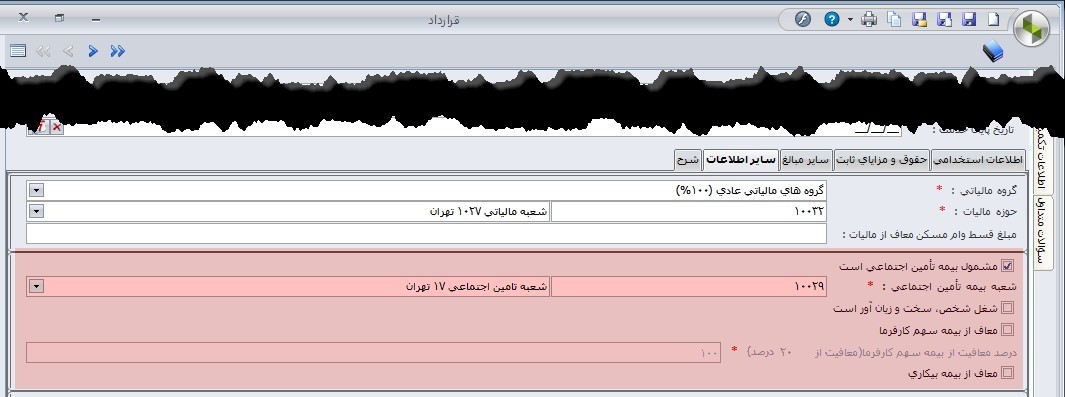

- مشخص کردن کارمندان مشمول بیمه و انتخاب شعبه تامین اجتماعی:

در مورد کارکنانی که مشمول بیمه هستند، زمان ثبت قرارداد در تب سایر اطلاعات باید تیک مشمول بیمه تامین اجتماعی زده شود. شعبه مورد نظر و معافیتها نیز در همین بخش مشخص میشود.

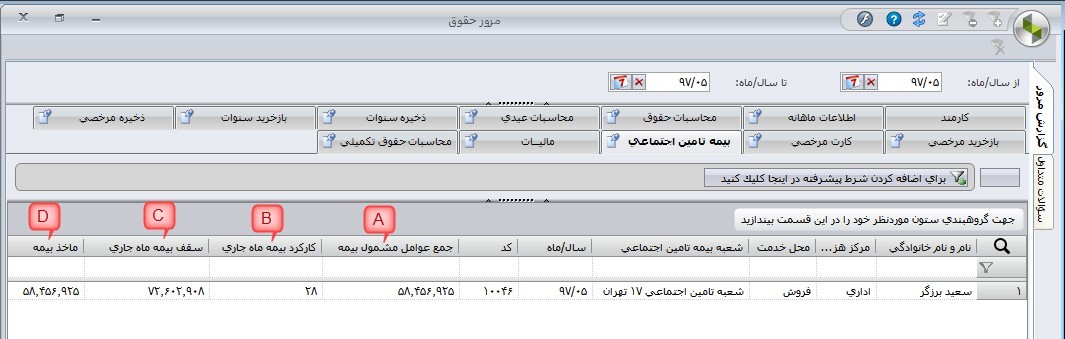

محاسبه بیمه کارکنان

در این قسمت ابتدا با روال محاسبه انواع حق بیمه حقوق و دستمزد آشنا میشویم و سپس به تشریح تمامی آیتمهای لیست بیمه و رفرنس آن در نرم افزار میپردازیم.

برای تایید صحت محاسبات انجام شده برای بیمه حقوق چه مواردی باید چک شوند؟

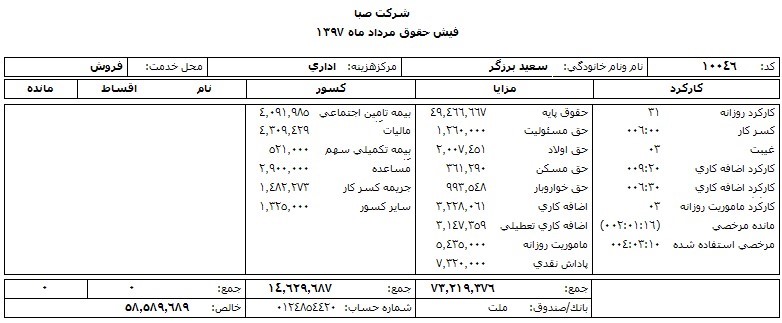

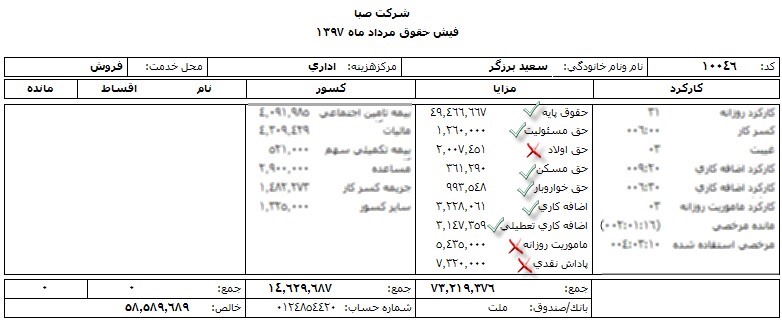

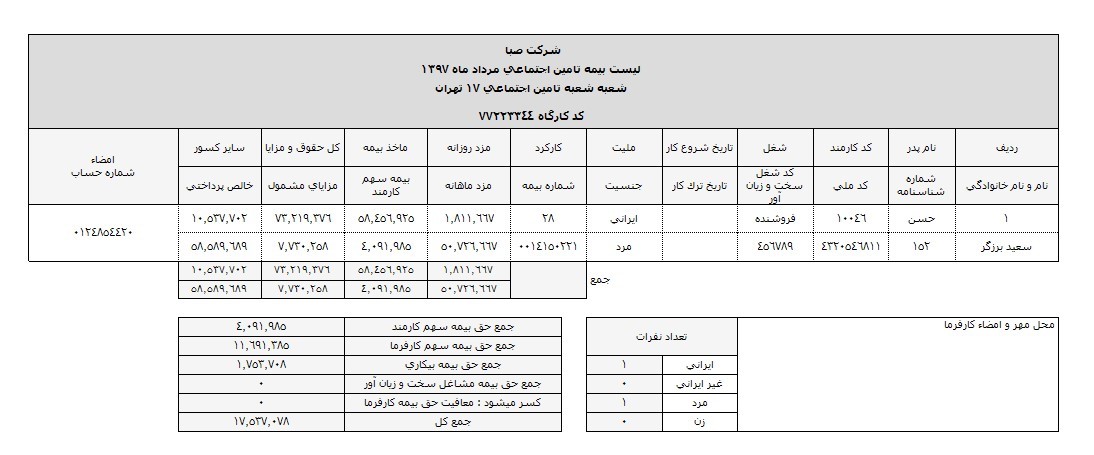

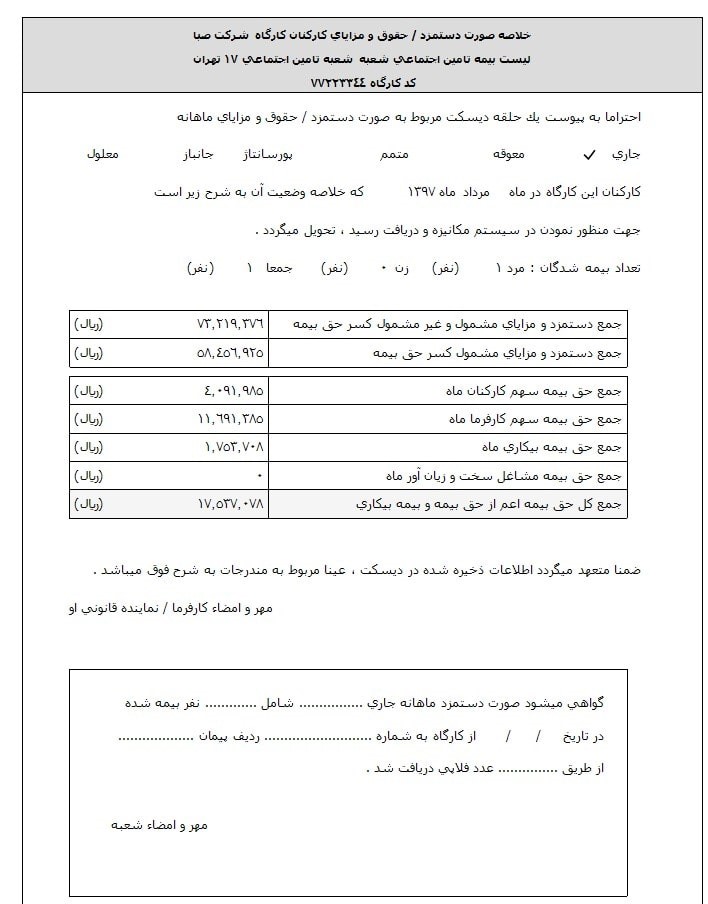

تصویری که مشاهده میکنید مربوط به فیش حقوقی مهرماه یکی از کارمندان شرکت صباست.

1- در اولین مرحله باید عوامل مشمول بیمه حقوق را مشخص کنیم

برای مشخص کردن عوامل مشمول بیمه، در قسمت تنظیم عوامل باید به دنبال عواملی باشیم که تیک بیمه برای آنها فعال شده است. با توجه به تنظیم عوامل، اقلام مشمول و غیر مشمول بیمه را با تیک و ضربدر تعیین میکنیم.

سوال: مزایای غیرنقدی نظیر استفاده از خانههای سازمانی، خودرو، خوراک، پوشاک و … چگونه در حق بیمه تاثیر میگذارد؟

برای بیان مزایای غیرنقدی در قالب عدد، باید برای این مزایا پس از کارشناسی توسط کارشناسان رسمی دادگستری، ارزشگذاری صورت پذیرد و مبلغ برآوردی این مزایا تعیین گردد.

بطور مثال در مورد اجاره یک واحد مسکونی کارشناس مربوطه با توجه به موقعیت مکانی، عمر ساختمان و مبلغ عرف بازار، مبلغ اجاره منصفانهای را تعیین میکند و کارفرما موظف به پرداحت حق بیمه آن خواهد بود.

اگر روال کار به این شکل پیش نرود و کارفرما مبلغی را کمتر از حد واقعی به این مزایا تخصیص دهد، قاعدتاً حق بیمه کمتری پرداخت نموده است و در صورتی که نتواند مدارک مثبته دال بر حقیقی بودن این مبالغ را ارائه دهد، در زمان حسابرسی متحمل جریمه خواهد شد.

2- در مرحله بعد از قسمت مرور حقوق، وارد تب بیمه تامین اجتماعی میشویم تا با نحوه محاسبه هر آیتم آشنا شویم.

A) جمع عوامل مشمول بیمه = مجموع مزایای مشمول بیمه در محاسبات حقوق ماه جاری

3147359 + 3228061 + 993548 + 361290 + 1260000 + 49466667 = 58456925 ریال

*توجه کنید که اینکه مزایا از چه نوعی (قراردادی-ثابت، ورود دستی و یا محاسباتی) باشد، هیچ تاثیری در محاسبات ندارد.

B) کارکرد موثر بر محاسبه بیمه و مالیات

روز 29 = 2 – 31

این کارکرد از تنظیمات حقوق و دستمزد، تب مالیات خوانده میشود.

C) سقف بیمه ماه جاری = سقف بیمه روزانه * کارکرد بیمه ماه جاری

2592961 × 28 = 72602908 ریال

مطابق قانون سقف بیمه ماه جاری در سال 1401 برابر با 7 برابر حداقل دستمزد روزانه مصوب بنابراین:

370423 × 7 = حداقل دستمزد روزانه سال 1401

D) ماخذ بیمه = حداقل جمع عوامل مشمول بیمه ماه جاری و سقف بیمه ماه جاری

سقف مبلغ مشمول بیمه هر ماه پرسنل نمیتواند بیش از مبلغ سقف بیمه ماه جاری باشد. بنابراین پس از مشخص شدن عوامل مشمول بیمه آن ماه و سقف بیمه ماه جاری باید عددی که کمتر است را مبنای محاسبه حق بیمه (ماخذ بیمه) در نظر بگیریم.

E) بیمه تامین اجتماعی سهم کارمند = ماخذ بیمه × 7%

بیمه تامین اجتماعی سهم کارمند = 58456925 × 7%

بیمه تامین اجتماعی سهم کارمند = ریال 4091985

این مبلغ که تحت عنوان بیمه سهم کارمند شناخته میشود هر ماه از مبلغ حقوق پرداختنی کارمند کسر شده و به بیمه تامین اجتماعی پرداخت میشود. توجه کنید همانطور که در اوایل بحث عنوان شد، وظیفه کسر کردن و پرداخت این حق بیمه به عهده کارفرماست نه کارمند.

F) بیمه تامین اجتماعی سهم کارفرما = ماخذ بیمه × 20%

بیمه تامین اجتماعی سهم کارفرما = 58456925 × 20%

بیمه تامین اجتماعی سهم کارفرما = ریال 11691385

طبق ماده 28 قانون تامین اجتماعی کارفرما موظف به پرداخت %20 درصد حق بیمه بر مبنای ماخذ بیمه کارمند است.

G) بیمه بیکاری = ماخذ بیمه × 3%

بیمه بیکاری = 58456925 × 3%

بیمه بیکاری = ریال 1753708

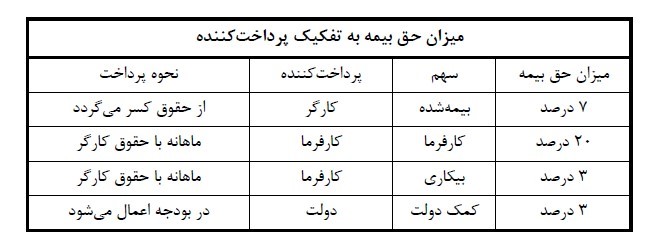

نرخهای حق بیمه

طبق ماده 28 قانون تامین اجتماعی حق بیمه معادل %30 مزد یا حقوق دریافتنی مشمول بیمه فرد با در نظر گرفتن سقف بیمه ماه جاری میباشد، که %7 آن به عهده بیمه شده، %20 آن به عهده کارفرما و 3% آن را دولت پرداخت میکند.

همچنین براساس قانون بیمه بیکاری مصوب 26/6/69، سه درصد به حق بیمه مشمولین قانون کار اضافه شده که این مبلغ برعهده کارفرما است، ضمناً در مشاغل سخت و زیانآور نیز کارفرما مکلف به پرداخت ۴ درصد مستمری کارهای سخت و زیانآور علاوه بر حقبیمه و حسب مورد، بیمه بیکاری است.

در جدولهای زیر کلیه حق بیمهها به تفکیک خدمات و پرداخت کنندهها مشخص شده است.

- H) دستمزد روزانه = (عوامل مشمول بیمه بیتاثیر در مزد روزانه و ماهانه – عوامل قراردادی ثابت مشمول بیمه) / 30

مبالغ مندرج در قرارداد کارمند مبنای محاسبه است، نه مبلغ محاسبه شده در فیش حقوقی.

دستمزد روزانه = 30 / (1500000 – 58456925)

دستمزد روزانه = ریال 1811667

توجه!

کاربران که گاهی مشکل اشتباه در محاسبه مزد روزانه و ماهانه را دارند یکی از مشکلات این است که در تنظیمات حقوق دستمزد و در تب بیمه تامین اجتماعی، فیلد مربوط به عوامل مشمول بیمه بیتاثیر در مزد روزانه و ماهانه را پر نکردهاند.

* توجه کنید عواملی که در این قسمت تعیین میشوند باید سه ویژگی داشته باشند:

اولاً از نوع قراردای- ثابت باشند.

ثانیاً مشمول بیمه باشند.

ثالثاً مخرج آنها در تنظیم عوامل عدد ثابت نباشد.

I) دستمزد ماهانه = دستمزد روزانه × کارکرد بیمه ماه جاری

دستمزد ماهانه = 28 × 1811667

دستمزد ماهانه = ریال 50726667

J) کل حقوق مزایا = جمع ستون مزایای فیش حقوقی (جمع مزایای ماه جاری)

کل حقوق مزایا = ریال 73219376

K) مزایای مشمول بیمه = عوامل مشمول بیمه بی تاثیر در مزد روزانه و ماهانه + عوامل مشمول بیمه ای که قراردادی ثابت نیستند

مزایای مشمول بیمه = 361290 + 993548 + 3228061 + 3147359

مزایای مشمول بیمه = ریال 7730258

L) سایر کسورات = بیمه تامین اجتماعی سهم کارمند – ستون کسورات ماه جاری

سایر کسورات = 4091985 – 14629687

سایر کسورات = ریال 10537702

سوال: نحوه تهیه لیست و فایل بیمه در سپیدار به چه صورت است؟

نرم افزار سپیدار سه خروجی برای بیمه تهیه میکند که عبارتند از:

1- لیست بیمه: شامل اطلاعات پرسنل و کارکرد و مبالغ محاسبه شده در هر ماه به تفکیک پرسنل است. برای تهیه لیست بیمه از منوی حقوق دستمزد وارد قسمت لیست/دیسکت بیمه میشویم.

تیک رو روی لیست بیمه گذاشته و پس از تعیین کردن سال و ماه و شعبه مورد نظر، روی گزینه اجرا کلیک میکنیم.

سپس لیستی مشابه تصویر زیر نمایش داده می شود.

توجه!

این لیست بیمه برای همان کارمندی که در بالا به ریزمحاسبه بیمهاش اشاره شده است، تهیه شده تا کاربران گرامی قادر باشند همه آیتمهای موجود در لیست بیمه را با قسمت مرور حقوق مطابقت دهند.

2- خلاصه لیست بیمه: اطلاعات بیمه ماه جاری را بصورت تجمیعی در اختیار میگذارد. مراحل تهیه خلاصه لیست بیمه دقیقا همانند لیست بیمه است. فقط در اولین مرحله تیک را روی خلاصه لیست بیمه قرار میدهیم.

3- دیسکت بیمه: فایلهای الکترونیکی مورد نیاز جهت بارگذاری در سامانه samt.tamin.ir در این قسمت تهیه میشود. برای اینکار وارد بخش لیست/دیسکت بیمه شده، تیک بالای فرم را روی دیسکت بیمه قرار میدهیم. سایر اطلاعات نظیر ماه، شعبه، شماره لیست و شرح لیست را وارد میکنیم. در صورتی که کاربر تمایل داشته باشه کد ملی پرسنل و یا اطلاعات مشاغل سخت و زیان آور در تهیه فایل شرکت کنند، باید تیک آنها را فعال کند.

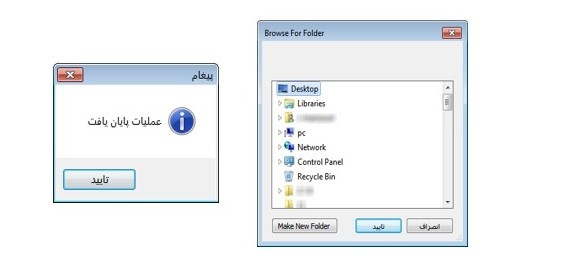

پس از کلیک بر روی گزینه تایید، مشابه تصاویر زیر باید یک مسیر انتخاب شود. پس از انتخاب مسیر، پیغام عملیات پایان یافت نمایش داده خواهد شد.

دو فایل با پسوند dbf تهیه شده است که نحوه بارگذاری آن در سامانه کمی جلوتر بیان شده است.

انواع معافیتهای بیمه تامین اجتماعی

- بیمه سهم کارمند در کارگاههای 5 نفره یا کمتر:از آغاز سال 1362 کارفرمایان کلیه کارگاههای تولیدی و صنعتی و فنی که از خدمات دولتی (از قبیل برق، آب، تلفن، راه) استفاده مینمایند تا میزان 5 نفر کارگر از پرداخت حق بیمه سهم کارفرما معاف بوده و از 5 نفر به بالا نسبت به مازاد 5 نفر حق بیمه را خواهند پرداخت.

- این قانون چند تبصره دارد که مهمترین اینست که در مورد کارفرمایانی که صورت مزد یا حقوق و نیز حق بیمه ماهانه سهم کارگر را تا دو ماه پس از مهلت قانونی ارسال و پرداخت نکنند؛ بخشودگی موضوع این قانون برای آن مدت منتفی میشود و مکلف به پرداخت حق بیمه قانونی ماهانه خواهند بود. (مصوب 25/8/67)

- فهرست کارگاههای مشمول این قانون در فایل ضمیمه شده، آورده شده است.

- معافیت از پرداخت حق بیمه بیکاری:مطابق تبصره ماده یک قانون بیمه بیکاری، بازنشستگان و ازکارافتادگان کلی، صاحبان حرف و مشاغل آزاد و بیمه شدگان اختیاری و اتباع خارجی از شمول مقررات این قانون مستثنا هستند، لذا اعضای هیات مدیره و مدیر عامل که به نوعی عضو هیات مدیره است، صاحب حرف محسوب میشوند و مشمول پرداخت %3 حق بیمه بیکاری است.

نکته:

مدیر عاملی که از بیرون از سازمان به خدمت گرفته می شود و عضو هیات مدیره نباشد، مشمول این معافیت نخواهد بود و باید بیمه او مانند سایر کارکنان شناسایی و پرداخت شود.

- معافیت کارگاههای خانوادگی: طبق ماده 88 قانون کار اشخاص مشمول قانون استخدام کشوری یا سایر قوانین و مقررات خاص استخدامی و نیز کارگران کارگاهها خانوادگی که انجام کار آن ها منحصراً توسط صاحب کار و همسر وخویشاوندان نسبی درجه یک از طبقه اول وی انجام میشود، مشمول مقررات قانون کار نخواهند بود.

* با توجه به اینکه مقاله حاضر به جزییات این موارد نمی پردازد و از طرفی این قانون توضیحات و تبصرهها و گوناگونی دارد که برای کسب اطلاعات بیشتر میتوانید از مراجع مربوطه استفاده کنید.

مهلت ارسال و انواع جرائم مربوط به ارسال لیست بیمه

طبق ماده 39 قانون تامین اجتماعی:

کارفرمایان تمامی کارگاههای مشمول تأمین اجتماعی مکلفند صورت مزد و حقوق بیمه شدگان مربوط به هرماه را حداکثر تا پایان آخرین روز ماه بعد به سازمان تأمین اجتماعی ارسال کنند.

3 نکته مهم:

- ملاک مـاهارسـال لیسـت و پرداخـت حـق بیمه، ماههای شمسـی بـوده و کارفرمایـان تبعه کشـورهای خارجی که حقـوق کارکنان خـود را بر مبنای ماه میالدی پرداخت مینمایند، مکلف به رعایت آن میباشند.

- کارفرمایـان تبعه کشـورهای خارجی اعم از اشـخاص حقیقـی و حقوقی که در ایـران دارای کارگاه مشـمول قانـون تأمین اجتماعـی بـوده و مشـغول به فعالیـت میباشـند، جریمـه تأخیـر یـا عـدم ارسـال لیسـت آنهـا هماننـد کارفرمایان ایرانی محاسبه میگردد.

- در صورتی که آخریـن روز مهلـت قانونـی بـا تعطیل رسـمی یا تعطیلـی ادارات همزمان گردد، آن روز که تعطیـل بوده به حسـاب نیامده و روز آخـر موعـد، روزی خواهـد بود که شـعبه سـازمان تامین اجتماعی مربوطه بعـد از تعطیلی شـروع بکار میکند.

* درصورتی که کارفرمایان نسبت به تنظیم و ارسال صورت مزد و حقوق بیمه شدگان امتناع ورزند، ملزم به پرداخت جریمه نقدی به میزان ده درصد حق بیمه پرداختنی همان ماه خواهند بود.

* برای کارفرمایان کارگاههای مشمول قانون معافیت حق بیمه سهم کارفرما تا میزان ۵ نفر کارگر، این مهلت تا آخرین روز دو ماه بعد خواهد بود.

* جریمه تاخیر یا عدم تاییدیه پرداخت حق بیمه، به میزان ۲% حق بیمه به اضافه بیمه بیکاری ماهیانه برای هر ماه تاخیر پرداخت بدهی قطعی شده، محاسبه و مطالبه خواهد شد.

در خصوص پیمانکارانـی کـه اقدام به ارسـال لیسـت کارکنان شـاغل در قـرارداد در دوره اجـرای پیمان مینمایند، مشـمول جریمه عدم ارسـال لیسـت نبـوده، اما در ماههایـی کـه لیسـت کارکنـان خـارج از مهلت قانونـی ارسـال میگردد، جریمه تاخیر ارسـال لیسـت به ماخذ 10 درصد حق بیمه متعلقه محاسـبه خواهد شد.

پیمانکارانـی که به رغـم دارا بودن فعالیت، به طور کلـی در دوره اجرای پیمان از ارسـال لیسـت و پرداخت حق بیمه کارکنان شـاغل خودداری مینمایند، مشـمول جریمه تاخیر ارسـال لیسـت به ماخذ 10 درصد حق بیمه کل مبلغ ناخالص کارکرد خواهند بود.

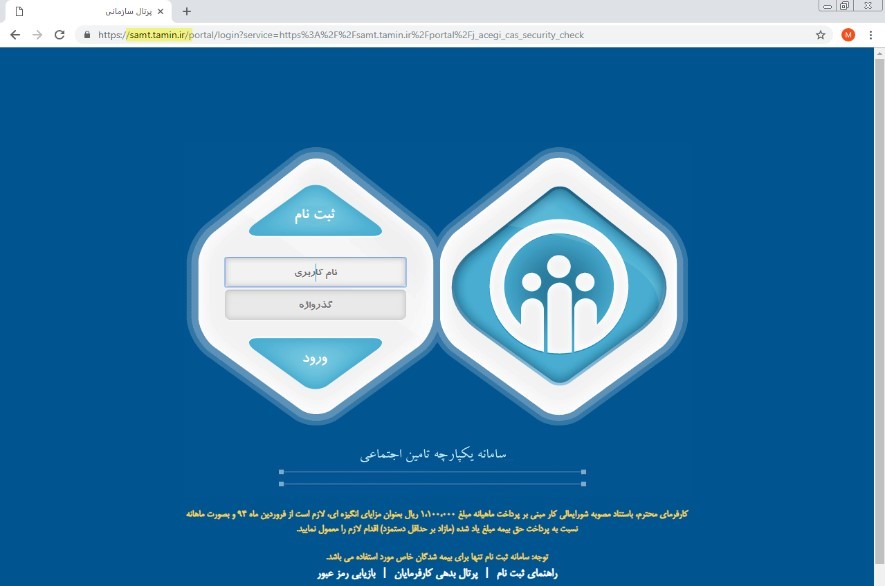

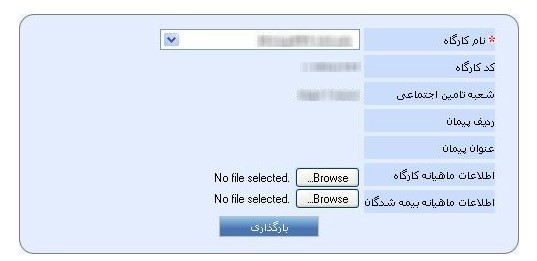

خروجی سپیدار را چگونه باید در سایت تامین اجتماعی بارگذاری کنیم؟

- اولین گام برای ارسال لیست بیمه، مراجعه به شعبه مربوطه و تکمیل فرم تعهدنامه ارسال لیست حقوق و دستمزد، جهت دریافت نام کاربری و رمز عبور برای ورود به سامانه ارسال لیست بیمه است.

- آدرس سامانهtamin.ir است.

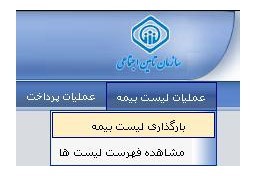

- در مرحله بعد، از منوی بالای صفحه روی عملیات ارسال لیست کلیک کرده و سپس بارگذاری لیست بیمه را انتخاب میکنیم.

- پس از کلیک روی بارگذاری لیست بیمه، صفحهای مشابه فرم زیر مشاهده میشود که در آن اطلاعات کارگاه نمایش داده شده است.

مطابق تصویر فوق باید دو فایل در این قسمت بارگذاری شود. یک فایل مربوط به اطلاعات ماهانه کارگاه (DSKKAROO.dbf) و فایل دیگر مربوط به اطلاعات بیمه شدگان (DSKWOROO.dbf) است.

فایلهای مربوطه را در قسمت مختص به خود اضافه میکنیم و روی گزینه بارگذاری کلیک میکنیم.

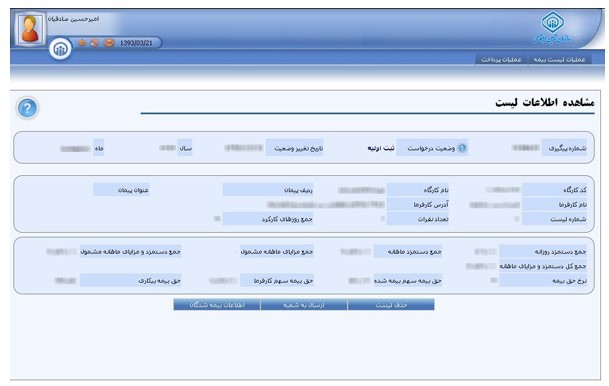

در مرحله بعد صفحهای مشابه تصویر زیر باز میشود که از پایین آن میتوان از آیتمهای حذف لیست، ارسال به شعبه و مشاهده اطلاعات پرسنل استفاده نمود. در صورتی که روی گزینه ارسال به شعبه کلیک کنیم، یک پیغام به منظور اطمینان از ارسال لیست به شعبه داده خواهد شد و پس از تایید آن پیغام لیست با موفقیت به شعبه ارسال شد نمایش داده میشود.

بدین طریق عملیات ارسال دیسکت بیمه بصورت الکترونیکی انجام میپذیرد و پس از آن کاربران باید نسبت به دریافت برگه پرداخت و پرداخت حق بیمه خود اقدام نمایند.

زیرسیستم حسابداری جامع فروشگاهی

زیرسیستم حسابداری جامع فروشگاهی

مدیریت امور مالی یک فروشگاه تا قبل از ارائه نرمافزار حسابداری مخصوص فروشگاهها یک چالش و دغدغه مهم برای مدیران فروشگاهها بوده است. محاسبات دقیق و بدون خطای مالی با پیچیدگیهای خاص خودش بدون استفاده از حسابداری مکانیزه همیشه زمان زیادی از وقت مدیران فروشگاه را به خود اختصاص میدهد. یکی از شاخصهای مهم برای انتخاب بهترین نرم افزار حسابداری فروشگاهی توسط مدیران فروشگاهها رفع نمودن تمام چالشهای مالی و تسریع فرآیند گزارشات جامع مالی است.

با گسترش کسب و کار و افزایش تنوع مراودات مالی فروشگاه دیگر نمیتوان حساب و کتاب فروشگاه را با اکسل پیش برد و وجود یک حسابداری جامع فروشگاهی را نادیده گرفت. زیرسیستم حسابداری جامع فروشگاهی دشت یک بخش جامع و تکمیلی برای حسابداری موجود در نسخه استاندارد و پیشرفته نرم افزار حسابداری فروشگاهی دشت است. با افزودن این زیرسیستم هیچگونه اختلالی در عملکرد و حسابداری فعلی دشت ایجاد نخواهد شد. علاوه بر این زیرسیستم حسابداری فروشگاهی به شکلی ساده طراحی و تولید شده است که افراد عادی بدون آشنایی با اصول حسابداری بتوانند به راحتی با آن کار کرده و از تمامی امکانات آن برای انجام امور حسابداری پیشرفته فروشگاه خود بهره ببرند. برخی از امکاناتی که زیرسیستم حسابداری جامع فروشگاهی دشت در اختیار مدیران فروشگاهها میگذارد، شامل موارد ذیل است:

- حسابداری چند سطحی

- کنترل عملیاتهای مالی فروشگاه بر اساس اصول حسابداری

- تعریف درختواره

- تعریف تفصیلی شناور

- صدور اسناد به صورت خودکار و دستی

- مشاهده تمامی عملیاتهای مالی سیستم و امکان صدور اسناد تجمیعی و تفکیکی

- محاسبه بهای تمام شده به روش دائمی

- یکپارچه بودن با سایر عملیاتهای سیستم (ثبت سند برای سایر عملیات های مالی سیستم)

- تهیه گزارشات کاربردی (گزارشات مرور حساب فروشگاه، ترازنامه و سود)

برای دریافت دمو با شماره های زیر تماس گرفته شود.

02143497

داخلی 403و405

انواع مرخصی در قانون – نحوه محاسبه مرخصی در قانون کار

انواع مرخصی در قانون – نحوه محاسبه مرخصی در قانون کار

یکی از مهمترین مسائلی که هر کارمند و کارگر ادارات دولتی و خصوصی با آن مواجه است، نحوه استفاده از مرخصیهای اداری و شیوه اجرای آنها است. در قانون، شیوههای متفاوتی برای گرفتن مرخصی وجود دارد که به مرخصی استعلاجی، استحقاقی، فوت اقوام درجه یک مانند پدر، مرخصی عروسی و… تقسیم میشود. برای آشنایی با قوانین مربوط به انواع مرخصی استعلاجی، ساعتی، استحقاقی و بدون حقوق ادارات دولتی و خصوصی این مطلب را بخوانید.

تعریف مرخصی چیست؟

مرخصی عبارت است از حقی که برای کارگر در ترک کار برای روزهای غیرتعطیل در نظر گرفته شده است و این حق از دیرباز برای کارگر و کارمند به رسمیت شناخته شده و در قانون کار جمهوری اسلامی ایران مورد تأکید قرار گرفته است.

انواع مرخصی در قانون کار و نحوه محاسبه آن ها

گرفتن مرخصی از کارفرمایان یکی از دغدغههای اساسی کارکنان و کارگران خود به شمار میرود و گاهی پیش آمده است که افراد برای انجام کاری نیاز ضروری به گرفتن مرخصی دارند اما با مخالفت کارفرمای خود مواجه میشوند؛ در حالی که برابر قانون گرفتن مرخصی حق بدیهی و طبیعی هر فرد در طول ایام کار به شمار میرود. قانون کار جمهوری اسلامی ایران با ذکر مواردی نحوه گرفتن انواع مرخصی را تشریح کرده است.

مرخصی استحقاقی، مرخصی استعلاجی، مرخصی ازدواج، مرخصی فوت، مرخصی بین تعطیلی، مرخصی زایمان، مرخصی حج، مرخصی بدون حقوق و مرخص پاس شیر انواع مرخصی هستند که در ادامه در مورد هر کدام توضیحاتی ارائه میدهیم.

نحوه محاسبه مرخصی در قانون کار – فرمول محاسبه مرخصی کارکنان

یکی از مواردی که در حقوق و دستمزد باید به آن توجه شود نحوه محاسبه مرخصی است. نحوه محاسبه مرخصی در قانون کار بدین شکل است که برای محاسبه هر کدام از انواع مرخصی باید به شکلی جداگانه عمل کرد، چرا که فرمول محاسبه انواع مرخصی با هم متفاوت است. در واقع فرمول محاسبه مرخصی کارکنان که بتوانید با یک فرمول انواع مرخصی را محاسبه کنید وجود ندارد. در ادامه در مورد هر یک از انواع مرخصی توضیحات جامعی ارائه دادهایم که از شما دعوت میکنیم حتماً این موارد را مطالعه کنید. با مطالعه توضیحات مربوط به انواع مرخصی به دید بهتری نسبت به نحوه محاسبه مرخصی در قانون کار نیز میرسید.

مرخصی استحقاقی چیست؟ مشاغل معمولی و یا سخت و زیان آور؟

مرخصی سالانه یا مرخصی استحقاقی تعطیلات با حقوق اعطا شده توسط کارفرمایان به کارکنان اطلاق میشود. بسته به کارفرما ممکن است سیاستهای متفاوت برای تعداد روز ارائه شود و کارمند مجبور به هماهنگی با کارفرما باشد. اکثریت قریب به اتفاق کشورها امروز قانون حداقل پرداخت مرخصی سالانه را دارند. کارگران برابر قانون کار در هر ماه 2.5 روز مرخصی در کارهای عادی طلب دارندکه این عدد در سال میشود 192 ساعت که معادل 26 روز است . به این مرخصی مرخصی استحقاقی میگویند که چهار جمعه در هر ماه هم به آن اضافه میشود .

نکته مهم در مورد مرخصی استحقاقی

- روز جمعه، روز تعطیل هفتگی کارگران با استفاده از مزد است. (ماده 62)

- کارگران علاوه بر تمام تعطیلات رسمی کشور، یک روز دیگر هم تعطیلند و آن تعطیلی ۱۱ اردیبهشت، روز کارگر است که کارفرمایان نباید در این روز کارگران را به خدمت بگیرند یا وادار به کار کنند. ضمن آنکه حقوق و دستمزد و اضافه کار روز تعطیل کارگر باید محاسبه شود. (ماده 63)

- مرخصی استحقاقی ۲۶ روز در سال است که با احتساب ۴ روز جمعه ۳۰ روز میشود. (ماده ۶۴)

- سایر روزهای تعطیل جزء ایام مرخصی محسوب نخواهد شد. (ماده ۶۴ قانون کار)

- برای کار کمتر از یکسال مرخصی به نسبت مدت کار محاسبه میشود. (ماده ۶۴)

- کارگر تنها میتواند ۹ روز از مرخصی سالانه خود را ذخیره نماید. (ماده ۶۶)

- در صورت تنظیم مرخصی کارگران (سه ماه آخر هر سال برای سال بعد با تایید شورای اسلامی کار) در روزهای سال امکان جابجایی مرخصی بین خود کارگران وجود دارد. (ماده ۶۹)

- در صورت عدم توافق کارگر و کارفرما در مورد زمان مرخصی کارگر، نظر اداره کار و امور اجتماعی محل لازم الاجراست. (ماده ۶۹)

- در صورت بازنشستگی، ازکارافتادگی کلی، تعطیلی کارگاه یا فوت کارگر، مطالبات بابت مرخصی استفاده نشده به کارگر یا ورثه پرداخت میشود. (ماده ۷۱)

- در صورت استعفا و ترک کار، مطالبات بابت مرخصیهای باقیمانده به کارگر تعلق نمیگیرد.

- نحوه استفاده از مرخصی بدون حقوق کارگران و مدت آن و شرایط برگشت آنها به کار پس از استفاده از مرخصی با توافق کتبی کارگر یا نماینده قانونی او و کارفرما تعیین میشود. (ماده ۷۲)

- کارگران کارمزد برای روزهای جمعه و تعطیلات رسمی و مرخصی، استحقاق دریافت مزد بر اساس میانگین کارمزد در روزهای کارکرد آخرین ماه را دارند. (ماده ۳۴)

- کارگران کارمزد برای روزهای جمعه و تعطیلات رسمی و مرخصی، استحقاق دریافت مزد را دارند و مأخذ محاسبه میانگین کارمزد آنها در روزهای کار کرد، آخرین ماه کار آنها است. مبلغ پرداختی هم نباید کمتر از حداقل مزد قانونی باشد. (ماده ۴۳)

- مرخصیهای روزهای پنجشنبه، ۴ ساعت در نظر گرفته میشود.

ذخیره مرخصی استحقاقی کارگران

مدت زمان مرخصی استحقاقی، جمعاً به مدت یک ماه است که نحوه استفاده از مرخصی، با توافق کارگر یا کارمند با کارفرما مشخص خواهد شد. با این حال، گاهی کارگر فرصت نمیکند و یا نمیخواهد که از همه مدت مرخصی استحقاقی خود استفاده کند و قصد دارد تا مدتی از آن را ذخیره کرده تا در سال بعد از آن استفاده کند و یا وجوه مربوط به مرخصی ذخیره شده را دریافت نماید. در این رابطه میتوان این سؤال را مطرح کرد که چه مدت از مرخصی استحقاقی قابلیت ذخیره شدن را دارد؟

مرخصی استحقاقی در مشاغل معمولی و سخت و زیان آور چطور محاسبه میشود؟

به استناد ماده 65 قانون کار مرخصی سالیانه کارگرانی که به کارهای سخت و زیان آور اشتغال دارند 5 هفته است. استفاده از این مرخصی، حتی الامکان در دو نوبت و در پایان هر شش ماه کار صورت میگیرد. قابل ذکر است در مشاغل سخت و زیان آور میزان مرخصی استحقاقی افزایش مییابد و به ۵ هفته در سال (تقریباً ۳ روز در ماه) میرسد. با این حال ماده ۶۵ قانون کار تصریح دارد که حتی الامکان در مورد این مشاغل استفاده از مرخصی باید در دو نوبت در طول سال صورت گیرد

مرخصی استعلاجی چیست؟ مرخصی ایام بیماری

یکی از مرخصیهای چالش برانگیز کارگران مرخصی استعلاجی است که باید به تأیید سازمان تأمین اجتماعی برسد.

در قانون کار هیچ محدودیتی برای گرفتن مرخصی استعلاجی کارگران مشمول قانون کار پیش بینی نشده و به هر میزان که پزشک معالج تجویز کرده باشد، امکان استفاده از مرخصی استعلاجی وجود دارد؛ منتها این نوع مرخصی اعم از کوتاه مدت یا بلندمدت تابع ضوابط و مقررات قانون تأمین اجتماعی است، به نحوی که مدت مرخصی استعلاجی باید توسط پزشک معتمد و معالج و یا کمیسیون پزشکی سازمان تأمین اجتماعی تأیید شود تا هم جزو سوابق کار و بازنشستگی کارگران به شمار آید و هم مشمول پرداخت غرامت و دستمزد شود. (ماده ۷۴ قانون کار و ۵۹ قانون تأمین اجتماعی)

سقف مرخصی استعلاجی چهار ماه است ولی اگر پزشک معتمد و شورای عالی پزشکی تائید کنند و مرخصی به یک سال برسد و بیماری صعب الاعلاج باشد کارگر را بازنشسته میکنند.

مرخصی استعلاجی کمتر از 3 روز در قانون کار

طبق قانون برای مرخصی استعلاجی سقفی در نظر گرفته نشده است. در واقع با توجه به نا مشخص بودن نوع بیماری و مدت زمانی که برای درمان موردنیاز است سقفی برای مرخصی استعلاجی وجود ندارد و تا زمانی که پزشک یا مراجع ذیصلاح تأمین اجتماعی مرخصی استعلاجی را تأیید کنند مرخصی میتواند ادامه داشته باشد. مرخصی استعلاجی در صورتی که در هر نوبت کمتر از 7 روز باشد یا در طول سال کمتر از 15 روز باشد تأیید پزشک معالج برای آن کافی است. در صورتی که مدت استراحت از 15 روز فراتر برود باید برای مرخصی از 15 تا 60 روز باید مورد تأیید پزشک معتمد سازمان قرار بگیرد. برای مدتهای بیشتر از 60 روز نیز باید مرخصی استعلاجی به تأیید شورای پزشکی تأمین اجتماعی برسد.

شرایط استفاده از مرخصی استعلاجی

لازم به ذکر است که بر اساس قانون کار، مرخصی استعلاجی یکی از موارد تعلیق قراداد کار محسوب میشود. به همین دلیل، در صورتی که مشمولان قانون کار از مرخصیهای استعلاجی استفاده نمایند، قرارداد کار وی به قوت خود باقی خواهد ماند و کارگر میتواند پس از اتمام مرخصی استعلاجی، به کار سابق خود باز گردد.

جزییات و شرایط مربوط به استفاده از مرخصی استعلاجی در قانون کار مورد اشاره قرار نگرفته است؛ بلکه تنها حکمی که در این خصوص مورد پیش بینی قرار گرفته، ماده 74 قانون کار است که به موجب آن ” مدت مرخصی استعلاجی، با تأیید سازمان تأمین اجتماعی، جزو سوابق کار و بازنشستگی کارگران محسوب خواهد شد ”.

بر این اساس، شرایط استفاده از این مرخصی در قانون تأمین اجتماعی مورد بررسی قرار گرفته است که به موجب بند 7 ماده 2 این قانون، ” بیماری، وضع جسمی یا روحی است که انجام خدمات درمانی را ایجاب میکند یا موجب عدم توانایی موقت اشتغال به کار میشود ”. بنابراین، در مواردی که کارمند و یا کارگر دچار بیماری شود که مرخصی استعلاجی را ایجاب کند، میتواند از این مرخصی استفاده نماید

مرخصی ساعتی چیست و سقف مجاز آن چقدر است؟

مرخصی ساعتی بخشی از مرخصی استحقاقی بوده و از میزان آن کسر میشود و فرد برای برخی کارهای روزانه از آن استفاده میکند که در کارگاهها و شرکتهای مختلف متفاوت است. در برخی شرکتها دو ساعت و برخی دیگر تا ۵ ساعت و حتی ۶ ساعت در روز هم مجاز است اما در هر صورت جمع مرخصیهای ساعتی زمانی که به 8 ساعت برسد، یک روز مرخصی محسوب میشود. افراد معمولاً در صورت وجود کارهای خیلی ضروری یا کارهای اداری که نیاز به مراجعه صبح دارد از این نوع تعطیلی کاری استفاده میکنند.

نکته دیگر اینکه اگر در شرکتی افراد ساعات کاری روز پنجشنبه را موظف باشند در طول هفته پر کنند و به صورت توافقی پنجشنبه تعطیل باشد بنابراین استفاده از مرخصی استحقاقی در طول هفته نیابد بیشتر از مجموع ساعات کاری موظفی گردد و اگر میزان مرخصی ساعتی بیشتر از کل مرخصی استحقاقی در طول ماه شود در واقع حکم مرخصی بدون حقوق و کسر از کار را خواهد داشت و کارفرما میتواند برای آن ساعت بیمه هم پرداخت نکند.

ماده ۷۰ قانون کار میگوید، مرخصی کمتر از یک روز کار جزو مرخصی استحقاقی منظور میشود. در برخی ادارات و سازمانها عنوان «مرخصی کمتر از دو ساعت و سه ساعت» برای انجام کارهای ضروری کارگران تعریف شده که بیش از آن، مرخصی یک روز کامل محاسبه میشود.

مرخصی ازدواج و مرخصی فوت در قانون کار

کلیه کارگران در صورت ازدواج دائم، فوت همسر، پدرو مادر و فرزندان میتوانند از 3 روز مرخصی با حقوق به عنوان مرخصی ازدواج یا مرخصی فوت استفاده کنند (ماده ۷۳). مشمول این قانون در مورد ازدواج دائم، فوت همسر، پدر، مادر و فرزندان حق برخورداری از ۳ روز مرخصی با استفاده از مزد را خواهند داشت. مرخصی ازدواج و مرخصی فوت هر دو با مرخصی استحقاقی تفاوت دارند و به طور جداگانه محاسبه میشوند. طبق قانون کار استفاده از مرخصی ازدواج و مرخصی فوت به هیچ وجه به عنوان مرخصی استحقاقی محاسبه نمیشود. ضمناً طبق ماده ۷۳ قانون کار، زمان استفاده از این مرخصیها همزمان با فوت همسر، پدر، مادر و فرزندان و یا ازدواج دائم بوده و قابل انتقال نیستند. بنابراین نمیتوان مرخصی ازدواج یا مرخصی فوت را به زمانی دیگر منتقل و از آن استفاده کرد.

مرخصی بین تعطیلی؛ چالش کارمندان

گاهی برای مثال بعد از تعطیلی جمعه یکشنبه و دوشنبه هم تعطیل رسمی اعلام میشود و شاغل تمایل دارد که شنبه را هم از تعطیلی کاری استفاده کند. در صورت انجام این کار، روزهای یکشنبه و دوشنبه تعطیل رسمی بوده اما شنبه، جزو مرخصی استحقاقی فرد محسوب شده و از آن کسر میگردد که اصلاحا در قانون مرخصی بین التعطیلی گفته میشود.

مرخصی زایمان چند روز است و چند بار قابل استفاده است؟

طبق ماده واحده قانون اصلاح قوانین تنظیم جمعیت و خانواده مصوب ۲۰/۰۳/۹۲ مدت مرخصی زایمان زنان شاغل در بخشهای دولتی وغیر دولتی ۹ ماه تمام است. همسران افراد یاد شده (زنان شاغل) نیز از دو هفته مرخصی اجباری (تشویقی با استفاده از مزد) علاوه بر مرخصیهای استحقاقی از بدو تولد نوزاد برخوردار میشوند.

البته لازم به ذکر است که در بخش خصوصی و شرکتهای مشمول قوانین صندوق تأمین اجتماعی همچنان مرخصی زایمان برمبنای ۶ ماه به زنان شاغل تعلق میگیرد و مرخصی اجباری همسران آنها نیز تنها در صورت تأیید کارفرما قابل استفاده است. مرخصی زایمان جزو سوابق زن کارگر محسوب و در این مدت از طرف سازمان مذکور غرامت ایام بارداری به بیمه شده پرداخت میشود. (ماده 67)

مرخصی بارداری و زایمان کارگران زن ۹ ماه است. حقوق این ایام، توسط سازمان تأمین اجتماعی پرداخت میشود و کارفرما در لیست وارد میکند. براساس تبصره ۱، ماده ۷۵ قانون کار پس از پایان مرخصی زایمان ،کارگر زن به کار سابق خود باز میگردد و این مدت با تائید سازمان تأمین اجتماعی جزء سوابق خدمت وی محسوب میشود

مرخصی حج در قانون کار؛ مرخصی بدون حقوق

مرخصی حج یکی دیگر از انواع مرخصی در قانون کار است. هر کارگر حق دارد به منظور ادای فریضه حج واجب در تمام مدت کار خویش فقط برای یک نوبت یک ماه به عنوان استحقاقی استفاده نماید. ماده ۶۷ قانون کار میگوید، هر کارگر حق دارد در تمام مدت کار خود تنها برای یک نوبت به منظور ادای فریضه حج واجب تمتع یک ماه مرخصی حج بگیرد.

کارگر میتواند از ۳۰ روز مرخصی تحت عنوان «مرخصی استحقاقی» به شرطی که ۳۰ روز مرخصی ذخیره داشته باشد، بهرهمند شود و چنانچه مرخصی طلب نداشته باشد باید از مرخصی حج به صورت بدون حقوق استفاده کند.

مرخصی بدون حقوق طبق قانون کار به چه شکل است؟

مرخصی بدون حقوق حداکثر ۲ سال است. در طول مرخصی بدون حقوق قرارداد کار به حال تعلیق در میآید و پس از مرخصی، کارگر به کار سابق خود بازمیگردد. ماده ۱۶ قانون کار درباره مرخصی بدون حقوق است. استفاده از این مرخصی باید با موافقت کارفرما صورت بگیرد، چون نظر قانونگذار در خصوص قرارداد کارگرانی که مطابق این قانون از مرخصی تحصیلی یا دیگر مرخصیهای بدون حقوق استفاده میکنند، این است که قرارداد کار به حال تعلیق درآید و پس از آن کارگر به کار سابق باز گردد.

موارد استفاده از مرخصی بدون حقوق شامل تحصیل، انجام سفرهای طولانی، امور شخصی، گرفتاریهای خانوادگی، تغییر کار و گذراندن دوره آزمایشی برای کار جدید است. مرخصی بدون حقوق حداکثر دو سال است که در صورت استفاده از مرخصی تحصیلی، به مدت دو سال دیگر قابل تمدید است.

از مرخصیهای بدون حقوق، مرخصی تحصیلی است که به مدت دوسال دیگر قابل تمدید است. در موارد فوق باید درخواست به کارفرما ارائه و مورد موافقت قرار گیرد. چنانچه کارگر استحقاقی نداشته باشد و از طرفی نیاز به مرخصی داشته باشد مجاز است با موافقت مسئول ذیربط از مرخصی بدون حقوق استفاده نماید و سقف استفاده از آن در طول سال، یک ماه است.

مرخصی پاس شیر در قانون کار

براساس ماده ۶ قانون ترویج تغذیه نوزاد با شیر مادر و نیز حمایت از مادران شیرده، کارگر زن مجاز است برای مدت دو سال، یعنی تا دو سالگی نوزاد روزانه به مدت یک ساعت از مرخصی ساعتی به منظور شیردهی به نوزاد استفاده کند. لازم به ذکر است که این زمان میتواند در ابتدای شروع ساعت کاری و یا در انتهای ساعات کاری در نظر رفته شود. ضمناً برای مادرانی که صاحب فرزندان دو قلو یا چند قلو هستند روزانه به مدت دو ساعت از مرخصی ساعتی میتوانند برخوردار شوند.

مرخصیهای استفاده نشده چیست؟

براساس ماده ۶۶ قانون کار، کارگر نمیتواند بیش از ۹ روز از مرخصی سالیانه خود را ذخیره کند و اگر شخصی در طول سال از استفاده نکند، میتواند کل مبلغ مربوط به انواع مرخصی خود را از شرکت دریافت نماید، اما اگر بخواهد میتواند ۹ روز آن را ذخیره کند و مابقی آن باید در پایان سال به کارگر پرداخت شود. معمولاً درشرکت های خصوصی، در پایان سال همزمان با محاسبه عیدی با استفاده از فرمول محاسبه عیدی و واریز آن، مرخصیهای کارمندان نیز واریز میشوند. براساس قانون مدیریت خدمات کشوری کلیه کارکنان دولتی مجاز به ذخیره مرخصی خود تا سقف ۱۵ روز هستند.

مرخصی همواره میتواند به عنوان یک عامل تشویقی برای کارمندان محسوب شود و همکاری کارفرمایان با آنها برای استفاده از انواع مرخصی در این زمینه راهگشاست. در هر حال رفتن کارمندان به مرخصی سبب افزایش انرژی و روحیهی آنها میشود و قادر خواهند بود با خلاقیت بیشتری مسائل و موضوعات مربوطه را پیش ببرند.

آیا مبلغ مرخصی به ورثه کارگر تعلق میگیرد؟

در صورت فوت کارگر میزان مرخصی باقیمانده وی بر حسب حقوق روزانه محاسبه و به ورثه آن پرداخت میشود البته برای دریافت این مبلغ باید مراحل قانونی وراثت طی گردیده و تعداد وراث و یا قیم آنها کاملاً مشخص باشد و مبلغ طبق قانون به آنها پرداخت میشود.

البته اگر روزهای ذخیره داشته باشد در غیر این صورت چیزی به ورثه تعلق نخواهد گرفت و در صورت از کارافتادگی کارگر و یا بازنشستگی یا تعطیلی کارگاه میزان مرخصیهای باقیمانده محاسبه و به فرد پرداخت میشود. پرداخت مبلغ تعطیلی کاری در این مواقع به صورت جداگانه صورت نمیگیرد بلکه در کنار محاسبه سایر حق و حقوق کارگر این موضوع هم بررسی و محاسبه شده و به مجموع طلب شخص افزوده میشود.

فرآیند محاسبه حقوق و دستمزد

در سازمان های مختلف افرادی تحت عنوان نیروی انسانی مشغول به کار هستند که در مقابل ارائه خدمات و در اختیار قراردادن تخصص خود جهت انجام امور محوله سازمان به آنها حقوق دریافت میکنند .

در سازمان های مختلف افرادی تحت عنوان نیروی انسانی مشغول به کار هستند که در مقابل ارائه خدمات و در اختیار قراردادن تخصص خود جهت انجام امور محوله سازمان به آنها حقوق دریافت میکنند . واحد حسابداری در این سازمان ها می بایست با دریافت و پردازش اطلاعات دقیق کارکرد این افراد و محاسبه حقوق و دستمزد آنها بتواند در قالب فیش حقوقی ریز جزئیات جبران خدمت پرسنل (حقوق) را برای آنها توجیه نماید .

در این فرآیند که عمده محاسبات آن در واحد حسابداری انجام میگیرد وجود اطلاعات دقیق و کافی بسیار اهمیت دارد که این امر نیازمند همکاری واحد های دیگر سازمان می باشد . برای اینکه این هزینه مهم و اساسی کارکنان به درستی محاسبه شود باید یک جمع هماهنگ و متبحری با هم همکاری داشته باشند و اطلاعات کافی و لازم را فراهم کنند و به واحد مالی و حسابداری ارائه نمایند این گروهها شامل واحد کارگزینی ، واحد محاسبه و ثبت ورود و خروج کارکنان و واحد حسابدرای و محاسبه کننده حقوق و دستمزد . در ادامه توضیح مختصری در خصوص این واحد ها ارائه میشود :

واحد کارگزینی

یکی از اصلیترین دغدغههای شرکتها و سازمانها، جدا از اندازه و حوزه فعالیت آنها، مدیریت منابع انسانی آنهاست. منظور از منابع انسانی یک شرکت، مجموعه افرادی ست که در آن شرکت مشغول به کارند

در دانشنامه ویکی پدیا آمده است : مدیریت منابع انسانی، استفاده از نیروی انسانی در جهت اهداف سازمان است و شامل فعالیتهایی نظیر کارمندیابی وجذب، آموزش، حقوق و دستمزد و روابط سازمانی میشود.

میتوان مجموعه عملیات مربوط به استخدام, بکارگماری، ارتقاء شغلی و تعیین میزان دستمزد کارمندان را به عنوان تعریفی مختصر (و نه کامل) از کارگزینی دانست. میتوان گفت مدیریت اطلاعات کارکنان شامل جمع آوری، نگهداری، به روز رسانی و استفاده از مجموعه ای منسجم از اطلاعات مرتبط با کارمند (که آن را به عنوان پرونده پرسنلی میشناسیم)، نیز از جمله رسالتهای مهم کارگزینی در هر سازمانی است .

مدیریت اطلاعات کارکنان شامل جمع آوری، نگهداری، به روز رسانی و استفاده از مجموعه ای منسجم از اطلاعات مرتبط با کارمند از جمله رسالتهای مهم کارگزینی در هر سازمانی است .

چه تفاوتی میان مدیریت منابع انسانی و کارگزینی وجود دارد؟ طبق بسیاری از مدلهای بلوغ منابع انسانی (از جمله مدل بلوغ قابلیتهای منابع انسانی ) ، کارگزینی به عنوان یکی از سطوح اولیه و زیربنایی بلوغ مدیریت منابع انسانی در نظر گرفته شده است. کارگزینی یکی از ابزارهایی ست که به مدیر منابع انسانی در پیشبرد فعالیتهای اولیه مدیریت منابع انسانی سازمان کمک می کند. مسئول کارگزینی می تواند گزارشی از سطح درآمد کارمندان را در اختیار مدیر منابع انسانی قرار دهد تا وی بتواند تصمیم درستی در خصوص بهبود درآمد مالی کارکنان اتخاذ کند. برنامه ریزی دورههای آموزشی به عهده واحد کارگزینی نیست ولی اینکه چه افرادی با معیارهای برنامهریزی شده، باید در دورههای آموزشی شرکت کنند و اینکه تاثیرات این برنامه ها بر ارتقاء شغلی، مزایای دریافتی و . . . چیست و چگونه اعمال میشود، معمولاً بر عهده مسئول کارگزینی است .

با توجه به تعاریف وظایف و ماهیت واحد کارگزینی و نقشی که کارگزینی در این فرایند ایفا می کند نقش هدایت کننده و تعیین کننده الزامات قانونی است در این مورد واحد کارگزینی اقدام به تهیه و ابلاغ کلیه دستورالعمل ها و روش های اجرایی مربوط به استخدام پرسنل ، شرایط استخدام آنها ، مزایایی که به هر گروه کاری تعلق میگیرد ، تسهیلاتی که سازمان می تواند به کارکنان خود ارائه دهد ، صندوق های قرض الحسنه ، تسهیلات رفاهی برای مسافرت پرسنل کرده و بخشی از این دستورالعمل ها مانند وام و صندوق های قرض الحسنه می تواند بر دریافتی پرسنل نقش داشته باشد.

واحد ثبت ورود و خروج

این واحد نقش بسیار مهمی در این فرایند داشته و باید افرادیکه به این کار گمارده میشوند صادق ، درستکار و متبحر باشند و البته نظارت دقیقی هم بر عملکرد انها وجود داشته باشد . این واحد اقدام به جمع آوری و محاسبه ساعات ورود و خروج پرسنل کرده و روزهای غیبت و مرخصی ساعتی و روزانه و ماموریت های داخل محدوده یا خارج از محدوده را محاسبه می کنند و آن را در اختیار واحد حسابداری قرار می دهند تا آنها بر اساس این اطلاعات محاسبات لازم را انجام دهند .

علت اینکه این واحد باید دقت کافی داشته باشند و به درستی کار خود را انجام دهند این است که اطلاعاتی که آنها ارائه می دهند مبنا و اساس اصلی محاسبات بوده و به طور مستقیم در دریافتی پرسنل نقش داشته و می تواند باعث تضیع حقوق انها یا کارفرما شده و مشکلات قانونی بزرگی را بوجود آورد .

به همین جهت امروزه جهت بهینه سازی و دقت هرچه بیشتر اطلاعات جمع آوری شده و نواقص و تقلبات احتمالی در ثبت ورود و خروج به روش دستی و توسط پرسنل خود واحد مسئول سازمان ها به سیستم سیستماتیک کردن و حذف حداکثری دخالت نیروی انسانی در این فرآیند پیش می روند .

از این رو اکثر اطلاعات مورد نیاز بابت ورود و خروج پرسنل در سازمان ها توسط دستگاه ساعت زن ثبت و نگهداری میشود تا در نهایت حقوق محاسبه شده دارای کمترین انحراف یا اشتباه باشد . استفاده از این دستگاه ها دارای مزیت های بسیاری همچون موارد زیر می باشد :

بالا بردن راندمان کاری و کاهش هزینه

امکان گرفتن انواع گزارش مدیریتی

کاهش تخلف و سوء استفاده با رعایت حفظ شخصیت افراد

مدیریت و پرسنل هر دو از صحت زمان های ثبت شده مطمئن هستند

محاسبه کارکرد پرسنل و حقوق و دستمزد آنها راحت تر صورت می گیرد

حفظ و نگهداری و بازیابی اطلاعات به راحتی امکان پذیر است

برنامهریزی و نظارت بر تردد کارمندان و پرسنل، نیروهای ساعتی و نیمه وقت.

واحد حسابداری

باید بگوییم این واحد نقش اساسی و تعیین کننده در این فرایند دارد یعنی پس از دریافت اطلاعات لازم از واحد های یاد شده اقدام به محاسبات مالی در این خصوص می نماید و با استفاده از فرمول های استانداردی که وجود دارد رقم نهایی دستمزد کارکنان را محاسبه کرده و برای هر یک از آنها فیش حقوقی تهیه می نماید و محاسبه این هزینه می تواند به صورت دستی و یا با استفاده از نرم افزارهای موجود در بازار انجام شود البته ناگفته نماند به دلیل پیشرفت تکنولوژی و صنعت نرم افزارهای مالی امروزه محاسبات حقوق و دستمزد نیز به سمت سیستماتیک شدن رفته تا امکان بروز اشتباهات انسانی به حداقل و سرعت تهیه اطلاعات به حداکثر برسد و پرسنل واحد حسابداری در مقابل صرف وقت زیاد تنها با تسلط بر سیستم مالی و اصول و فرمول های محاسبه حقوق اقدام به راه اندازی سیستمی مناسب برای سازمان خود کنند تا تنها انجام محاسبات ریاضی بر عهده آن باشد . همچنین با افزایش سرعت تهیه اطلاعات و پایین آمدن اشتباهات صرفه اقتصادی دستیابی به اطلاعات افزایش خواهد یافت (رعایت اصل فزونی منافع بر مخارج) در نتیجه کمتر حسابداری اقدام به انجام این محاسبات به صورت دستی می نماید و اکثر آنان ترجیح می دهند از نرم افزارهای مطمئن موجود در بازار برای این کار استفاه نمایند این نرم افزار ها طوری طراحی شده اند که با ورود برخی اطلاعات در آنها به صورت خودکار به محاسبه حقوق و دستمزد پرداخته و دست اخر هم می توانند فیش حقوقی صادر نمایند .

با نرم افزار حسابداری سپیدار؛ خیال خود را از محاسبه حقوق و دستمزد راحت کنید

یک باور غلط وجود دارد که محاسبه حقوق و دستمزد امری آسان به نظر میرسد و با یک فایل اکسل به راحتی انجام میگیرد. ولی باید توجه کرد که با افزایش نیروی انسانی، حقوق، بیمه، مالیات و سایر هزینهها، یک خطا در محاسبه میتواند برای شما دردسر آفرین باشد!

یک نرم افزار حسابداری مناسب باید بتواند اطلاعات شرکت شما را با دقت و سهولت ثبت کند تا بتوانید در زمان تصمیمگیری، گزارشهایی سریع، دقیق و یکپارچه از آنها استخراج کنید. از سوی دیگر کارکنان باید بتوانند اطلاعات مالی شرکت را به راحتی و با سرعت و دقت بالا در آن ثبت و روند کارهای جاری را دنبال کنند.

نرم افزار محاسبه حقوق و دستمزد علاوه بر سادگی رابط کاربری باید بتواند محاسبات پیچیده حقوق و دستمزد هر کارمند را به تفکیک انجام دهد. انجام این محاسبات امری زمان بر و در عین حال برای بخشهای مالی و اداری هر شرکتی بسیار مهم است. در حقیقت این سیستم به شما در افزایش میزان رضایت کارکنانتان و از سوی دیگر تعاملتان با مراکز و سازمانهای مرتبط (مانند بیمه، دارایی و غیره) کمک شایانی میکند. پیشنهاد میکنیم با مراجعه به صفحه نرم افزار حقوق و دستمزد سپیدار با امکانات سیستم حقوق و دستمزد سپیدار سیستم آشنا شوید.

در صورتی که سوال یا ابهامی درباره روش محاسبه حقوق و دستمزد دارید در زیر همین صفحه برای ما کامنت بگذارید. متخصصان ما در سپیدار سیستم پاسخگوی سوالات شما هستند.

هرآنچه باید در مورد عیدی سال 99 و نحوه محاسبه آن بدانید؟

آیا پرداخت عیدی به کارگران و این که به این مبلغ، بیمه و مالیات تعلق میگیرد یا خیر؟

باید گفت که عیدی مشمولان قانون کار با مشمولان دسـتگاههای دولتی متفاوت است. عیدی کارکنان دولت در پایان هرسال توسط دولت تعیین میشود. ولی عیدی کارگران مشمول قانون کار براساس فرمول مندرج در قانون مذکور مشخص میشود. براساس این، فرمول عیدی کارگران دوبرابر آخرین حقوق آنهاست، مشروط بر اینکه از سه برابر حداقل حقوق سال مربوطه بیشتر نباشد.

فرمول محاسبه عیدی و پاداش کارگران، عیدی سال 99 چگونه محاسبه میشود؟

با توجه به اینکه طبق قانون، هیچ کارگری نباید کمتر از حداقل حقوق دریافت کند، بنابراین عیدی به هیچ وجه از دوبرابر حداقل حقوق کمتر نخواهد بود. مبلغ اعلام شده در مورد کارگرانی است که یک سال در کارگاه به کار اشتغال دارند. کسانی که کمتر از یک سال کار کردهاند به نسبت مدت کارکرد از عیدی برخوردار میشوند.

فرمول محاسبه عیدی به این صورت است که کارکرد عیدی در ماخذ عیدی ضرب و برعدد 365 تقسیم میشود:

2* کارکرد *(مزایا مستمر + حقوق پایه ) 365

عوامل مؤثر در عیدی کارگران، آیا به عیدی مالیات و بیمه تعلق میگیرد؟

محاسبه عیدی

مبنای محاسبه عیدی نرخ و مبلغ مبنای تعیین عیدی و پاداش سالانه کارگران در واحدهای فاقد طرح طبقه بندی مشاغل مزد ثابت، یعنی مزد شغل و مزایای ثابت پرداختی، به تبع شغل خواهد بود، مثل سختی کار، فوق العاده شغل، و هرآنچه به تبع شغل به کارگر داده میشود.

در کارگاههایی که طرح طبقه بندی مشاغل دارند، مزد گروه و پایه یا مزد مبنا مالک محاسبه است و مزایای رفاهی و انگیزشی از قبیل حق مسکن، خواروبار و عائله مندی، پاداش افزایش تولید، فوق العاده جذب در این خصوص لحاظ نخواهد شد. بیمه و مالیات عیدی در سطح و میزانی که ذکر شد و در قانون تعیین شده، از پرداخت حق بیمه معاف است اما به آن مالیات تعلق میگیرد.شایان ذکر است که مبلغ عیدی سالانه، دارای معافیتی معادل یک دوازدهم معافیت مالیاتی سالانه است.

به عبارتی دیگر مبنای محاسبه عیدی و پاداش سالانه کارگران در کارگاههایی که طرح طبقهبندی مشاغل دارند، مزد گروه و پایه یا مزد مبنا و در واحدهای فاقد طرح طبقهبندی، مزد ثابت یعنی مزد شغل و مزایای ثابت پرداختی به تبع شغل خواهد بود.

پرداخت عیدی

پرداخت عیدی بهکارگرانی که کمتر از یک سال در کارگاهها مشغول بهکار بودهاند نیز الزامی بوده و مبلغ عیدی پرداختی به آنان باید به ماخذ ۶۰ روز مزد و به نسبت ایام کارکرد و روزهایی که در آن محل مشغول کار بودند محاسبه و پرداخت شود.

با وجود آنکه مصوبه مجلس، میزان پرداخت عیدی کارگران را مشخص کرده و دو ماه پایه حقوق را بهعنوان حداقل و سه ماه پایه حقوق را بهعنوان حداکثر میزان عیدی دریافتی اعلام کرده اما میزان عیدی کارگران بسته به مدت قرارداد و کارکرد آنها متفاوت است.

کارگران بسته به سنوات و تعداد روزهایی که کار کردهاند مستحق دریافت عیدی هستند و عیدی و پاداش کامل به کارگرانی تعلق میگیرد که در حقیقت یک سال در آخرین کارگاه یا محل کار مشغول کار بوده و بیمهپردازی آنها بهطور کامل صورت گرفته باشد. البته قانون درخصوص عیدی کارگران فصلی، ساعتی و پارهوقت نیز ملاحظاتی دارد و میزان عیدی و پاداش این گروه از کارگران را مشخص کرده است.

قانون عیدی و سنوات کارگران و کارمندان

قانون عیدی کارگران سالها است که بدون تغییر خاصی اجرا میشود. قانونگذار با تصویب قانون نحوه پرداخت عیدی به کارکنان دولت مصوب 1374 اعتبار قانون تعیین عیدی و پاداش سالانه کارگران شاغل در کارگاههای مشمول قانون کار مصوب 1370 را لغو نکرده است؛ بنابراین حکم تعیین عیدی معادل 60 روز آخرین مزد مشمولین قانون کار کماکان به قوت خود باقی است. ضمناً کارگاه در قانون کار به اعتبار اشتغال کارگران در محل انجام کار تعریف میشود؛ به این ترتیب کلیه کارگران مشمول قانون کار اعم از اینکه در بخش خصوصی و یا دولتی شاغل باشند از دو ماه عیدی و پاداش آخر سال موضوع ماده واحده قانون اسفند 1370 مصوب مجلس شورای اسلامی برخوردار خواهند بود.

پرداخت عیدی و پاداش پایان سال در مقاطع مختلف سال

باتوجه به ماده واحده قانون مربوط به تعیین عیدی و پاداش سالانه کارگران، مصوب سال 1370 مجلس شورای اسلامی و تبصره یک آن، پرداخت عیدی و پاداش موضوع مصوبه یاد شده تنها در پایان سال مورد پیدا کرده و هرگونه پرداخت از این بابت در طول سال میتواند صرفاً علی الحساب عیدی و پاداش آخر سال محسوب شود.

محاسبه عیدی و پاداش آخر سال کارگران فصلی و کارمزدی

مبلغ پرداختی بابت عیدی و پاداش به کارگران کارگاههای فصلی مشمول قانون کار و همچنین کارگران سایر کارگاههای مشمول که کمتر از یک سال در کارگاه کار کردند باید بر ماخذ 60 روز و به نسبت ایام کارکرد در سال محاسبه شود. ضمناً مزد مورد عمل در محاسبه وجوه عیدی و پاداش پایان سال به کارگران کار مزدی عبارت از متوسط کارمزد دریافتی آنان بر حسب مدت ایام کارکرد در سال است. با استفاده از بهترین نرم افزار حقوق و دستمزد به راحتی میتوان عیدی و پاداش آخر سال کارگران فصلی و کارمزد را نیز محاسبه کرد.

مدت زمانی که کارگر در مرخصی استعلاجی به سر برده در هنگام محاسبه عیدی و پاداش منظور میشود؟

بر اساس ماده 74 قانون کار، مدت مرخصی استعلاجی که به تأیید سازمان تأمین اجتماعی رسیده باشد، جزو سوابق کار کارگران محسوب میشود لذا ایام مذکور مشمول پرداخت عیدی و پاداش سالانه خواهد بود.

نحوه پرداخت عیدی

کارکنانی که در طول سال از خدمت استعفا داده یا اخراج، بازنشسته یا به هر نحوی ادامه رابطه آنان با کارگاه قطع شده باشد،به نسبت مدت کارکرد محق به دریافت عیدی و پاداش سالانه خواهند بود.

محاسبه عیدی سال 99

در صورتی که ۲ برابر پایه حقوق کارمند از مبلغ سقف عیدی (505.627*۳۰*۳=45.506.430 ریال) کمتر باشد؛ مبلغ عیدی کارمند معادل ۲ برابر پایه حقوقش خواهد بود، برای مثال عیدی قبل از مالیات کارمندی با پایه حقوق ۱7٫۰۰۰٫۰۰۰ ریال مبلغ 34.000.000 ریال خواهد بود و در صورتی که پایه حقوق بالاتر از سقف عیدی داشته باشد مبلغ سقف عیدی برای ایشان در نظر گرفته میشود.

قانون عیدی

به موجب ماده واحده قانون مربوط به تعیین عیدی و پاداش سالانه کارگران شاغل در کارگاههای مشمول قانون کار مصوب 6/12/70 مجلس شورای اسلامی، کلیه کارفرمایان مکلفند به هر یک از کارگران خود به نسبت یک سال کار معادل شصت روز آخرین مزد به عنوان عیدی و پاداش بپردازند، مبلغ پرداختی از این بابت به هر یک از کارگران نبایستی از معادل نود روز حداقل مزد روزانه قانونی تجاوز کند؛ ضمناً بر طبق تبصره یک ماده واحده مذکور مبلغ پرداختی به کارگرانی که کمتر از یک سال در کارگاه کار کردهاند باید به مااخذ شصت روز مزد و به نسبت ایام کارکرد در سال محاسبه گردد، مبلغ پرداختی از این بابت برای هر ماه نباید از یک دوازدهم سقف تعیین شده موضوع ماده واحده این قانون تجاوز نماید. در کارگاههایی که مطابق رویه جاری کارگاه بیش از مبلغ فوق پرداخت میکنند؛ برابر تبصره 2 ماده واحده فوق عرف کارگاه معتبر است.

بر اساس گزارش در بخشنامه مزد سال جاری، از اوایل سال 99 حداقل مزد روزانه با نرخ یکسان برای کلیه کارگران مشمول قانون کار (اعم از قرارداد دائم یا موقت) مبلغ 636.809 ریال (636 هزار و 809 ریال) تعیین شده بود.

بر همین مبنا مبلغ عیدی کارگران امسال حداقل 3 میلیون و 820 هزار و 854 تومان و حداکثر 5 میلیون و 731 هزار و 281 تومان است.

نحوه محاسبه مالیات عیدی

1)مبلغ عیدی هر فرد به میزان معافیت حقوق یک ماه که در ابتدای هر سال توسط سازمان امور مالیاتی اعلام میگردد از پرداخت مالیات معاف بوده و مابه التفاوت آن به سرجمع مزایای مشمول مالیات فرد اضافه شده و مجموعاً برای آن مالیات محاسبه میگردد.

2)معافیت مالیات ماهانه در سال 1399 – 30.000.000 ریال است که مبلغ عیدی تا سقف 30.000.000 ریال معاف از مالیات است.

3)مبلغ عیدی از یک معافیت مالیاتی معادل مبلغ معافیت ماه برخوردار است ولی محاسبه مالیات عیدی باید به صورت سالانه و با در نظر گرفتن کلیه حقوق و مزایای سال مذکور محاسبه گردد.

برای مثال برای فردی با حقوق ماهانه 26.000.000 ریال:

به ازای هر ماه ایشان از مالیات معاف هستند ( با توجه به معافیت سال 98 ، مبلغ 27.500.000 ریال )

مبلغ عیدی ایشان عدد 45.506.430 ریال خواهد بود که مبلغ 27.500.000 ریال آن معاف است. در صورتی با محاسبه مالیات سالانه برای این فرد، ایشان نیازی به پرداخت مالیات نخواهند داشت)

عملیات پایان سال چیست؟

عملیات پایان سال چیست؟

در انتهاي هر سال، واحد هاي حسابداري شركت ها و كسب و كارهاي كوچك، كليه حساب هاي خود را ميبندند. با بستن سال مالي، دوره مالي به پايان مي رسد و در واقع اطلاعات حسابداري به سال بعد منتقل مي شود. بستن سال مالي از حساسيت فراواني برخوردار است.

دلايل بستن سال مالي:

- محاسبه سود و زيان در پايان هر سال مالي و صفر نمودن در سال مالي جديد

- جلوگيري از حجيم شدن اطلاعات

عملیات پایان سال در سپیدار

در سپیدار نیز مانند دیگر نرم افزار های حسابداری در پایان سال مالی خود میتوانیم مراحل عملیات پایان سال خود را آغاز نماییم، عملیات پایان سال در سپیدار بر خلاف اکثر نرم افزار های مالی تقریبا به صورت اتوماتیک قابل انجام است و نیازی به انجام مراحل و فرآیند های این عملیات به صورت دستی نیست.

عملیات هایی که در سپیدار به صورت خودکار قابل انجام هستند:

- بستن حساب های سود و زیانی

- تبدیل اسناد موقت به دائم

- صدور اسناد کل به تفکیک روز یا ماه یا بازه زمانی دلخواه ( معمولا ماهانه گرفته میشود)

- تهیه گزارشات جهت تحریر دفاتر کل و روزنامه

- ایجاد تراز اختتامیه

- ایجاد تراز افتتاحیه در سال جدید

به صورت عمومی این مراحل در پایان هر سال مالی در هر نرم افزار حسابداری باید انجام شوند، فرقی نمیکند نرم افزار شما سپیدار باشد یا از نرم افزار دیگری استفاده میکنید، تفاوت اصلی بین نرم افزار ها در پایان سال مالی نحوه انجام این فرآیند ها است که در سپیدار این مراحل به صورت خودکار قابل انجام است.

انجام نادرست عملیات بستن حساب ها در سپیدار

عملیات پایان سال حسابداری بدون شک از با اهمیت ترین فرآیند ها در بخش مالی هر مجموعه ای است:

- محاسبه درآمد ها و هزینه ها

- محاسبه سود و زیان ناخالص و خالص

- محاسبه مالیات بر عملکرد

- محاسبه سود خالص

- محاسبه سود انباشته

- تحریر دفاتر

- ایجاد تراز اختتامیه و افتتاحیه

از بخش های مهم این فرآیند هستند و مسلما هر اشتباهی در این پروسه بستن حساب ها در پایان سال مالی میتواند بر روی هر کدام از این مراحل تاثیر گذار باشند

مرحله اول : تنظیمات عمومی سپیدار همکاران سیستم

مرحله دوم : دریافت و پرداخت سپیدار همکاران سیستم

برای بستن سیستم دریافت و پرداخت سیپدار باید اطمینان داشت که برای تمام عملیات ها سند حسابداری صادر شده باشد . در صورت مغایرت ، باید کنترل شود که برای تمام رسیدهای دریافت و اعلامیه های پرداخت سند حسابداری صادر شده باشد . همچنین ممکن است سندی بصورت دستی در حسابداری صادر شده باشد که باید حذف و از ماژول مربوطه صادر گردد .

حال با مراجعه به ماژول شرکت، قسمت عملیات پایان سال میتوان اقدام به بستن سیستم خزانه کرد . با انتخاب سیستم دریافت و پرداخت روی ایکون قفل کلیک کنید

مرحله سوم : مشتریان و فروش سپیدار همکاران سیستم

ابتدا باید کنترل شود برای تمام فاکتورهای فروش سند خروج از انبار صادر شده باشد . این گزارش از طریق فعالیتهای روز ، فاکتورهای تحویل نشده قابل دسترسی است .

همچنین باید برای تمام خروج از انبارهای نوع فروش فاکتور صادر شده باشد . از طریق گزارش فعالیتهای روز ، خروج انبارهای بدون فاکتور این موضوع کنترل شود .

اگر برای تمام موارد ذیل سند حسابداری صادر شده باشد میتوان اقدام به بستن سیستم فروش کرد .

- فاکتورهای فروش

- برگشت از فروش

- اعلامیه های بدهکار و بستانکار

کافی است مجدد به قسمت شرکت ، عملیات پایان سال مراجعه و سیستم فروش را بسته شود .

مرحله چهارم: انبار سپیدار همکاران سیستم

پس از ثبت انبارگردانی و قیمت گذاری اسناد انبار ، باید کنترل شود برای فرمهای ذیل سند حسابداری صادر شده باشد .

- رسیدهای انبار

- خروج های انبار

- فرم های برگشت

مانند مراحل قبل ، با مراجعه به عملیات پایان سال ، نسبت به بستن کلیه انبارها اقدام گردد .

مرحله پنجم: حسابداری سپیدار همکاران سیستم

در آخرین مرحله اقدامات ذیل به ترتیب انجام گردد .

صدور سند تسعیر ارز

در صورت استفاده از سیستم ارزی سپیدار همکاران سیستم ، باید سند حسابداری تسعیر ارز صادر شود . با مراجعه به فرم مربوطه در ماژول حسابداری و مشخص کردن معین مربوطه حسابهای تسعیرپذیر قابل بازخوانی هستند . بالای همین فرم ایکون صدور سند تسعیر ارز قابل مشاهده است .

بستن حسابهای سود و زیانی

با تعیین معین مقصد میتوان به بستن حسابهای سود و زیانی اقدام نمود . باید توجه داشت که مانده این حسابها صفر شده باشد .

شماره گذاری مجدد اسناد

بواسطه حذف اسناد در طول سال و عدم رعایت ترتیب ورود، ممکن است شماره اسناد حسابداری مرتب نباشد . لذا لازم است با مراجعه به قسمت حسابداری سپیدار همکاران سیستم ، شماره اسناد را مرتب نمود.

تبدیل اسناد موقت به دائم

در منوی مربوطه در قسمت حسابداری میتوان اسناد را بر حسب تاریخ یا شماره قطعی نمود . بدیهی است پس از تغییر وضعیت اسناد به حالت دائم امکان تغییر یا حذف سند وجود ندارد .

صدور سند اختتامیه و افتتاحیه

برای این کار لازم است ابتدا سند اختتامیه در سال مالی قبل صادر گردد . با مراجعه به منوی مربوطه و انتخاب تاریخ سند، میتوان سند اختتامیه را صادر نمود . همچنین توجه داشته باشید صدور سند افتتاحیه در سال مالی جدید صورت پذیرد .

با انجام این مراحل عملیات پایان سال در سیستم تکمیل و نهایی خواهد شد . همچنین در صورتی که در طول دوره اسناد صادر شده باشند این فرآیند در کوتاه ترین زمان انجام خواهد شد .

معرفی نرم افزار حسابداری شرکتی سپیدار

نرم افزار حسابداری شرکتی کلیه امور شرکت اعم از خرید، فروش، خزانه، حقوق و دستمزد را مدیریت میکند. در سالهای اخیر استفاده از خدمات حسابداری در شرکت ها گسترش یافته است. از تکنیکهای نوین حسابداری در شرکتهای تولیدی، خدماتی، صنعتی و پیمانکاری استفاده می شود. حسابداری شرکتی یک شاخه ویژه از حسابداری است که به موضوعات حسابداری در شرکتها می پردازد. نرم افزار حسابداری شرکتی به مدیران کمک می کند کارشان را با دقت و سرعت بالا انجام دهند. گزارشهای مداوم و کامل این نرم افزارها باعث مدیریت بهتر شرکت می شود. نرم افزار حسابداری شرکتی سپیدار با تنوع زیاد انواع گزارشات را به راحتی در اختیار کاربران سیستم میگذارد.

نرم افزار حسابداری شرکتی سپیدار همکاران سیستم، با چهار بستهی تولیدی، خدماتی، بازرگانی و پیمانکاری، برای مدیریت چابکتر شرکتهای کوچک طراحی شده است و متناسب با نیازهای این کسبوکارها، کاربری بسیار سادهای دارد. سپیدار بخشهای عملیاتی حسابداری و مالی، تامین و خرید و فروش و مشتریان را پوشش میدهد.

بستهی بازرگانی

بسته بازرگانی سپیدار این امکان را به شما میدهد تا در هر لحظه بتوانید موجودی انبار خود را کنترل کنید و با استفاده از امکان مدیریت پیام از حداقل موجودی خود و نقطه سفارش مطلع شوید.

با استفاده از گزارشهای متنوع در هریک از سیستمها و گزارشهای فعالیتهای روز به صورت تجمیعی به شما امکان میدهد خرید و فروش روزانه خود را بررسی و در جریان آخرین تحولات کسب و کار خود قرار بگیرید. گزارشهای مرور فروش به شما امکان میدهد کالاهای پر فروش و سود آورتر خود را شناسایی کنید . این موضوع برای ثبت سفارشها در زمان مناسب برای خرید این دسته از کالاها ضروری است

بستهی خدماتی

با استفاده از بسته خدماتی سپیدار امکان تعریف و صدور فاکتور خدمت وجود دارد. بر این اساس میتوانید کالا و خدمات متفاوت با قیمتهای مختلف را در انواع متفاوتی از فروش به مشتریان عرضه کنید.

با استفاده از گزارشهای متنوع در هریک از سیستمها و گزارشات فعالیتهای روز به صورت تجمیعی به شما امکان میدهد درآمد ناشی از خدمات را به صورت روزانه بررسی کنید. گزارشهای مرور فروش خدمات به شما امکان تشخیص خدمات پر کاربرد و پر سود را میدهد و میتوانید سود و زیان خدمات ارائه شده را برآورد کنید

بستهی تولیدی

با بسته تولیدی سپیدار امکان محاسبه و قیمتگذاری کالاهای تولید شده وجود دارد. همچنین میتوانید به تفکیک هر کالا، سود یا زیان فروش آن کالا را برآورد کنید. این بسته به شما امکان میدهد تا از آخرین موجودی انبار محصول و مواد اولیه خود با خبر شوید و با استفاده از امکان مدیریت پیام، زمان سفارش و زمان تحویل مواد اولیه خود را شناسایی کنید.

با استفاده از گزارشهای متنوع در هریک از سیستمها و گزارشهای فعالیتهای روز به صورت تجمیعی به شما امکان میدهد تولید و فروش روزانه خود را بررسی کرده و در جریان آخرین تحولات و انحرافات فرآیند تولید خود قرار بگیرید

بستهی پیمانکاری

با استفاده از بسته پیمانکاری میتوانید بهای تمام شده هر پروژه و قراداد را در لحظه محاسبه کرده و با مقایسه با درآمدهای ناشی از صورت وضعیتهای تایید شده به سود و زیان هر فعالیت، قرارداد و پروژه دست پیدا کنید. همچنین شما میتوانید انحرافات هزینهای و میزان کارایی هر مدیر پروژه را با مقایسه هزینههای ثبت شده و هزینههای برآورد شده هر پروژه اندازهگیری کنید. امکانات گزارشگیری متنوع در این بسته به شما امکان میدهد تا به تفکیک قراداد و پروژه کارت پیمان را استخراج و میزان وصول و پرداخت به ازای هر قراداد و پروژه را شناسایی کنید و از مبالغ تسویه نشده هر پیمان هم مطلع شوید

اصطلاحات بورسی

در این مقاله قصد داریم به معرفی تعدادی از اصطلاحات پرکاربرد و رایج بازار سرمایه بپردازیم.

بدیهی است برخی از این اصطلاحات برای شما مخاطب گرامی آشنا است؛ اما به منظور جامع و کامل بودن مقاله ملزم به درج آنها هستیم.

نماد:

نمایانگر مخفف نام و صنعت یک موسسه مالی است که سهام آن در بورس اوراق بهادار و یا فرابورس ایران منتشر شده است. علت این کار سهولت در بیان نام این موسسات میباشد. این مخفف در بین همهی فعالان یکسان بوده و یک استاندارد واحد برای آن در نظر گرفته میشود که عموما حرف اول نماد معرف صنعت و حروف بعدی مخففی از نام شرکت است؛ مثلا بجای شرکت خودروسازی سایپا، خساپا و به جای شرکت خودروسازی ایران خودرو دیزل، خاور میگویند.

دامنه نوسان:

به مقدار مجازی که هر سهم میتواند طی یک روز در آن بازه تغییر قیمت دهد، دامنه نوسان گویند که در حال حاضر این مقدار برای سهام معمولی ۵% و برای شرکتهایی که در بازار پایه فعال هستند ۱۰% است. در بازههای زمانی و پس از رویدادهای خاص که بازارگردان و یا ناظر بازار صلاح بداند، این دامنه نوسان را از نمادها حذف میکنند تا بنا به مکانیزم عرضه و تقاضا قیمت واقعی سهم مشخص گردد.

توقف نماد:

اگر امکان خرید و فروش در نمادی به دلایل متفاوت برای مدتی حذف شود و سهم بدون معامله باقی بماند، اصطلاحا گفته میشود نماد متوقف شده است. عموما سهم به علت برگزاری مجامع، بیشترین تغییر قیمت برای چند روز متوالی و سایر عواملی که برای یک نماد حائز اهمیت است، میتواند متوقف گردد.

سود هر سهم (EPS) :

پس از محاسبهی سود خالص سال مالی، که از کسر نمودن هزینههای عملیاتی، مالی و مالیاتی از میزان فروش بدست میآید، اگر آن را بر تعداد کل سهام شرکت تقسیم کنیم، سود هر سهم یا EPS هر سهم بدست خواهد آمد که مخفف عبارت انگلیسی earning per share است.

سود تقسیمی هر سهم(DPS) :

بنا به تشخیص اکثریت سهامداران آن بخشی از EPS که بین سهامداران تقسیم میگردد را سود تقسیمی یا DPS هر سهم مینامند و مخفف عبارت انگلیسی dividend per share است. البته به جز تصمیم و رای اکثریت سهامداران عوامل دیگری در تعیین این سود نقش دارند که عبارتند از کف و سقف قانونی آن، قوانین مرتبط به اندوخته قانونی و سود تقسیمی و … .

P/E:

از تقسیم قیمت هر سهم بر سود هر سهم عددی حاصل میگردد که به آن P/E میگویند و معیاری است برای مقایسه شرکتهای یک صنعت و وضعیت آنها که در تحلیل بنیادی بکار میرود.

انواع روشهای تحلیلی در بازار سرمایه : بطور عمومی سه نوع روش تحلیلی در بازارهای مالی رایج است که عبارتند از روش تکنیکال یا فنی، روش فاندامنتال یا بنیادی و تئوری مدرن پورتفو (MPT) . استفاده ترکیبی و مناسب از هر کدام از این روشها می تواند ما را در کسب بازده مناسب یاری کند.

تحلیل تکنیکال :

براساس نمودار قیمت سهام و پیشینهی آن انجام میشود و بر سه اصل استوار است:۱- تاریخ تکرار می شود(رفتار روندها) ۲-همه چیز در قیمت لحاظ می شود ۳-همواره قیمتها سقف قبلی خود را میشکنند.

تحلیل فاندامنتال:

براساس روابط علت و معلولی رفتار نموده و بر دو قسم بالا به پایین و پایین به بالا تقسیم میگردد و بر اساس تاثیر عوامل اقتصادی و به استناد به صورت های مالی تحلیل خود را انجام میدهد. خوب است بدانیم تسلط بر این نوع تحلیل به مراتب از تحلیل تکنیکال سختتر است.

تئوری مدرن پورتفو:(MPT)

این تئوری که توسط آقای مارکویتز ارائه شد بر پایه تنوع بخشی بر داراییها سرمایه گذاری شده استوار است. با این کار ریسک نوسانات دارایی ها را که جنس متفاوتی دارند و رفتار متفاوتی نیز از خود نشان می دهند، کاهش میدهد.

مجامع:

به اجتماع حداکثری سهامداران یک موسسه در زمان و مکان از پیش تعیین شده و رسمی، مجمع گفته میشود. مجامع به سه دسته کلی مجمع عمومی موسس، مجمع عمومی عادی سالیانه و مجمع عمومی فوق العاده تقسیم می شوند.

مجمع عمومی موسس:

یک بار برای هر شرکت و در زمان تاسیس آن برگزار میگردد و برای اولین بار مدیران و بازرسان شرکت مشخص شده و روزنامهای که آگهیهای شرکت در آن درج شود، مشخص میگردد. این مجمع با حضور صاحبان نیمی از سهام شرکت رسمیت یافته و در غیر این صورت حداکثر برای دو نوبت دیگر قابل تمدید است. اگر دو نوبت بعدی نیز به حد نصاب نرسد، موسسین باید عدم تشکیل شرکت را اعلام کنند.

مجمع عمومی عادی سالیانه:

پس از مشخص شدن اساسنامه شرکت، همه ساله مجمعی تشکیل می گردد به نام مجمع عمومی عادی سالیانه که در آن صورت های مالی شرکت به تصویب سهامداران میرسد و نسبت به تقسیم سود حاصل شده ی سال مالی تصمیم گیری انجام می گیرد. این مجمع نیز با حضور نیمی از صاحبان سهام رسمیت می یابد و در صورت عدم تشکیل، در نوبت بعدی با حضور هر تعداد از سهامداران رسمیت دارد.

مجمع عمومی فوق العاده:

اگر بنا به دلایلی نیاز به تصمیم گیری های مهمی نظیر انحلال یا اعلام ورشکستگی شرکت باشد، خارج از زمان مقرر برای تشکیل مجمع عمومی عادی سالیانه، اعلام اطلاع رسانی عمومی جهت دعوت به مجمع صورت می گیرد. این مجمع همان مجمع عمومی فوق العاده است. این مجمع در نوبت اول با حداقل نیمی از سهامداران تشکیل میشود و در صورت عدم تشکیل در نوبت اول، نوبت دوم با حضور ۳/۱ اعضا نیز رسمی است. همچنین کلیه مصوبات با ۳/۲ آرای حاضر به تصویب میرسد.

بازار اولیه:

به بازاری که سهام شرکتهای بورسی برای اولین بار در آنجا عرضه میگردد، بازار اولیه گویند.

بازار ثانویه: پس از عرضه اولیه سهام در بازار اولیه، می توان آنرا در بازار ثانویه مورد داد و ستد قرار داد در واقع بازاری را که سهام بعد از بار اول خرید و فروش می شود را بازار ثانویه مینامند

انواع قیمت سهام:

قیمت اسمی:

قیمت استانداردی است که برای اغلب سهام یکسان است. مثلا در ایران عموما قیمت اسمی سهام ها ۱۰۰۰ ریال یا همان ۱۰۰ تومان در نظر گرفته می شود. این در حالی است که قیمت ذاتی، بازار و… این نماد میتواند متفاوت از قیمت اسمی آن باشد.

قیمت بازار:

قیمتی که بر اساس مکانیزم عرضه و تقاضا در بازار ثانویه تعیین میگردد را قیمت بازار گویند.

قیمت ذاتی:

قیمت واقعی یک نماد که براساس جریانات نقد آتی آن، مکانیزم عرضه و تقاضا، دارایی های آن موسسه و سایر عوامل تعیین می گردد را قیمت ذاتی گویند.

قیمت دفتری:

اگر دارایی های یک موسسه ملاک قیمت گذاری آن قرار گیرد و قیمتی که در زمان خرید دارایی ها در دفاتر مالی آن موسسه ثبت می گردد را در محاسبات لحاظ کنیم، به قیمت بدست آمده ارزش دفتری سهم گوییم.

صف خرید:

زمانی که میزان سفارشات برای خرید سهام در قیمت سقف (بالاترین حد مجاز نوسان یک سهم) مقادیر زیادی را در بر بگیرد و عرضه کننده ای نیز حتی در بالاترین قیمت سهام حاضر به فروش آن نباشد، صف خرید به وجود آمده است.

صف فروش:

زمانی که به ازای میزان سفارشات فروش یک نماد در کف قیمت (پایین ترین حد مجاز نوسان قیمت در آن روز) هیچ خریداری برای آن نماد وجود نداشته باشد، اصطلاحا گفته میشود صف فروش ایجاد شده است.

افزایش و کاهش سرمایه : منظور از افزایش سرمایه و یا کاهش سرمایه تغییر در تعداد سهام و تغییر مجموع قیمت اسمی سهام شرکت است. این کار به روش های مختلفی انجام میشود؛ مثلا افزایش سرمایه از محل سود انباشته، از محل آورده نقدی سهامداران، سلب حق تقدم و… . همچنین در شرایط خاص سهامداران شرکت می توانند نسبت به کاهش سرمایه رای دهند.

حق تقدم:

اگر شخصی مالک بخشی از سهام یک موسسه باشد و شرکت اقدام به افزایش سرمایه نماید، اگر دیگران سهام منتشره جدید را خریداری کنند، میزان درصد مالکیت آن شخص کاهش می یابد. بنابراین به منظور جلوگیری از وقوع این امر، هر سهامدار به میزان درصد مالکیت خود نسبت به افزایش سرمایه اولویت دارد که به آن حق تقدم گویند و می تواند از آن استفاده کند و یا به فروش رساند.

حجم مبنا:

به میزان سهامی که اگر در یک روز و در یک نماد معامله گردد، آن نماد می تواند به اندازه حداکثر میزان نوسان خود افزایش یا کاهش یابد، حجم مبنا گویند. این عدد برای سهام فرابورس و سهامی که از مجمع خارج شده ۱ است؛ یعنی با معامله ۱ برگ سهم قیمت آن می تواند تغییر کند.

سهام شناور:

به آن بخش از سهام غیر مدیریتی که مالکیت آن عموم مردم در بازار سرمایه هستند، سهام شناور میگویند.

قیمت پایانی:

به میانگین موزون تمام معاملات یک روز یک نماد، قیمت پایانی گویند که معیار تعیین دامنه نوسان فردای آن سهم است.

اضافه کار و انواع آن

از آنجا که به طور معمول حقوق کارگران ماهیانه پرداخت می شود لذا حقوق و مزایا از جمله اضافه کاری نیز سر ماه محاسبه و پرداخت می شود.

اضافه کاری در قانون کار

درماده ۵۱ قانون کار مدت زمانی که کارگر نیرو و یا وقت خود را در اختیار کارفرما قرار می دهد ساعات کار وی محسوب می شود. طبق همان ماده ساعات کار روزانه کارگر نمی تواند بیشتر از ۸ ساعت باشد. برابر با تبصره ۱ این ماده چنانچه ماهیت کار طوری باشد که ساعات کارکرد در برخی روزها کمتر از ۸ ساعت و برخی روزها بیشتر از ۸ ساعت است. در مجموع کل ساعات کار هفتگی نباید از ۴۴ ساعت در هفته تجاوز نماید.

اگر نیاز باشد ساعات کار کارگری بیش از ساعات کار موظفی ۴۴ ساعت در هفته باشد باید شرایط ماده ۵۹ قانون کار رعایت شود.

شرایط اضافه کاری

الف : موافقت کارگر

ب: پرداخت ۴۰% اضافه بر مزد هر ساعت کار عادی.

از آنجا که به طور معمول حقوق کارگران ماهیانه پرداخت می شود لذا حقوق و مزایا از جمله اضافه کاری نیز سر ماه محاسبه و پرداخت می شود.

تعطیل کاری و روزهای تعطیل قانون کار :

در ماده ۶۲ قانون کار روز جمعه برای کارگران تعطیل هفتگی است. مزد و مزایا و بیمه روز جمعه باید بدون حضور کارگر در کارگاه پرداخت شود.

در ماده ۶۳ نیز تعطیلات رسمی تقویم کشور و ۱۱ اردیبهشت به عنوان روز کارگر برای کارگران تعطیل با مزد است.

با تلفیق مفاد مواد ۵۱ و ۶۲ و ۶۳ قانون کار چنین نتیجه گیری می شود: اگر کارگر در روزهای تعطیل رسمی کار کند و به جای آن روز دیگری تعطیل نشود باعث افزایش ساعات کار کارگر از مدت ساعات کار موظفی و در نهایت اضافه کاری می شود.

عنوان تعطیل کاری همان اضافه کاری است و این عنوان عرف شده و در قانون کار تعطیل کاری وجود ندارد.

جمعه کاری در قانون کار:

جمعه در ماده ۶۲ قانون کار جزو روز تعطیل هفتگی کارگران تعیین شده است و اگر ماهیت کار طوری باشد که جمعه کارگران کار کنند باید فوق العاده جمعه کاری برای ساعات کار جمعه به میزان ۴۰% پرداخت گردد.

از آنجا که جمعه همه جا تعطیل است و خانواده ها می توانند در کنار هم از این تعطیل استفاده نمایند لذا تعطیلی این روز مزایای بیشتری نسبت به تعطیلی کارگر در روزهای غیر جمعه دارد بنابراین فوق العاده جمعه کاری ۴۰% در نظر گرفته شده که به تعطیلات سایر روزها این فوق العاده تعلق نمی گیرد.

تفاوت جمعه کاری و تعطیل کاری

فوق العاده۴۰% جمعه کاری متفاوت از ۴۰% موضوع اضافه کاری است.

به عنوان مثال کارگری که هم روز جمعه کار می کند و هم روز تعطیل رسمی وسط هفته و به جای این دو روز تعطیل روز دیگری را تعطیل نیست برای روز جمعه که سر کار بوده هم اضافه کاری و هم جمعه کاری (۱۸۰%) محاسبه می شود ولی برای روز تعطیل رسمی وسط هفته فقط اضافه کاری (۱۴۰%) تعلق می گیرد.

علل وقوع اضافه کاری

اضافه کاری در کارگاه ها در دو حالت رخ می دهد:

۱- کارگران در ادامه ساعات کار عادی خود بیش از ساعات کار موظفی کار می کنند.

۲- کارگران در روزهای تعطیل رسمی سر کار حاضر می شوند.

برابر با مواد قانونی اشاره شده اگر کارگری بیشتر از ساعات کار موظفی کار کند باید اضافه کاری به وی پرداخت گردد.

نحوه ی محاسبه اضافه کاری ماهیانه

در بعضی کارها ممکن است ساعات کار در روزهای مختلف و یا هفته های مختلف متفاوت باشد. در برخی روزها بیش از ۸ ساعت و یا در برخی روزها کمتر از ۸ ساعت باشد. در برخی هفته ها بیشتر از ۴۴ ساعت و در برخی هفته ها کمتر از ۴۴ ساعت در هفته باشد. این تفاوت ها در ماده ۵۱ قانون کار نیز پیش بینی شده است.

در جایی که حقوق ماهیانه پرداخت می شود محاسبه اضافه کاری و جمعه کاری و تعطیل کاری به صورت ماهیانه انجام می گیرد. در این قسمت نیز محاسبه این فوق العاده ها به صورت ماهیانه آموزش داده می شود.

توجه : از این به بعد عبارت تعطیل کاری استفاده نمی شود چون داخل اضافه کاری مستتر است.

ساعات کار موظفی کارگران:

فلسفه ساعات کار روزانه ۷ساعت و ۲۰ دقیقه

ساعات کار هفتگی کارگران ۴۴ ساعت است. هر هفته ۶ روز کاری دارد بنابراین با تقسیم ۴۴ بر ۶ عدد ۷.۳۳ بدست می آید که معادل ۷ ساعت و ۲۰ دقیقه است. بنابراین ساعات کار موظفی کارگر در هر روز ۷ساعت و ۲۰ دقیقه است. در محاسبات جبری از عدد ۷.۳۳ (هفت و سی و سه صدم) استفاده می شود.