آپدیت نسخه ی ابری سپیدار

نسخه جدید سپیدار ابری منتشر شد.

شرکت سپیدار سیستم آسیا در جدید ترین نسخه ی خود امکانات زیر را در نرم افزار سپیدار ابری ارائه داده است.

شرکت ســام مــحــاســب مفتخر است تا این اخبار را به شما ارائه دهد.

مهم ترین تغییرات نسخه جدید:

▪ امکان محدوده دسترسی

▪ امکان ثبت فاکتور فروش با مبنای خروج انبار از نوع فروش

▪ امکان ذخیره تغییرات ستون ها در تمام گزارشات مرور در تمامی سیستم ها

▪ امکان چاپ فاکتور فروش با فرمت A5

▪ امکان اضافه شدن بارگزاری لوگو در تنظیمات سیستم و نمایش آن در فرمت های چاپی فاکتور فروش

▪ امکان تغییر فونت پرینت گزارشات مرور حساب با Arial – Tahoma

در حال حاضر “نرم افزار سپیدار ابری” شامل امکانات زیر است:

• سیستم حسابداری

• سیستم دریافت و پرداخت

• سیستم انبار بازرگانی

• سیستم فروش بازرگانی

• سیستم فروش خدماتی

• سیستم انبار تولیدی

• سیستم سامانه مودیان

• محدوده دسترسی *

• تعریف شرح استاندارد

• ادغام اسناد حسابداری

• امکان انبار گردانی در انبار

• عملیات اول دوره

• عملیات پایان سال در تمامی سیستم ها

• امکان پرینت دفتر روزنامه با مبنای اسناد کل

• امکان پرینت دفتر کل با مبنای اسناد کل

• امکان پرینت از گزارش ترازنامه

• امکان پرینت از گزارش سود و زیان

• امکان پرینت از مرور حساب ها

• امکان پرینت برای تمامی گزارشات مرور سیستم

• امکان پرینت از سند حسابداری

• امکان پرینت از سند کل

• امکان پرینت از رسید دریافت

• امکان پرینت از اعلامیه پرداخت

• امکان پرینت از رسید انبار

• امکان پرینت از خروج انبار

• امکان پرینت از پیش فاکتور

• امکان پرینت از فاکتور

• امکان پرینت از فاکتور برگشتی

• امکان د ریافت اطلاعات ) طرف مقابل – حساب ها – سند حسابداری – کالا – رسید انبار – فاکتور فروش – تفصیلی سایر- اعلامیه قیمت –

کالای مرتبط در فرم انبار – ( از طریق فایل اکسل

• امکان خروجی اکسل از تمامی گزاشات سیستم

• امکان خروجی اکسل از اعلامیه قیمت

• امکان ارسال ایمیل برای فرم های پیش فاکتور و فاکتور فروش

*توجه داشته باشید تا تعیین شدن سیاست و مدل فروش “محدوده دسترسی” امکان ارائه آن به مشتری وجود ندارد و در اسرع وقت این موضوع به شما اطلاع رسانی

خواهد شد.

برای دریافت این نسخه و دریافت اطلاعات مشاوره با همکاران ما در مجموعه ســــام مــــحــــاســـــب لطفا با شماره های زیر در تماس باشید.

021-43497

021-88847609

09190290208

09212391546

برای دریافت نسخه جدید روی دکمه زیر کلیک کنید

نسخه 5.7.6 سپیدار سامانه مودیان

انتشار نسخه 5.7.6 سپیدار با مهمترين تغييرات زير مطابق با آخرین تغییرات سامانه مودیان

🔴 ارتباط سامانه موديان سپيدار با شركت معتمد كيسان

🔴اصلاح و ابطال فاكتور فروش ارسالي براي سامانه موديان

🔴امكان دريافت فايل كليد خصوصي در تنظيمات سپيدار

در سامانه مودیان سپیدار و در قسمت کارپوشه، لازم است که ” کلید عمومی” گواهی امضا با فرمت CSR قرار داده شود ، و در نهایت کد حافظه مالیاتی تهیه شود

در تنظیمات سپیدار لازم است که ” کلید خصوصی” گواهی امضا با فرمت CSR قرار داده شود ، در غیر اینصورت امکان ارتباط وجود ندارد.

🔴اضافه شدن واحد هاي سنجش جديد سامانه موديان

🔴نمايش شماره منحصر به فرد مالياتي در پرينت فاكتور فروش

🔴نمايش فاكتور در فرم جمع آوري صورت حساب سامانه موديان

🔴اضافه شدن تست ارتباط به تنظيمات سامانه موديان

🔴نمايش مغايرت كل محاسباتي در فاكتور فروش و مقدار مورد انتظار موديان در فرم جمع آوري

🔴كنترل كردن شناسه ملي و كداقتصادي زمان ارسال صورتحساب موديان

🔴اضافه شدن جدول حقوق سال ١٤٠٢

‼️در نظر داشته باشيد اپليكيشن توليد فايل csr به صورت رايگان در مسير زير قرار دارد و براي همه مشتريان قابل دسترسي است

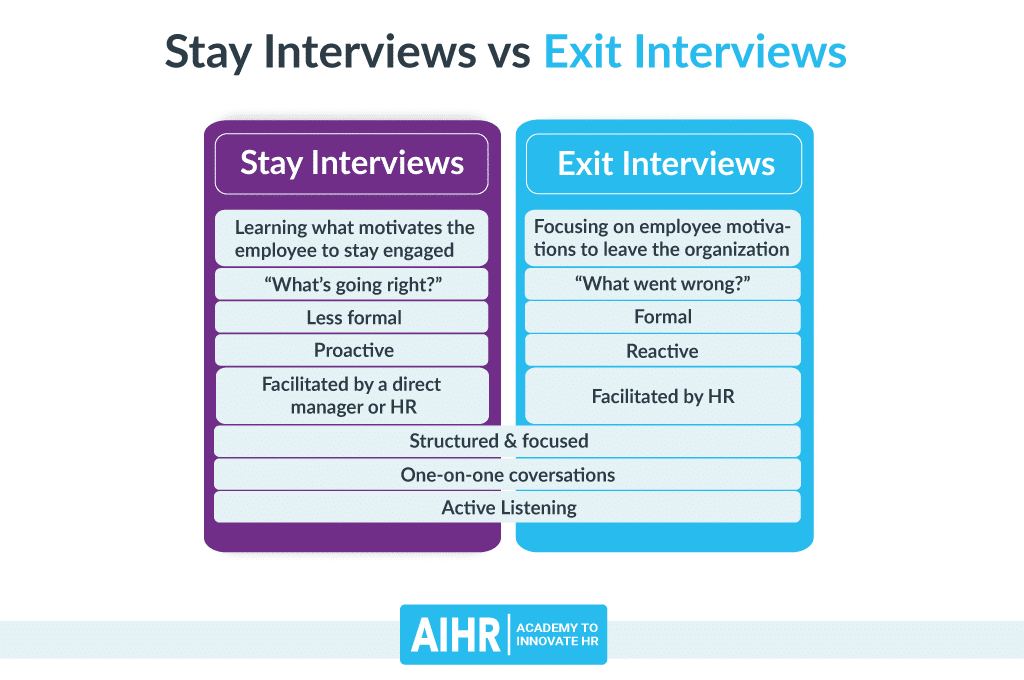

مصاحبه ماندن و 28 نمونه سوال برای مصاحبه

مصاحبه ماندن چیست؟

مصاحبه ماندن ابزاری است که سازمانها برای سنجش اینکه چرا کارکنان (با عملکرد بالا) با آنها میمانند، استفاده میکنند. این یک مکالمه نسبتاً غیر رسمی بین یک مدیر و یک کارمند است که در آن اولی از دومی مجموعه ای از سوالات از پیش تعیین شده را می پرسد.

برخلاف اصطلاحی که مصاحبه ماندگاری نشان می دهد، به این معنا نیست که کارمندان سازمان ترک نکنند. این بیشتر در مورد جمع آوری بازخورد ارزشمند از کارکنان شما و بهبود مستمر رضایت و مشارکت کارکنان است.

مصاحبه های ماندن از جهات مختلفی با مصاحبه های خروجی متفاوت است. واضح ترین تفاوت در زمان مصاحبه نهفته است. مصاحبه خروج پس از استعفای یک کارمند انجام می شود، در حالی که مصاحبه اقامت با کارمندان فعلی انجام می شود .

مصاحبه خروج بخشی از مرحله نهایی چرخه زندگی کارکنان ، به این ترتیب، هدف آن شکل دهی آخرین تصورات حیاتی کارمندان از شرکت است – و تصویری که آنها برای دنیای خارج به تصویر میکشند

با توجه به درد سر فزاینده برای شرکت ها و بخش های منابع انسانی آنها که در مورد وضعیت نیروی انسانی است ، مصاحبه اقامت ممکن است به سرعت به ابزاری ضروری برای سازمان ها در تلاش برای حفظ کارمندان تبدیل شود.

چرا باید مصاحبه های ماندن انجام دهید؟

ما به طور خلاصه به برخی از مزایایی که با انجام منظم مصاحبه های ماندن در حال حاضر به دست می آید، اشاره کردیم. در اینجا چند دلیل دیگر وجود دارد که پرداختن به آنها مفید است:

بهبود حفظ کارکنان

هنگام پرسیدن سؤالات درست، یک مصاحبه ماندن می تواند بینش فوق العاده ای در مورد آنچه مردم در مورد کار برای سازمان شما دوست دارند – و آنچه می تواند بهبود یابد به شما بدهد.

برای مثال، فرض کنید از هر 10 مصاحبه شونده 7 نفر احساس می کنند که به اندازه کافی برای کار خود شناخته شده نیستند. اجرای یک برنامه ساده به رسمیت شناختن کارمند و/یا همتایان ممکن است برای حل این مشکل کافی باشد، مشارکت کارکنان را تقویت کند و در نتیجه، نرخ حفظ کارمندان شما را بهبود بخشد .

به خصوص در زمانی که تا 40 درصد از نیروی کار جهانی در نظر دارند کارفرمای خود را در سال جاری ترک کنند، این موارد است که می تواند تفاوت را ایجاد کند.

دریافت بازخورد ارزشمند کارکنان

بدون داده، شما فقط یک فرد دیگر هستید که نظری دارد که اغلب شنیده می شود. ممکن است فکر کنید که دقیقاً می دانید چرا مردم دوست دارند برای شرکت شما کار کنند. همکاران عالی، پروژه های چالش برانگیز، فرهنگ عالی، یا شاید حتی همه موارد فوق. اما در واقعیت، کارکنان شما به دلیل انعطاف پذیری، استقلال در تصمیم گیری و فرصت هایی که شرکت برای پیشرفت حرفه ای به آنها می دهد، می خواهند بمانند.

واقعیت این است که تا زمانی که از آنها نپرسید نمی دانید. بهتر است در طول مصاحبه ماندن، بازخورد آنها را جمع آوری کنید.

افزایش رضایت و مشارکت کارکنان

مصاحبه ماندن می تواند یک استراتژی تعامل مفید باشد. آنها به شما این امکان را می دهند که نقاط مشکل دار و مناطق بهبود را قبل از اینکه کارکنان به دنبال محل کار بهتری باشند، شناسایی کنید.

با این حال، دو شرط برای کارایی «استراتژی تعامل در مصاحبه ماندن» وجود دارد:

- باید یک رابطه اعتماد وجود داشته باشد.

- شما باید در واقعبر اساس بازخوردی که در طول مصاحبه های اقامت جمع آوری می کنید عمل کنید و اوضاع را تغییر دهید. در غیر این صورت، مردم در نهایت به جای درگیر شدن، بیتفاوت میشوند.

نحوه انجام مصاحبه ماندن

بیایید نگاهی به برخی از جنبه های عملی انجام مصاحبه ماندن بیندازیم. چه کسی باید آن را انجام دهد؟ چقدر طول می کشد؟ بهترین زمان برای مصاحبه چه زمانی است؟

در این بخش به این سوالات و موارد دیگر پاسخ خواهیم داد. در حالی که ابتکار راه اندازی یک برنامه مصاحبه ماندن، معمولاً با منابع انسانی است، اغلب این مدیر است که مصاحبه ها را انجام می دهد. بنابراین، نکات زیر از دیدگاه منابع انسانی نوشته شده است.

- از کوچک شروع کنید. شما مجبور نیستید با تک تک کارمندان مصاحبه های ماندن انجام دهید. برای شروع، روی کارکنان، با عملکرد بالا و پتانسیل های بالا تمرکز کنید.

- مصاحبه های ماندن را به یک فعالیت عادی تبدیل کنید. منظم می تواند برای شرکت های مختلف معانی متفاوتی داشته باشد، اما ما می گوییم سعی کنید حداقل سالی یک بار مصاحبه ماندن داشته باشید.

- زمان انجام مصاحبه را مشخص کنید. در اینجا باید چند نکته را در نظر داشت. برای شروع، انجام مصاحبه ماندن با کارمندی که به تازگی برای سازمان شما شروع به کار کرده است، منطقی نیست. آنها هنوز به طور کامل در نقش خود و شرکت قرار نگرفته اند. همچنین، مصاحبه ماندن را به بررسی عملکرد افراد اضافه نکنید، بلکه آنها را به عنوان یک فعالیت جداگانه در نظر بگیرید. در نهایت، سعی کنید تمام مصاحبه های ماندن را در مدت زمان نسبتاً کوتاهی برنامه ریزی کنید. این به شما این امکان را می دهد که تمام بازخوردها را جمع آوری کنید، بر اساس آن عمل کنید.

- تصمیم بگیرید که چه کسی مصاحبه ماندن را رهبری می کند. انجام این مصاحبه ها برای مدیران منطقی است زیرا آنها احتمالاً رابطه قویتر و قابل اعتماد تری با افراد تیم خود نسبت به منابع انسانی دارند. با این حال، اگر مدیر است، به خاطر داشته باشید که آنها ممکن است نیاز به آموزش کوتاهی در مورد نحوه برگزاری مصاحبه ماندن داشته باشند.

- زمان کافی را برنامه ریزی کنید. به طور معمول، یک مصاحبه ماندن بین 30 دقیقه تا 1 ساعت طول می کشد.

- ساختار مصاحبهیک الگوی مصاحبه ماندن ایجاد کنید تا هر مدیر از ساختار یکسانی پیروی کند و از هر کارمند سؤالات یکسانی پرسیده شود.

- سوالات مرتبط بپرسید. همانطور که این ممکن است بدیهی به نظر برسد، هسته اصلی یک مصاحبه ماندن موثر نیز می باشد. در زیر چند نمونه سوال را فهرست می کنیم.

- همه پاسخ ها را در یک مکان جمع آوری کنید. در نهایت، اگر میخواهید بتوانید اقدامی انجام دهید، اطلاعات جمعآوری شده در طول مصاحبه های ماندن باید تجزیه و تحلیل شود. اگر اطلاعات بهطور مرکزی و بهراحتی در دسترس باشد، برای مثال، در سیستم مدیریت استعدادشما، این کار بسیار آسان تر خواهد بود .

- خلاصه کنید. قبل از پایان مصاحبه، مدیران باید دلایل کلیدی کارمند برای ماندن یا رفتن را خلاصه کنند تا از سوء تفاهم جلوگیری شود.

- به دنبال الگوها و روندها باشید. آیا دلایلی برای ماندن یا ترک چندین بار کارمندان پیدا می کنید؟اینها را شناسایی کنید. این به شما کمک می کند تا راه هایی برای تقویت مثبت و کاهش عوامل منفی پیدا کنید.

- اقدام به! در اینجا یک علامت تعجب وجود دارد. مصاحبه های ماندگار می تواند در راضی نگه داشتن کارکنان شما، افزایش وفاداری وتعهد سازمانی موثر باشد . اما، تنها در صورتی که بازخورد آنها را جدی بگیرید و در صورت لزوم اقدام کنید.

سوالات مصاحبه بمانید تا بپرسید

در حال حاضر، ممکن است از خود بپرسید که سؤالات مصاحبه ماندگاری چگونه هستند. بنابراین، ما 21 مورد از آنها را فهرست کردهایم که شامل توضیح مختصری در مورد اینکه چرا پرسیدن آنها مفید است.

برای اینکه فهرست کم تر باشد، سؤالات مصاحبه اقامت را به 5 دسته تقسیم کرده ایم:

- سوالات در مورد کارمند

- کار

- فرهنگ شرکت

- محیط کار

- تکنولوژی

برخی از سوالات ممکن است برای چندین دسته واجد شرایط باشند، در حالی که برخی دیگر ممکن است برای سازمان شما مرتبط نباشند. به عنوان مثال، اگر نیروی کار شما کاملاً از راه دور باشد، سؤالات مربوط به دفتر را نخواهید پرسید. به عبارت دیگر: شما می توانید با توجه به نیاز خود ترکیب و مطابقت دهید.

سوالات مصاحبه در مورد کارمند:

- وقتی هر روز سر کار می آیید بیشتر منتظر چه چیزی هستید؟

پاسخ ها در اینجا می توانند بسیار متفاوت باشند. برای برخی، بخش مورد علاقه آنها ممکن است کار در کنار همکارانشان باشد، در حالی که برای برخی دیگر، همه چیز مربوط به پروژه هایی است که روی آنها کار می کنند. با گذشت زمان، اما، با جمع آوری داده های بیشتر، ممکن است بتوانید برخی از روندها را در اینجا تشخیص دهید. به عنوان مثال، اگر متوجه شدید که برای اکثر کارمندان، فرهنگ شرکت شما واقعاً دوست دارد، می توانید از آن در تلاش های خود برای برند سازی کارفرما استفاده کنید.

- از چه چیزی هر روز از کار می ترسید؟

در مورد این سوال هم همینطور است، اما برعکس. هنگامی که یک روند را در اینجا مشاهده کردید، احتمالاً زمان آن رسیده است که اقدام کنید.

- آخرین باری که به ترک شرکت فکر کردید کی بود؟

یک کارمند برتر که دیروز به ترک شرکت فکر می کرد، ممکن است نسبت به کسی که آخرین بار یک سال پیش به رفتن به جای دیگری فکر کرده بود، به توجه فوری بیشتری نیاز داشته باشد.

- چه موقعیتی باعث شد که به فکر رفتن باشید؟

این سوال اطلاعات مربوط به کارمندان را در اختیار شما قرار می دهد. برخی از افراد ممکن است به این فکر کنند که از آنجا خارج شوند زیرا دیگر شغل خود را چالش برانگیز نمی دانند. دیگران این کار را انجام می دهند زیرا احساس می کنند به اندازه کافی درآمد ندارند یا به این دلیل که احساس ارزشمندی نمی کنند. دانستن اینکه چه چیزی باعث میشود کسی به ترک فکر کند، میتواند به شما کمک کند تجربه رضایت بخش تری برای کارمندان ایجاد کنید.

- آیا شرکت ما را به دوستان جویای کار توصیه می کنید؟چرا نه؟

این یک سوال مهم برای برند کارفرمای شما است. جویندگان کار، کارمندان را به عنوان یک منبع قابل اعتماد می بینند، زیرا آنها از نزدیک نحوه کار برای شرکت شما را تجربه می کنند. اگر افراد به طور مداوم به همان چیزها پاسخ دهند – چه مربوط به “بله” یا “نه” باشد – شما می دانید که چه چیزی را باید ادامه دهید.

- چه چیزی شما را وسوسه می کند که شرکت را ترک کنید؟

در حالی که این سوال ممکن است شبیه به سوال شماره 4 باشد، تفاوت واضحی بین این دو وجود دارد. موقعیتی که باعث می شود کسی به ترک فکر کند، اغلب چیزی است که از درون شرکت می آید. فرهنگ آن، شغل، اختلاف شدید با جهتی که کسب و کار در پیش گرفته و غیره. وسوسه ترک اغلب از خارج از شرکت می آید. شغلی که امتناع از آن غیرممکن است، شریکی که در کشور دیگری شغل پیدا می کند، فرصتی برای راه اندازی کسب و کار خود و غیره.

- برای بهتر کردن تجربه شما چه کاری می توانم انجام دهم؟

باز هم، مصاحبه ماندن باید توسط یک مدیر مستقیم انجام شود، زیرا آنها در بهترین موقعیت برای اعمال تغییرات برای کارمند هستند. هدف از یک مصاحبه ماندن سه جانبه است . بیاموزید که کارمندان از چه چیزهایی در شرکت شما لذت می برند. ببینید کارکنان از چه چیزهایی در شرکت شما خوششان نمی آید. تقویت ارتباط دو طرفه بین مدیریت و کارکنان. این سوال هر سه هدف را مورد هدف قرار می دهد و به کارمند اجازه می دهد آنچه را که در نقش خود می خواهد بیان کند، آنچه در حال حاضر آنها را ناراضی می کند و آنها را تشویق می کند تا به مدیر خود اعتماد کنند.

- اگر موقعیت خود را برای یک نقش جدید ترک کنید بیشتر از همه دلتنگ چه چیزی می شوید؟

- از افتخارآمیز ترین دستاوردتان در زمان حضورتان در شرکت بگویید.

- فکر میکنید مهمترین مسئولیتی که در سمت فعلیتان دارید چیست؟

- در مورد زمانی به من بگویید که از مسئولیت های معمول خود فراتر رفته اید.

مصاحبه اقامت فرصتی برای کارفرمای شما است تا درک بهتری از نحوه رفتار شما و همکارانتان در موقعیت های مختلف داشته باشد. این سوال به شما این فرصت را می دهد که در مورد دستاورد خاصی که به آن افتخار می کنید صحبت کنید.

سوال مصاحبه در مورد شغل

- بهترین بخش شغل شما چیست؟

افراد به طور طبیعی جنبه های مختلف شغل خود را دوست خواهند داشت. با این حال، در اینجا نیز پاسخ های خاصی را خواهید دید که به مرور زمان ظاهر می شوند.

- اگر می توانستید فوراً چه بخشی از شغل خود را حذف می کردید؟

با جمع آوری داده های بیشتر، می توانید روندهای نوظهور را تشخیص دهید. این به شما کمک می کند تا قسمت های نه چندان عالی کار را برای کارمندان فعلی خود به حداقل برسانید.

- از کدام یک از استعدادهای خود در نقش فعلی خود استفاده نمی کنید؟

این سوال به شما بینش هایی در مورد اینکه یک کارمند ممکن است بخواهد در شغل بعدی خود به کجا برود، می دهد.

- چه چیزی شغل شما را رضایت بخش تر می کند؟

همیشه چیزهایی وجود دارد که می توانیم بهتر انجام دهیم. این سوال می تواند به شما کمک کند تا دریابید که از کجا شروع کنید، به خصوص زمانی که پاسخ های مشابه بیشتری را مشاهده کردید.

- آیا احساس می کنید که اهداف و مقاصد واضحی دریافت می کنید؟

این به شما چیزی در مورد نحوه مدیریت افراد می گوید. اگر کارمندان به طور مداوم به این پاسخ «بله» میدهند، میتوانید مدیران خود را تحسین کنید. در غیر این صورت، باید به این موضوع پرداخته شود، زیرا داشتن اهداف و اهداف مشخص به کارکنان کمک می کند تا نقشی را که در دستیابی به اهداف شرکت ایفا می کنند، ببینند.

- من به عنوان مدیر شما، کم و بیش چه کارهایی را می توانم انجام دهم؟

مدیران تاثیر قابل توجهی بر نحوه تجربه کار افراد دارند. بنابراین، اطلاعات حاصل از این سوال می تواند در بهینه سازی تجربه کارمند بسیار ارزشمند باشد، اما برای یک پاسخ صادقانه، کارمندان باید واقعاً به مدیر خود اعتماد کنند و مدیران باید آنقدر متواضع باشند تا هر بازخوردی را که ممکن است دریافت کنند را بپذیرند…

- در مورد فرصت های رشد و ارتقای شغلی که در دسترس شما هستند چه فکر می کنید؟

اگر می خواهید مردم در طولانی مدت با شما بمانند، ضروری است که به آنها فرصت هایی برای رشد حرفه ای و شغلی بدهید. برای اطمینان از اینکه می توانید آنچه را که نیاز دارند به آنها ارائه دهید، مهم است که این سؤال را بپرسید.

- تعادل کار و زندگی ما را چگونه ارزیابی می کنید؟ چگونه می توان آن را بهبود بخشید؟

علاوه بر به رسمیت شناختن کارکنان، تعادل بین کار و زندگی عامل بزرگی برای حفظ است. وقتی شرکتها تعادل کار و زندگی سالمی را برای کارمندان خود فراهم میکنند، 25 درصد بیشتر احتمال دارد که کارکنان خود را حفظ کنند. اگر کارمند معمولاً زود میآید، تا دیروقت میماند و تا ساعات ابتدایی شب کار میکند، تعادل بین کار و زندگی باید بهبود یابد.

- شغل رویایی شما چگونه به نظر می رسد؟

کارمندان باید به هر روشی که برایشان معنادار تر و تاثیرگذار تر است به آن پاسخ دهند. به عنوان مثال، اگر کارمندی شغل رویایی خود را به عنوان شغلی توصیف می کند که می تواند در پایان روز دفتر کارش را ترک کند، احتمالاً در حال حاضر آن را ندارد و شما باید برای ارزیابی و بهبود تعادل بین کار و زندگی خود توجه داشته باشید. یا، ممکن است یک کارمند بگوید شغل رویایی آنها یک نقش متقابل است که شامل ارتباط منظم با کارمندان می شود، به این معنی که احتمالاً در موقعیت فعلی خود احساس ناامیدی می کند

سوالات مصاحبه در مورد فرهنگ شرکت:

- آیا در شرکت احساس ارزشمندی و شناخته شدن می کنید؟

به زبان ساده، اگر شرکت شما در ایجاد احساس ارزشمندی در افراد و دادن به رسمیت شناختن شایسته آنها خوب باشد، این امر تأثیر مثبتی بر مشارکت و بهره وری افراد خواهد داشت. از سوی دیگر، فقدان قدردانی میتواند افراد را وادار کند که به جای دیگری نقل مکان کنند

- چگونه دوست دارید برای کاری که انجام می دهید شناخته شوید؟

حتی اگر برنامه ای عالی برای شناسایی کارمندان دارید، ممکن است راه هایی وجود داشته باشد که آن را حتی بهتر یا شخصی تر کنید.

- ما در حال حاضر به عنوان یک شرکت چه کارهایی را انجام نمی دهیم که به نظر شما باید انجام دهیم؟

پاسخ های مکرر به این سوال در تبدیل شرکت شما به مکان بهتری برای کار بسیار مفید خواهد بود – هم برای کارمندان فعلی و هم برای کارمندان آینده.

سوالات مصاحبه در مورد محیط کار :

- به نظر شما چه چیزی را باید حتماً در دفاتر خود تغییر دهیم یا به آن اضافه کنیم؟

همانطور که به آرامی از یک بیماری همه گیر کرونا خارج می شویم، باورهای سنتی در مورد نقش دفتر در محیط کار ما به طور چشمگیری در حال تغییر است.

از کارمند خود بپرسید که در این مورد چه احساسی دارد.

- آیا از سیاست فعلی کار از خانه ما (دورکاری) راضی هستید؟اگر نه، به نظر شما چه چیزی را باید تغییر دهیم ؟

در همین راستا، از مردم بپرسید که در مورد سیاست کار از خانه شما در دنیای (پس از همه گیری) چه فکر می کنند.

سوالات مصاحبه در مورد فن آوری :

- آیا ابزار و منابع کافی برای انجام درست کار خود دارید؟اگر نه، چه چیزی کم است؟

اینکه افراد احساس کنند برای انجام کارشان کاملاً مجهز هستند یا نه، مستقیماً بر تجربه آنها تأثیر میگذارد – و اینکه چقدر کارشان را خوب انجام میدهند. بنابراین، پاسخ هایی که به این سؤال میگیرید، در بهینه سازی فناوری مورد استفاده کارکنانتان سازنده است.

- از ابزارهایی که برای برقراری ارتباط با همکاران خود هنگام کار از راه دور استفاده می کنید، چقدر رضایت دارید؟(تماس های تصویری، سیستم های چت، اسناد مشترک و غیره)

ابزارهایی که کارمندان شما برای حفظ ارتباط با یکدیگر (و با مشتریانتان) در اختیار دارند، برای کار کردن به آرامی نیاز دارند.

- استفاده از چه نرم افزار/ابزاری را فورا متوقف کنیم؟

همه ما آن سیستم یا ابزاری را داریم که ترجیح میدهیم اصلاً از آن استفاده نکنیم (اغلب مربوط به مدیریت). باگر این سیستمی است که افراد شما باید به صورت روزانه (تقریباً) از آن استفاده کنند، مطمئنا تأثیر منفی بر تجربه کارمندان آنها خواهد داشت و شما باید به طور جدی گزینه های دیگر را در نظر بگیرید.

جمع بندی

در زمانی که بخش قابل توجهی از نیروی کار جهانی به ترک شرکت خود فکر می کنند، نگاهی دقیق به مشارکت و رضایت کارکنان شما باید در اولویت باشد. مصاحبه اقامت می تواند ابزار بسیار مفیدی برای سنجش دلیل ماندن کارکنان شما و اینکه کجا می توانید به عنوان یک شرکت پیشرفت کنید، باشد. پیشنهاد می کنیم در اسرع وقت شروع به استفاده از آن کنید.

منبع:

https://www.aihr.com/blog/stay-interview-questions/#Questions

Stay Interviews: How to Conduct & Questions to Ask | Built In

https://www.indeed.com/career-advice/interviewing/stay-interviews-questions

دستورالعمل پرداخت حق بیمه سنوات گذشته کارگران به سال جدید

سازمان بیمه تامین اجتماعی را میتوان یکی از شلوغترین سازمانهای کشور دانست. اگر گذری به سازمان تامین اجتماعی یا دفاتر آن در سطح کشور زده باشید، انبوه مراجعانی از کارفرما و کارگر را خواهید دید که با مشکلات حقوقی و بیمههای مواجه هستند. یکی از مهمترین چالشهای افراد در سازمان تامین اجتماعی که معمولا به شکایت هم ختم میشود، بحث پرداخت حق بیمه سنوات گذشته است. در این مقاله میخواهیم به بررسی این موضوع و چالشهای پیش روی کارفرما و کارمندان بپردازیم.

نگاهی به بیمه تامین اجتماعی؛ چرا باید حق بیمه پرداخت کنیم؟

سازمان تامین اجتماعی که سازمانی بسیار قدیمی است، حقوق بازنشستگی نیمی از جمعیت ایران را تامین میکند. بیشترکارگران، کارکنان و سایر افراد دارای بیمه تامین اجتماعی هستند. تصور داشتن حقوق بازنشستگی و بهرهمندی از آن در زمان از کار افتادگی سبب میشود تا افراد به استفاده از این بیمه، ترغیب شوند.

بر اساس قوانین کارفرما بایستی تمام کارکنان خود را بیمه کند. مهم نیست ابعاد شرکت یا کارگاه چقدر باشد؛ در هر صورت کارفرما بایستی تمامی کارکنان را بیمه کند و حق بیمه را به صورت مستمر پرداخت کند. حق بیمه بین کارفرما و کارگر تقسیم شده است. بر اساس قانون حق بیمه ٣٠ درصد از حقوق را تشکیل میدهد که ٢٣ درصد آن بر عهده کارفرما و ٧ درصد آن بر عهده کارگر است. معمولا شرکتها و کارفرماها حق بیمه را از حقوق کارمندان خود کسر و با پرداخت حق بیمه خود جمعا مبلغ را به حساب تامین اجتماعی واریز میکنند.

پرداخت حق بیمه بخشی از حقوق کارکنان است که در نهایت مزایای مختلفی مثل بیمه درمانی و حقوق بازنشستگی به همراه خواهد داشت.

منظور از پرداخت حق بیمه سنوات گذشته چیست؟

گفتیم که بر اساس قانون پرداخت حق بیمه اجباری و الزامی است. اما بسیاری از کارفرماها و شرکت ها این قانون را رعایت نمیکنند. در حقیقت شرکتهایی که به صورت رسمی ثبت نشده اند به راحتی میتوانند از پرداخت حق بیمه سرباز زنند.

از طرف دیگر برخی شرکتها و کارفرماها هم در پرداخت حق بیمه تعلل یا تخلف میکنند. نتیجه این تخلفات در نهایت به ضرر کارفرما و کارگر است. چراکه با حسابرسی بیمه اولا کارفرما باید جریمه سنگینی پرداخت کند. همچنین کارگر و کارمندان بعدا هنگام بازنشستگی با مشکل سوابق بیمهای رو به رو میشو ند و مجبور به دریافت حقوقی بازنشستگی پایین تر از حد معمول و قانونی خواهند بود.

آیا میتوان بیمه سال های گذشته را پرداخت کرد؟

در صورتی که کارفرما به هر دلیلی از پرداخت حق بیمه سرباز بزند، فرایند اداری و قانونی مشخص و نسبتا طولانی باید طی شود. در این فرآیند متقاضی باید در دست داشتن مدارک به سازمان تامین اجتماعی مراجعه و شکایت خود را تسلیم سازمان کند. با توجه به اینکه صف شکایات در سازمان تامین اجتماعی بالاست بر اساس اولویتهایی مانند سن و نزدیکی به زمان بازنشستگی به شکایات رسیدگی میشود

واریز حق بیمه سالهای قبل چگونه انجام میشود؟

در مورد پرداخت حق بیمههای واریز نشده، دو راهکار وجود دارد که معمولا میتوان از آنها کمک گرفت:

١. پرداخت حق بیمه واریز نشده کارگران از طریق سازمان تامین اجتماعی

اولین راه برای پرداخت این حق بیمه از راه سازمان تامین اجتماعی است. بعد از ارائه درخواست معمولا بیمه تامین اجتماعی مدارک موردنیاز را درخواست میکند. این مدارک میتواند مواردی مثل قرارداد کار، فیش حقوقی و … باشد. بعد از تایید مدارک توسط سازمان بیمه، حق بیمه واریز نشده کارگران در سابقه بیمه آنها لحاظ میشود.

٢. پرداخت حق بیمه واریز نشده کارگران از طریق اداره کار

اما راه دیگری که وجود دارد و معمولا سریع تر به جواب میرسد این است که کارگر از طریق اداره کار علیه کارفرمای خود با خواسته واریز حق بیمه واریز نشده ایام اشتغال، طرح شکایت کند. پس از آن جلساتی در این زمینه تشکیل میشود و کارگر باید تمامی مدارک و ادله خود در دوران اشتغال را ارائه نماید.

در طی این جلسات بازرسهای مورد نظر هم بررسیهای خودشان را انجام میدهند و این موضوع تا حد زیادی میتواند به کارگران کمک کند. در نهایت اداره کار در اجرای ماده ۱۴۸ قانون کار رای صادر میکند.

نکته: زمانی که کارگاه تعطیل و یا کارفرما فوت کند، کارگر باز هم میتواند حق خود را مطالبه نماید.

در این شرایط در صورتیکه اشتغال از سمت کارگر مورد تایید واقع شود، حق بیمه موردنظر به ایشان ارائه خواهد شد.

عدم پرداخت حق بیمه توسط کارفرما مشمول چه جریمه ای میشود؟

قانون گذار در ماده ١٤٨ قانون کار بیان داشته است که کارفرما موظف است کارگر را بیمه نماید و برای تخطی کارفرما از این امر ضمانت اجرا در نظر گرفته است و این ضمانت اجرا را در ماده ١٨٣ قانون کار بیان داشته است و به صراحت بیان داشته است که: کارفرمایانی که بر خلاف مفاد ماده ١٤٨ این قانون از بیمه نمودن کارگران خود خودداری نمایند، علاوه بر تأدیه کلیه حقوق متعلق بهکارگر (سهم کارفرما) با توجه به شرایط و امکانات خاطی و مراتب جرم به جریمه نقدی معادل دو تا ده برابر حق بیمه مربوطه محکوم خواهند شد“ .

ماده به صراحت اعلام داشته است که کارفرما موظف است کلیه مبالغ حق بیمه کارگر را که در طی هر مدت زمانی که پرداخت نکرده است بپردازد و البته به جهت این تخطی به دو تا ده برابر جریمه نیز محکوم میگردد.

آیا راهی جز شکایت برای پرداخت حق بیمه سالهای گذشته وجود دارد؟

بسیاری فکر میکنند بدون شکایت یا با پرداخت هزینه بیمه به صورت شخصی میتوانند مساله حق سنوات بیمه را حل کنند. اما باید بدانیم که قانون در این مورد بسیار صریح نظر خود را گفته و راهی به جز شکایت و مراجعه به سازمان تامین اجتماعی وجود ندارد. در صورت شکایت و اعلام حکم به نفع کارگر، کارفرما علاوه بر پراخت حق بیمه جریمه سنگینی هم خواهد شد.

برای شکایت و جبران حق بیمه سنوات گذشته به چه مدارکی نیاز داریم؟

افرادی که اقدام به شکایت علیه کارفرما میکنند، باید مدارک و اسنادی دقیق و قابل استناد را به سازمان تامین اجتماعی ارائه دهند تا بازرسان و سازمان بتواند صحت گفته های آنها را بررسی کند. برخی از مهمترین این مدارک برای خرید بیمه سالهای گذشته به شرح زیر هستند:

- حکم استخدامی، ارتقای شغلی و تغییر سمت در دوره مورد ادعا

- فیش یا رسید حقوق یا چک بانکی مرتبط با دریافت حقوق فرد

- گواهی بانک مبنی بر واریز حقوق ماهانه مدعی طبق لیستهای حقوقی کارفرما

- لیست های حقوق کارگاه

- لیست های حقوق کارگاه، منضم به اظهارنامه مالیاتی که به تأیید اداره دارایی مربوطه رسیده است

- کارت های حضور و غیاب یا ورود و خروج یا دفاتر ثبت حضور و غیاب کارکنان کارگاه

- آرای هیئت های تشخیص و حل اختلاف قانون کار(در صورتی که در زمان قطع رابطه با کارگاه مورد نظر صادر شده باشند.)

- کارت بهداشتی صادره از سوی اداره بهداشت محیط کار

- استشهاد محلی و محیط از کارگاه

هر مدرک دیگری که اعتبار قانونی داشته باشد و نشاندهنده مدت زمان حضور کارگر در کارگاه باشد، میتواند به سازمان ارائه شود.

نحوه محاسبه حق بیمه سال های قبل چگونه است؟

برای محاسبه حق بیمه سالهای قبل اگر کارگر در همان کارگاه مشغول به کار باشد باید حقوق فعلی مبنای تعیین حق بیمه قرار گیرد.

اما اگر در کارگاه دیگری مشغول به کار باشد، در این صورت حق بیمه بر اساس حقوق و دستمزد مشمول کسر حق بیمه مندرج در آخرین لیست ارسالی برای کارگر ملاک محاسبه حق بیمه است .

فرمول حالت اول:

٣٠*% تعداد ماههای واریز نشده * دستمزد فعلی کارگر (ماهیانه) حق بیمه پرداخت نشده کارگر

فرمول حالت دوم :

٣٠*% تعداد ماههای واریز نشده * آخرین دستمزد دریافتی کارگر(ماهیانه) حق بیمه پرداخت نشده کارگر

آشنایی با فرآیند شکایت و دریافت حق بیمه سنوات

متقاضی برای پرداخت بیمه تامین اجتماعی ماه های قبل، ابتدا بایستی با حضور در سازمان تامین اجتماعی فرم شکایت خود را تنظیم کند. سپس مدارک مورد نظر را به انضمام فرم به سازمان تحویل دهد.

در بسیاری از مواقع تحویل کپی مدارک کافی است و اصل مدرک نزد متقاضی باقی میماند. پس از ارسال تقاضا، شکایات اولویتبندی میشوند. افراد از کارافتاده، مسن و در شرف سن بازنشستگی اولویت سازمان در بررسی پروندهها خواهد بود. پس از بررسی شکایت رای صادر خواهد شد. در مرحله بعد متقاضی میتواند نسبت به رای صادر شده اعتراض خود را ابلاغ کند. سپس پرونده به هیئت تجدید نظر منتقل و رای نهایی صادر میشود.

پرداخت حق بیمه سنوات؛ شما چه سوالی دارید؟

بیمه یکی از مهمترین حقوقهای کارکنان و کارگران است.

سازمان تامین اجتماعی نیز به عنوان متولی بحث بیمه در کشور همه تلاش خود را برای احقاق حقوق افراد انجام میدهد. پرداخت به موقع حق بیمه و همکاری با سازمان هم برای کارگران و هم کارفرمایان در نهایت مفید خواهد بود.

در حقیقت همکاری مشترک میتواند از شکایات بعدی و مشکلات سخت آینده جلوگیری کند

ترازنامه حسابداری چیست؟ با اجزای ترازنامه حسابداری آشنا شوید!

تعریف ترازنامه حسابداری یا بیلان چیست؟

ترازنامه در حسابداری یکی از صورت های مالی اساسی است. نام دیگر ترازنامه، صورت وضعیت مالی هم هست و در زبان انگلیسی به آن Balance Sheet گفته میشود،در مواردی به آن بیلان هم میگویند.اما بیلان به چه معناست؟ بیلان لغتی فرانسوی و در اصطلاح بانکی به معنای ترازنامه و کارکرد است.

ترازنامه یا بیلان گزارشی است که مشخص می کند وضعیت دارایی، بدهی و سرمایه یک واحد اقتصادی در یک زمان مشخص به چه شکل است. در واقع اهمیت ترازنامه حسابداری به حدی است، که می توان آن را به عنوان وضعیت یک واحد اقتصادی در قالب تصویر در نظر گرفت. تهیه تراز نامه مالی توسط حسابرسی و در پایان دوره های مالی انجام میشود.

اما ترازنامه چیست و از چه بخشهایی تشکیل شده است؟

تراز نامه از 3 بخش اصلی دارایی، بدهی و سرمایه تشکیل می شود که معادله اصلی حسابداری را تشکیل می دهند. وضعیت کلی یک ترازنامه باید شبیه به معادله اصلی حسابداری باشد. به عبارتی دیگر ترازنامه در حسابداری، نشان دهنده اجزای معادله حسابداری اصلی حسابداری است که تصویری از وضعیت مالی یک واحد اقتصادی را در یک دوره زمانی معین نشان میدهد. میتوان گفت که مبنای تهیه ترازنامه مالی، ارائه اطلاعات اجزای معادله حسابداری در قالب و شکل منظم است.

دارایی = بدهی + سرمایه (حقوق صاحبان سهام)

در یک نمونه ترازنامه حسابداری مانند معادله حسابداری، همیشه در سمت راست ترازنامه، داراییها و در سمت چپ آن بدهیها و سرمایه آورده شده است. به زبان ساده فرمول ترازنامه می گوید که یک شرکت چه میزان دارایی دارد، چه مقدار بدهی دارد و صاحبان شرکت چه مقدار سرمایه گذاری کرده اند.حالا که با تعریف ترازنامه در حسابداری آشنا شدهاید، باید بدانید اقلام ترازنامه شامل چیست.

اقلام ترازنامه شامل چیست+ ترتیب اقلام ترازنامه

مهمترین بخش از یک ترازنامه حسابداری کامل دو ستون اصلی آن است که باید با هم تراز باشند. زیرا شکل ترازنامه حسابداری، منطبق بر معادله حسابداری است، بنابراین همیشه بین دو ستون اصلی توازن وجود دارد. یک ستون به دارایی ها اختصاص می یابد و ستون دوم مجموع بدهی ها و میزان سرمایه (حقوق صاحبان سهام) است. البته اقلام تشکیل دهنده یک ترازنامه تنها شامل این دو ستون نیست و بخش های دیگری هم به نام اقلام در آن وجود دارد. در ادامه به معرفی و ترتیب قرار گیری اقلام ترازنامه میپردازیم:

1 – ستون دارایی ها در ترازنامه

در ستون اول صورت ترازنامه، دارایی های یک واحد اقتصادی به ترتیب میزان نقدینگی از بالا به سمت پایین قرار می گیرند. منظور از میزان نقدینگی دارایی این است که سهولت تبدیل آن دارایی به وجه نقد چقدر است. هر چه سهولت تبدیل دارایی به پول نقد بیشتر باشد نقدینگی آن بیشتر است و باید در سطرهای بالایی ستون قرار بگیرد. بعد از نوشتن اقلامی که در روال عادی عملیات مالی سریعتر نقد میشوند، باید اقلامی که ثبات بیشتری دارند در انتهای تراز نامه ذکر شوند. این قائده در نوشتن ترازنامه کاهش نقدینگی نام دارد.

دارایی خود شامل دو بخش است:

-

-

- دارایی های جاری که نقدینگی بالاتری دارند: مثل وجه نقد – اوراق بهادار قابل فروش – حساب های قابل نقد – موجودی کالا، مخارج پیش پرداخت شده و ….

- دارایی های غیرجاری: مثل سرمایه گذاری های بلند مدت – دارایی های ثابت – دارایی های نامشهود و …

-

دارایی های جاری نقدینگی بالاتری دارند.

2– ستون بدهی ها و سرمایه ها در ترازنامه حسابداری (سرمایه در ترازنامه)

ستون دوم ترازنامه مالی شامل دو بخش است؛ بدهی ها و سرمایه ها. بدهی ها شامل دُیونی است که باید توسط شرکت پرداخت شود. این بدهی ممکن است ماهیت های مختلفی (مثل اجاره بها، حقوق و دستمزد یا طلب تامین کنندگان) داشته باشد.بدهی ها هم مثل دارایی ها شامل دو دسته هستند. بدهی هایی که سررسید آن ها کمتر از یک سال باشد بدهی های جاری و آن هایی که سررسیدشان بالاتر از یک سال باشند، بدهی های غیرجاری نام می گیرند. بدهیهای مختلف یک موسسه، به ترتیب سررسید پرداخت در ترازنامه حسابداری قرار میگیرند.

- بدهی های جاری مثل بدهی بانکی – سود قابل پرداخت – اجاره، مالیات، تسهیلات – دستمزدهای قابل پرداخت و …

- بدهی های غیرجاری مثل دیون بلند مدت – بدهی های مالیاتی تعلیق شده و …

برای درک بهتر بدهیهای جاری و غیر جاری مثل مالیات و بدهیهای مالیاتی تعلیق شده، مقاله مالیات شرکتها را از دست ندهید. بخش دوم ستون دوم نیز پولی است که به صاحبان سهام، یعنی صاحبان آن کسب و کار تعلق دارد. این مبلغ در حساب ها با عنوان «دارایی خالص» نیز شناخته می شود. این مبلغ باقیمانده کل دارایی های شرکت بعد از کسر بدهی های آن به غیر از صاحبان سهام است و به عنوان تعریف سرمایه در ترازنامه شناخته میشود. این مبلغ بعد از نوشتن بدهیها در تراز نامه میآید، زیرا حق بستانکاران بر حق صاحب سرمایه تقدم دارد. حالا که با اقلام کامل ترازنامه آشنا شدید، باید در مورد اجزای ترازنامه بدانید.

اجزای ترازنامه چه هستند؟

یک ترازنامه در حسابداری علاوه بر اقلامی که در خود جای می دهد، دارای جزئیاتی هم هست که از آن ها با عنوان اجزای ترازنامه یاد می شود. اجزای ترازنامه شامل موارد زیر هستند:

1 – عنوان ترازنامه حسابداری

سه بخش «نام کامل واحد اقتصادی»، «نام گزارش یا صورت وضعیت مالی» و «تاریخ گزارش» عوامل تشکیل دهنده عنوان ترازنامه مالی هستند که از اجزای ترازنامه حسابداری محسوب میشود.

- نام کامل واحد اقتصادی در سطر اول نوشته می شود.

- نام گزارش یا صورت وضعیت مالی در سطر دوم و زیر عنوان نوشته می شود. بدیهی است که در ترازنامه نام گزارش «ترازنامه» خواهد بود.

- تاریخ گزارش در سطر سوم آخرین روز از دوره مالی ذکر می شود. این روز آخرین روزی است که در گزارش قید شده است.

در تجزیه و تحلیل ترازنامه، مهمترین اقلام ترازنامه کدامند؟

در ترازنامه اقلام زیادی هستند که در تجزیه و تحلیل، مورد بررسی قرار می گیرند. حساب های دریافتی، سرمایه گذاری های کوتاه مدت، املاک و مستقلات و تجهیزات و موارد بدهی عمده از مهمترین اقلام ترازنامه هستند که در تجزیه و تحلیل تراز نامه و صورت های مالی مورد بررسی قرار می گیرند. اما بیشتر متخصصان این حوزه پول نقد را به عنوان مهمترین مورد بررسی می کنند و آن را مهمترین آیتم در بیلان مالی (ترازنامه) یک شرکت می دانند.

نکته جالب اینجاست که افراد و موسسات حسابداری که در زمینه حسابداری خدمات مشاوره ارائه می دهند، ترازنامه را به عنوان اولین و مهمترین صورت مالی که وضعیت یک شرکت را در لحظه بهتر از هر گزارش دیگری مشخص می کند میدانند و علت نیز این است که ترازنامه در حسابداری تصویری از تمام دارایی ها و بدهی های یک شرکت را در نقطه زمانی مشخصی ارائه می دهد. پس طبیعی است که آن ها در تجزیه و تحلیل صورتهای مالی، معمولا کار را از ترازنامه حسابداری شروع می کنند.

شکل ترازنامه چگونه است؟ آشنایی با شکل ترازنامه حسابداری

شکل کلی ترازنامه به طور معمول به دو حالت است:

- شکل حساب: این شکل مانند حرف انگلیسی T است. بالای این حرف بخش عنوان ذکر می شود، در دو طرف آن نیز ستون های اول و دوم قرار می گیرد. در این شکل ترازنامه تساوی و معادله حسابداری به خوبی نشان داده می شود. در کشور ما بیشتر از این شکل برای تهیه ترازنامه در حسابداری استفاده می شود.

- شکل گزارشی: در شکل گزارشی نحوه نوشتن ترازنامه بدین صورت است که: ستون دوم (ستون سمت چپ) که نشان دهنده بدهی ها و سرمایه (حقوق صاحبان سهام) است در ادامه و زیر ستون دارایی های واحد اقتصادی قرار می گیرد

یک نمونه ترازنامه حسابداری

در تصویر زیر عکس ترازنامه حسابداری را به عنوان نمونه ترازنامه ساده مشاهده میکنید.

آموزش ترازنامه حسابداری، نحوه تهیه صورت ترازنامه

تهیه ترازنامه حسابداری به صورت دستی کار چندان دشواری نیست. طبق آنچه که در تصویر هم نشان داده شده ابتدا باید دو ستون (دارایی ها – بدهی ها و سرمایه ها) ایجاد کنید. حساب های هر ستون تراز مالی شرکت را بر اساس میزان نقدینگی از بالا به پایین بنویسید و جمع آن ها را در انتهای هر ستون یادداشت کنید. در نهایت حاصل جمع دو ستون باید با هم برابر باشند. البته اکنون تهیه ترازنامه با استفاده از نرم افزار حسابداری به صورت مکانیزه و به آسانی انجام می شوند، اما در مجموع آگاهی از نحوه تهیه آن به صورت دستی نیز خالی از لطف نیست.

ترازنامه چه اطلاعاتی به واحدهای اقتصادی می دهد؟

ترازنامه حسابداری یک دوره مالی، شاید به تنهایی دارای اطلاعات چندانی نباشد، اما در مقایسه با دوره های مالی پیشین می تواند اطلاعاتی از آنچه که در دوره های زمانی طولانی رخ می دهد با ما ارائه کند. یکی دیگر از روش های به دست آوردن اطلاعات ارزشمند از ترازنامه مالی مقایسه آن با تراز نامه های کسب و کارهای فعال در همان صنعت است. البته به هیچ وجه نباید ترازنامه ای از دو صنعت مختلف را با هم مقایسه کرد، چرا که به دلیل تفاوت های بسیار زیاد بین دو صنعت نمی توان اطلاعات مفیدی از آن دریافت کرد.

علاوه بر این از بیلان مالی می توان نسبت های فراوانی مختلفی تهیه کرد،که اطلاعات جذاب و مفیدی ارائه می دهد. برای مثال نسبت بدهی به سهام می تواند سلامت یک واحد اقتصادی از نظر فعالیت های مالی نشان دهد.

بزرگترین مشکل ترازنامه در حسابداری چیست؟

در پایان باید به یکی از مهمترین مشکلات ترازنامه مالی اشاره کنیم. مهمترین ایرادات این است که تورم در اعداد آن ها تاثیر نمی گذارد و مبالغ دارایی بعد از مدتی دیگر به روز نیستند اعدادی که در تراز مالی ثبت می شود با ارزش دفتری ثبت می شوند.ثبت با ارزش دفتری یعنی اگر یک ساختمان در سال 70 با قیمت 5 میلیون تومان خریداری شده باشد، همین ساختمان در سال 98 نیز به همان ارزش نشان داده می شود.

صورت سود و زیان چیست؟

صورت مالی حسابداری چیست ؟

صورت سود و زیان (Income Statement) میزان درآمدها، هزینهها، و همچنین سود و زیان انتهای دوره را که حاصل فعالیتهای عملیاتی و غیرعملیاتی هستند را گزارش میکند. نام دیگر صورت سود و زیان، صورت درآمد و هزینه است. صورت سود وزیان، یکی از صورتهای مالی حسابداری است؛ اگر میخواهید اطلاعات بیشتری در مورد انواع صورتهای مالی حسابداری به دست بیاورید مقاله صورت های مالی را از دست ندهید.

صورت حساب سود و زیان بر مبنای حسابداری تعهدی تهیه میشود. این یعنی اینکه درآمدها زمانی شناسایی میشوند که تحققیافته باشند، به عبارت دیگر زمانی که وجه نقد دریافت گردید درآمد هم شناسایی میشود. هزینهها هم در این روش زمانی شناسایی میشوند که پرداخت شده باشند، خواه برای هزینههای گذشته باشد و یا هزینههای آتی.

همچنین در محاسبه سود و زیان، سود سهام پرداخت شده به سهامداران عادی بهعنوان هزینه و درآمد حاصل از صدور سهام بهعنوان یک درآمد شناسایی نمیشوند. مبادلات بین موسسه و مالکانش بهطور جداگانه در گزارش حقوق صاحبان سهام نمایش داده میشود.

صورت حساب سود و زیان بر مبنای حسابداری تعهدی تهیه میشود. این یعنی اینکه درآمدها زمانی شناسایی میشوند که تحققیافته باشند، به عبارت دیگر زمانی که وجه نقد دریافت گردید درآمد هم شناسایی میشود. هزینهها هم در این روش زمانی شناسایی میشوند که پرداخت شده باشند، خواه برای هزینههای گذشته باشد و یا هزینههای آتی.

.

صورتحساب سود و زیان

بهخوبی بیانگر میزان سود یک شرکت در پایان سال مالی است و شرکتها موظفاند در پایان سال مالی، صورت سود وزیان خود را منتشر و با گزارش سود و زیان، میزان سودآوری خود را به سهامداران اطلاع دهند. در صورت سود و زیان، مواردی مانند میزان فروش شرکتها، میزان هزینههای آنها و سایر اطلاعات با اهمیت مربوط به عملکرد شرکت قابلمشاهده است. حالا که میدانید صورت سود و زیان چیست، باید در مورد این گزارش و نحوه محاسبه فرمول سود و زیان اطلاعات کسب کنید.

تهیه گزارش سود و زیان+فرمت صورت سود و زیان

گزارش و تهیه صورت مالی به دو روش یک و دومرحلهای تهیه میشود.

- در صورت یک مرحله ای ابتدا کلیه درآمدها و در ادامه کلیه هزینهها در زیر آنها آورده میشود و در نهایت از تفاضل آنها، سود یا زیان قبل از کسر مالیات نمایش داده میشود.

- در صورت چند مرحله ای، ابتدا درآمدهای عملیاتی و سپس هزینههای عملیاتی در زیر آنها آورده میشود سپس از تفاضل این دو سود یا زیان ناویژه به دست میآید. در مرحله بعد درآمدهای غیرعملیاتی و هزینههای غیرعملیاتی آورده میشود که نتیجه تفاضل این مرحله و مرحله قبل به سود و زیان قبل از کسر مالیات میرسیم. حالا که با نقش هزینه های عملیاتی در صورت سود و زیان آشنا شدید، نوبت به دانستن فرمول محاسبه سود و زیان در حسابداری میرسد. البته امروزه با وجود نرم افزار حسابداری تهیه صورت سود و زیان، آسان شده است. شما میتوانید با کمک نرم افزارهای حسابداری، گزارش صورت و سود و زیان را اتومات تهیه و چاپ کنید.

فرمول محاسبه سود و زیان در حسابداری چیست؟

ابتدا درآمدها محاسبه میشود و سپس هزینهها از آن کسر میگردد.

(هزینههای دوره مالی – درآمد دوره مالی = سود دوره مالی)

در صورت فزونی درآمد به هزینه شرکت سود داشته است.

(درآمدهای دوره مالی – هزینه دوره مالی = زیان دوره مالی)

با در نظر گرفتن این فرمول میتوانید به پاسخ پرسش با کسر هزینه ها از درامد چه چیزی به دست می اید برسید؛ در صورت فزونی هزینه به درآمد شرکت متحمل زیان شده است. بعد از آشنایی با نحوه محاسبه سود و زیان، به بحث انواع سود حسابداری میپردازیم.

چند نوع سود داریم؟

منظور از عملکرد مالی، فعالیتهایی است که بهنوعی باعث تغییر در دارایی، بدهیها و سرمایه گردد. همچنین دارای 3 نوع سود است:

الف) سود ناخالص

سود ناخالص از کسر میزان فروش کالا از هزینه تمامشده کالا به دست میآید و معادله آن به شکل زیر است:

(سود ناخالص = هزینه تمامشده کالا – میزان فروش کالا)

ب) سود عملیاتی

سود عملیاتی یا سود قبل از کسر مالیات از کسر سود ناخالص از هزینههای هزینه های اداری عمومی فروش و هزینههای استهلاک ساختمان و اثاثیه به دست میآید. معادله آن بهصورت زیر است.

(سود عملیات= هزینه استهلاک – هزینههای هزینه های اداری عمومی فروش – سود ناخالص)

ج) سود خالص

سود خالص از کسر مالیات از درآمدهای غیرعملیاتی (مواردی نظیر سود بانکی) بعلاوه هزینههای غیرعملیاتی کسر از سود عملیاتی به دست میآید.

(سود خالص = مالیات – درآمدهای غیرعملیاتی + هزینههای غیرعملیاتی – سود عملیاتی)

مهمترین بخش صورت سود و زیان قسمت پایانی آن یعنی سود یا زیان ویژه است که نتیجه فعالیت یک شرکت را نشان میدهد و با مطالعه آن میتوان فهمید که نتایج فعالیت کسب و کار سودآور بوده یا زیانده.

معرفی انواع سود حسابداری+سود حسابداری چگونه محاسبه میشود؟

منظور از عملکرد مالی، فعالیتهایی است که بهنوعی باعث تغییر در دارایی، بدهیها و سرمایه گردد. همچنین انواع سود به سه دسته تقسیم میشود:

1- سود ناخالص :برای رسیدن به پاسخ پرسش سود ناخالص در صورت سود و زیان بیانگر چیست، باید فرمول و نحوه محاسبه آن را بدانید. سود ناخالص در صورت سود و زیان، از کسر میزان فروش کالا از هزینه تمامشده کالا به دست میآید و معادله آن به شکل زیر است:

(سود ناخالص = هزینه تمامشده کالا – میزان فروش کالا)

2- سود عملیاتی: سود عملیاتی در حسابداری یا سود قبل از کسر مالیات، از کسر سود ناخالص از هزینههای هزینه های اداری عمومی فروش و هزینههای استهلاک ساختمان و اثاثیه به دست میآید. فرمول سود عملیاتی بهصورت زیر است.

(سود عملیات= هزینه استهلاک – هزینههای هزینه های اداری عمومی فروش – سود ناخالص)

3- سود خالص چیست: محاسبه سود خالص با کسر مالیات از درآمدهای غیرعملیاتی (مواردی نظیر سود بانکی) بعلاوه هزینههای غیرعملیاتی کسر از سود عملیاتی به دست میآید. فرمول سود خالص به صورت زیر است:

(سود خالص = مالیات – درآمدهای غیرعملیاتی + هزینههای غیرعملیاتی – سود عملیاتی)

اقلام صورت سود و زیان چیست؟

1- درآمد یا میزان فروش در جدول صورت سود و زیان

درآمد فروش بیانگر عایدی شرکت از فروش محصول یا خدمات است که در قسمت بالای صورت نوشته میشود. این مقدار ناخالص بوده و هزینه های مرتبط با تولید کالای فروخته شده یا ارائه خدمات در ان لحاظ نمیشود. در این بین برخی از شرکتها نیز دارای درآمد چندگانه هستند که مجموع این درآمدها به کل درآمد اضافه می شود.

درآمد حاصل از فعالیت اصلی موسسه در صورت سود زیان نوشته میشود. سؤال اصلی اینجاست که درآمد اصلی و فرعی چیست؟ برای روشن شدن موضوع را با مثالی ادامه میدهیم؛ صاحب یک پمپبنزین را فرض کنید، درآمد اصلی حاصل از فروش بنزین به دست میآید همچنین در کنار جایگاه بنزین یک مغازه نیز وجود دارد که درآمد حاصل از آن بهعنوان درآمد فرعی ثبت میشود.

2 –بهای تمامشده کالای فروش رفته یا هزینههای فروش

هزینههای فروش نشاندهنده هزینه کالاهای فروختهشده، و یا خدمات ارائه شده در طول دوره حسابداری است. از این رو برای یک موسسه خردهفروشی، هزینه فروش برابر خواهد بود با مجموع موجودی در آغاز دوره به اضافه خرید در طول دوره منهای موجودی انتهای دوره. بهای تمام شده کالای فروخته شده نشان دهنده، هزینههای مستقیم مرتبط با تولید و فروش محصولات است.

همچنین اگر شرکت ارائه دهنده خدمات باشد، این بخش یه عنوان هزینه فروش ثبت میشود. این بخش از جدول خروجی حسابداری صنعتی یک شرکت است. بهای تمام شده عمدتا شامل نیروی انسانی، مواد اولیه، سربار تولید و سایر هزینه های دیگر مانند هزینه استهلاک است.در صورتی که موسسه تولیدکننده محصولی باشد هزینههای فروش علاوه بر موارد بالا شامل هزینههای محتمل شده برای تولید محصول که در طول دوره است. هزینههای تولید مانند: دستمزد مستقیم یا کار مستقیم، مصرف مواد مستقیم، استهلاک کارخانه و ماشینآلات، سربار ساخت و …

3- سایر درآمدها در جدول سود و زیان

سایر درآمدها شامل درآمدی میشود که از فعالیت اصلی موسسه، به دست نمیآید به عبارت دیگر فعالیت فرعی موسسه است. بهطور مثال درآمد مغازه کنار جایگاه پمپبنزین فروشی.

نکته: درآمد حاصل از سود سپرده موسسه در بانک و یا درآمد حاصل از فروش ارزهای خارجی جزو درآمد فرعی موسسه است.

4- هزینههای توزیع و فروش در صورت سودوزیان

هزینههای توزیع و فروش شامل هزینههای محتمل شده برای ارائه کالا از محل موسسه به مشتریان است مانند: هزینه بازاریابی و نقل و انتقال محصول. اکثر کسب و کارها هزینههایی مربوط به فروش کالاها یا ارائه خدمات دارند. این هزینهها عمدتا شامل بازاریابی، تبلیغات و ترویج مصرف است که با یکدیگر گروه بندی می شوند زیرا تمامی آنها هزینه های مشابه صرف شده جهت افزایش فروش است.

5- هزینههای اداری

هزینههای اداری به طور کلی از هزینههایی است که به طور مستقیم در تولید و عرضه کالا و خدمات ارائهشده توسط موسسه نیست. مانند هزینههای مربوط به مدیریت و پشتیبانی. هزینه های عمومی و اداری عمدتا شامل هزینههای بخش فروش، خدمات عمومی و بخش اداری است. این بخش از هزینه ها دربرگیرنده تمام هزینههای غیرمستقیم دیگر مرتبط با اداره کسب و کار است. اصلی ترین بخشهای آن شامل حقوق و دستمزد کارکنان غیر تولیدی، هزینههای جاری اعم از بیمه و هزینههای ماموریت و… است. هزینه استهلاک نیز گاهی در این بخش لحاظ میشود اما بسته به تصمیمات شرکت متفاوت است.

نمونههایی از هزینههای اداری در صورتحساب سود و زیان در حسابداری عبارتاند از:

- هزینه حقوق و دستمزد مدیریت اجرایی

- هزینههای حقوقی و حرفهای

- استهلاک ساختمان اداری

- اجاره بهای دفاتر مورداستفاده برای مدیریت

- هزینه بخشهای مالی، بخش منابع انسانی و بخش مدیریت

6-سایر هزینهها

شامل هزینههایی است که در دسته هزینهها آورده نمیشود.کسب و کارها غالباً هزینه های دیگری دارند که مختص صنعت آنها است. هزینه های دیگر ممکن است شامل مواردی از قبیل توسعه فناوری، تحقیق و توسعه (R&D)، غرامت مبتنی بر سهام یا Stock-Based Compensation که بطور خلاصه با SBC نمایش داده می شود. هزینه های اختلال در ارزش، سود و زیان ناشی از فروش سرمایه گذاریها و بسیاری از هزینه های دیگر باشد که خاص یک صنعت یا شرکت است.

7- هزینههای مالی

هزینههای مالی معمولاً از بهره وامهای دریافتی و بهره اوراق قرضه تشکیل میشوند.

8-مالیات بر درآمد

هزینه مالیات بردرآمد شناساییشده در طول دوره بهطور کلی از سه عنصر زیر تشکیل شده است:

- مالیات برآوردی دوره فعلی

- مالیات دوره قبل

- هزینه مالیات معوق

9 -هزینه استهلاک

استهلاک بیانگر هزینههای غیر نقدی است که توسط حسابداران ایجاد گردیدهاست. دلیل استفاده از این نوع از هرینه که عملا به صورت نقدی پرداخت نمیشود بحث مالیات است. با کسر این هزینه از سود خالص میتوان مالیات پرداختی شرکت را کاهش داد. این هزینه توسط روشهای استاندارد ارائه شده و بر اساس قانون مالیاتهای مستقیم و غیر مستقیم محاسبه میگردد. داراییهای بلند مدت یک شرکت همچون تجهیزات، ساختمانها، وسایل نقلیه و … ممکن است در طول زمان دچار کاهش ارزش شده و هزینه استهلاک به آن تعلق گیرد.

هدف استفاده از صورتحساب سود وزیان چیست؟

اقلام با اهمیت صورت سود و زیان شامل درآمدها و هزینه است. صورت سود و زیان اندازهگیری عملکرد یک نهاد در طول دوره حسابداری را فراهم مینماید. عملکرد یک نهاد را در صورت سود و زیان میتوان در شرایط زیر ارزیابی نمود به عبارت دیگر کاربرد و دلیل طبقه بندی در صورت سود و زیان در موارد زیر است:

- تغییر در درآمد فروش در دوره در مقایسه با رشد صنعت

- تغییر در حاشیه سود ناخالص، عامل حاشیه سود خالص و ناخالص در طول دوره

- افزایش یا کاهش در سود خالص، سود عملیاتی و سود ناخالص در دوره

- مقایسه سودآوری واحد تجاری با دیگر سازمانهای فعال در صنایع و یا بخش مشابه

موجودی کالا در صورت سود و زیان

موجودی کالا در مؤسسات بازرگانی قسمت عمده و قابلتوجه داراییهای موسسه را تشکیل میدهد. موجودی کالا هم در ترازنامه بهعنوان دارایی و هم در سود و زیان بهعنوان بهای تمامشده کالای فروش رفته محاسبه میگردد، به همین دلیل موجودی کالا در صورت سود و زیان از اهمیت بالایی برخوردار است.

صورت سود و زیان جامع چیست؟

یکی از صورتهای مالی مهم است که تمامی درآمدها و هزینههای شناساییشده را به تفکیک اجزای تشکیل دهند آنها نمایش میدهد. این درآمد و هزینهها قابل انتساب به صاحبان سرمایه هستند. هدف آن ارائه کلیه درآمدها و هزینههای شناساییشده در یک دوره مالی است و تمرکز اصلی آن بر هزینه های عملیاتی در صورت سود و زیان است.

در اینجا صورت سود و زیان دربرگیرنده کلیه درآمدها و هزینههای شناساییشده طی دوره ازجمله درآمدها و هزینههای تحققنیافته است.اما اگر اجزای صورت سود و زیان جامع محدود به سود یا زیان خالص دوره و تعدیلات سنواتی باشد، ارائـه صورت حساب سود و زیان جامع ضرورتی ندارد. در این موارد باید یادداشتی ذیل صورت سود و زیان دوره، مبنی بر عدم لزوم ارائـه صورت سود و زیان جامع الصاق شود.

از آنجا که تهیه سود و زیان جامع دربرگیرنده کلیه درآمدها و هزینههای شناسایی شده، اعم از تحقق یافته و تحقق نیافته است، سود یا زیان خالص دوره مالی به عنوان اولین قلم در صورت سود و زیان جامع انعکاس مییابد. این بدان معنی است که صورت سود و زیان در حسابداری دوره، یکی از اقلام صورت سود و زیان جامع را به تفصیل نشان میدهد و سایر درآمدها و هزینههای شناسایی شده، بهطور جداگانه در صورت سود زیان جامع انعکاس مییابد.

درآمدها و هزینههای شناسایی شده شامل موارد زیر است:

الف. درآمدها و هزینههای تحقق نیافته ناشی از تغییرات ارزش داراییها و بدهیهایی که اساساً به منظور قادر ساختن واحد تجاری به انجام عملیات به نحو مستمر نگهداری میشـود و به موجب استانداردهای حسابداری مربوط مستقیماً به حقـوق صاحبـان سرمایـه منظـور میشود (از قبیل درآمدهـا و هزینههای ناشی از تجـدیـد ارزیابی داراییهای ثابت مشهود).

ب. درآمدها و هزینههایی که طبق استانداردهای حسابداری به استناد قوانین آمره مستقیماً در حقوق صاحبان سرمایه منظور میشود (از قبیل مابهالتفاوتهای حاصل از تسعیر داراییها و بدهیهای ارزی موضوع ماده 136 قانون محاسبات عمومی).

موارد مندرج در ردیفهای الف و ب، سود یا زیان جامع سال را تشکیل میدهد. تعدیلات سنواتی (مشتمل بر آثار انباشته تغییر در رویههای حسابداری و اصلاح اشتباه) حسب مورد از سود یا زیان جامع سال کسر یا به آن اضافه میشود تا سود وزیان جامع شناسایی شده در فاصله تاریخ صورتهای مالی دوره قبل و پایان دوره مالی جاری بهدست آید

تفاوت ترازنامه و صورت سود و زیان

تفاوت ترازنامه و صورت سود و زیان در این است که ترازنامه تصویری لحظهای از عملکرد کسب و کار ارائه میکند به این معنی که وضعیت مالی یک بنگاه اقتصادی را در یک لحظه مشخص میکند و فقط در همان تاریخ نشان میدهد. در ترازنامه ستونی با نام تاریخ وجود دارد که نشاندهنده تاریخ وقوع یک رویداد مشخص است. اما صورت سود زیان وضعیت مالی بنگاه اقتصادی را در یک بازه زمانی یا دوره مالی نشان میدهد.

انواع مرخصی در قانون – نحوه محاسبه مرخصی در قانون کار

انواع مرخصی در قانون – نحوه محاسبه مرخصی در قانون کار

یکی از مهمترین مسائلی که هر کارمند و کارگر ادارات دولتی و خصوصی با آن مواجه است، نحوه استفاده از مرخصیهای اداری و شیوه اجرای آنها است. در قانون، شیوههای متفاوتی برای گرفتن مرخصی وجود دارد که به مرخصی استعلاجی، استحقاقی، فوت اقوام درجه یک مانند پدر، مرخصی عروسی و… تقسیم میشود. برای آشنایی با قوانین مربوط به انواع مرخصی استعلاجی، ساعتی، استحقاقی و بدون حقوق ادارات دولتی و خصوصی این مطلب را بخوانید.

تعریف مرخصی چیست؟

مرخصی عبارت است از حقی که برای کارگر در ترک کار برای روزهای غیرتعطیل در نظر گرفته شده است و این حق از دیرباز برای کارگر و کارمند به رسمیت شناخته شده و در قانون کار جمهوری اسلامی ایران مورد تأکید قرار گرفته است.

انواع مرخصی در قانون کار و نحوه محاسبه آن ها

گرفتن مرخصی از کارفرمایان یکی از دغدغههای اساسی کارکنان و کارگران خود به شمار میرود و گاهی پیش آمده است که افراد برای انجام کاری نیاز ضروری به گرفتن مرخصی دارند اما با مخالفت کارفرمای خود مواجه میشوند؛ در حالی که برابر قانون گرفتن مرخصی حق بدیهی و طبیعی هر فرد در طول ایام کار به شمار میرود. قانون کار جمهوری اسلامی ایران با ذکر مواردی نحوه گرفتن انواع مرخصی را تشریح کرده است.

مرخصی استحقاقی، مرخصی استعلاجی، مرخصی ازدواج، مرخصی فوت، مرخصی بین تعطیلی، مرخصی زایمان، مرخصی حج، مرخصی بدون حقوق و مرخص پاس شیر انواع مرخصی هستند که در ادامه در مورد هر کدام توضیحاتی ارائه میدهیم.

نحوه محاسبه مرخصی در قانون کار – فرمول محاسبه مرخصی کارکنان

یکی از مواردی که در حقوق و دستمزد باید به آن توجه شود نحوه محاسبه مرخصی است. نحوه محاسبه مرخصی در قانون کار بدین شکل است که برای محاسبه هر کدام از انواع مرخصی باید به شکلی جداگانه عمل کرد، چرا که فرمول محاسبه انواع مرخصی با هم متفاوت است. در واقع فرمول محاسبه مرخصی کارکنان که بتوانید با یک فرمول انواع مرخصی را محاسبه کنید وجود ندارد. در ادامه در مورد هر یک از انواع مرخصی توضیحات جامعی ارائه دادهایم که از شما دعوت میکنیم حتماً این موارد را مطالعه کنید. با مطالعه توضیحات مربوط به انواع مرخصی به دید بهتری نسبت به نحوه محاسبه مرخصی در قانون کار نیز میرسید.

مرخصی استحقاقی چیست؟ مشاغل معمولی و یا سخت و زیان آور؟

مرخصی سالانه یا مرخصی استحقاقی تعطیلات با حقوق اعطا شده توسط کارفرمایان به کارکنان اطلاق میشود. بسته به کارفرما ممکن است سیاستهای متفاوت برای تعداد روز ارائه شود و کارمند مجبور به هماهنگی با کارفرما باشد. اکثریت قریب به اتفاق کشورها امروز قانون حداقل پرداخت مرخصی سالانه را دارند. کارگران برابر قانون کار در هر ماه 2.5 روز مرخصی در کارهای عادی طلب دارندکه این عدد در سال میشود 192 ساعت که معادل 26 روز است . به این مرخصی مرخصی استحقاقی میگویند که چهار جمعه در هر ماه هم به آن اضافه میشود .

نکته مهم در مورد مرخصی استحقاقی

- روز جمعه، روز تعطیل هفتگی کارگران با استفاده از مزد است. (ماده 62)

- کارگران علاوه بر تمام تعطیلات رسمی کشور، یک روز دیگر هم تعطیلند و آن تعطیلی ۱۱ اردیبهشت، روز کارگر است که کارفرمایان نباید در این روز کارگران را به خدمت بگیرند یا وادار به کار کنند. ضمن آنکه حقوق و دستمزد و اضافه کار روز تعطیل کارگر باید محاسبه شود. (ماده 63)

- مرخصی استحقاقی ۲۶ روز در سال است که با احتساب ۴ روز جمعه ۳۰ روز میشود. (ماده ۶۴)

- سایر روزهای تعطیل جزء ایام مرخصی محسوب نخواهد شد. (ماده ۶۴ قانون کار)

- برای کار کمتر از یکسال مرخصی به نسبت مدت کار محاسبه میشود. (ماده ۶۴)

- کارگر تنها میتواند ۹ روز از مرخصی سالانه خود را ذخیره نماید. (ماده ۶۶)

- در صورت تنظیم مرخصی کارگران (سه ماه آخر هر سال برای سال بعد با تایید شورای اسلامی کار) در روزهای سال امکان جابجایی مرخصی بین خود کارگران وجود دارد. (ماده ۶۹)

- در صورت عدم توافق کارگر و کارفرما در مورد زمان مرخصی کارگر، نظر اداره کار و امور اجتماعی محل لازم الاجراست. (ماده ۶۹)

- در صورت بازنشستگی، ازکارافتادگی کلی، تعطیلی کارگاه یا فوت کارگر، مطالبات بابت مرخصی استفاده نشده به کارگر یا ورثه پرداخت میشود. (ماده ۷۱)

- در صورت استعفا و ترک کار، مطالبات بابت مرخصیهای باقیمانده به کارگر تعلق نمیگیرد.

- نحوه استفاده از مرخصی بدون حقوق کارگران و مدت آن و شرایط برگشت آنها به کار پس از استفاده از مرخصی با توافق کتبی کارگر یا نماینده قانونی او و کارفرما تعیین میشود. (ماده ۷۲)

- کارگران کارمزد برای روزهای جمعه و تعطیلات رسمی و مرخصی، استحقاق دریافت مزد بر اساس میانگین کارمزد در روزهای کارکرد آخرین ماه را دارند. (ماده ۳۴)

- کارگران کارمزد برای روزهای جمعه و تعطیلات رسمی و مرخصی، استحقاق دریافت مزد را دارند و مأخذ محاسبه میانگین کارمزد آنها در روزهای کار کرد، آخرین ماه کار آنها است. مبلغ پرداختی هم نباید کمتر از حداقل مزد قانونی باشد. (ماده ۴۳)

- مرخصیهای روزهای پنجشنبه، ۴ ساعت در نظر گرفته میشود.

ذخیره مرخصی استحقاقی کارگران

مدت زمان مرخصی استحقاقی، جمعاً به مدت یک ماه است که نحوه استفاده از مرخصی، با توافق کارگر یا کارمند با کارفرما مشخص خواهد شد. با این حال، گاهی کارگر فرصت نمیکند و یا نمیخواهد که از همه مدت مرخصی استحقاقی خود استفاده کند و قصد دارد تا مدتی از آن را ذخیره کرده تا در سال بعد از آن استفاده کند و یا وجوه مربوط به مرخصی ذخیره شده را دریافت نماید. در این رابطه میتوان این سؤال را مطرح کرد که چه مدت از مرخصی استحقاقی قابلیت ذخیره شدن را دارد؟

مرخصی استحقاقی در مشاغل معمولی و سخت و زیان آور چطور محاسبه میشود؟

به استناد ماده 65 قانون کار مرخصی سالیانه کارگرانی که به کارهای سخت و زیان آور اشتغال دارند 5 هفته است. استفاده از این مرخصی، حتی الامکان در دو نوبت و در پایان هر شش ماه کار صورت میگیرد. قابل ذکر است در مشاغل سخت و زیان آور میزان مرخصی استحقاقی افزایش مییابد و به ۵ هفته در سال (تقریباً ۳ روز در ماه) میرسد. با این حال ماده ۶۵ قانون کار تصریح دارد که حتی الامکان در مورد این مشاغل استفاده از مرخصی باید در دو نوبت در طول سال صورت گیرد

مرخصی استعلاجی چیست؟ مرخصی ایام بیماری

یکی از مرخصیهای چالش برانگیز کارگران مرخصی استعلاجی است که باید به تأیید سازمان تأمین اجتماعی برسد.

در قانون کار هیچ محدودیتی برای گرفتن مرخصی استعلاجی کارگران مشمول قانون کار پیش بینی نشده و به هر میزان که پزشک معالج تجویز کرده باشد، امکان استفاده از مرخصی استعلاجی وجود دارد؛ منتها این نوع مرخصی اعم از کوتاه مدت یا بلندمدت تابع ضوابط و مقررات قانون تأمین اجتماعی است، به نحوی که مدت مرخصی استعلاجی باید توسط پزشک معتمد و معالج و یا کمیسیون پزشکی سازمان تأمین اجتماعی تأیید شود تا هم جزو سوابق کار و بازنشستگی کارگران به شمار آید و هم مشمول پرداخت غرامت و دستمزد شود. (ماده ۷۴ قانون کار و ۵۹ قانون تأمین اجتماعی)

سقف مرخصی استعلاجی چهار ماه است ولی اگر پزشک معتمد و شورای عالی پزشکی تائید کنند و مرخصی به یک سال برسد و بیماری صعب الاعلاج باشد کارگر را بازنشسته میکنند.

مرخصی استعلاجی کمتر از 3 روز در قانون کار

طبق قانون برای مرخصی استعلاجی سقفی در نظر گرفته نشده است. در واقع با توجه به نا مشخص بودن نوع بیماری و مدت زمانی که برای درمان موردنیاز است سقفی برای مرخصی استعلاجی وجود ندارد و تا زمانی که پزشک یا مراجع ذیصلاح تأمین اجتماعی مرخصی استعلاجی را تأیید کنند مرخصی میتواند ادامه داشته باشد. مرخصی استعلاجی در صورتی که در هر نوبت کمتر از 7 روز باشد یا در طول سال کمتر از 15 روز باشد تأیید پزشک معالج برای آن کافی است. در صورتی که مدت استراحت از 15 روز فراتر برود باید برای مرخصی از 15 تا 60 روز باید مورد تأیید پزشک معتمد سازمان قرار بگیرد. برای مدتهای بیشتر از 60 روز نیز باید مرخصی استعلاجی به تأیید شورای پزشکی تأمین اجتماعی برسد.

شرایط استفاده از مرخصی استعلاجی

لازم به ذکر است که بر اساس قانون کار، مرخصی استعلاجی یکی از موارد تعلیق قراداد کار محسوب میشود. به همین دلیل، در صورتی که مشمولان قانون کار از مرخصیهای استعلاجی استفاده نمایند، قرارداد کار وی به قوت خود باقی خواهد ماند و کارگر میتواند پس از اتمام مرخصی استعلاجی، به کار سابق خود باز گردد.

جزییات و شرایط مربوط به استفاده از مرخصی استعلاجی در قانون کار مورد اشاره قرار نگرفته است؛ بلکه تنها حکمی که در این خصوص مورد پیش بینی قرار گرفته، ماده 74 قانون کار است که به موجب آن ” مدت مرخصی استعلاجی، با تأیید سازمان تأمین اجتماعی، جزو سوابق کار و بازنشستگی کارگران محسوب خواهد شد ”.

بر این اساس، شرایط استفاده از این مرخصی در قانون تأمین اجتماعی مورد بررسی قرار گرفته است که به موجب بند 7 ماده 2 این قانون، ” بیماری، وضع جسمی یا روحی است که انجام خدمات درمانی را ایجاب میکند یا موجب عدم توانایی موقت اشتغال به کار میشود ”. بنابراین، در مواردی که کارمند و یا کارگر دچار بیماری شود که مرخصی استعلاجی را ایجاب کند، میتواند از این مرخصی استفاده نماید

مرخصی ساعتی چیست و سقف مجاز آن چقدر است؟

مرخصی ساعتی بخشی از مرخصی استحقاقی بوده و از میزان آن کسر میشود و فرد برای برخی کارهای روزانه از آن استفاده میکند که در کارگاهها و شرکتهای مختلف متفاوت است. در برخی شرکتها دو ساعت و برخی دیگر تا ۵ ساعت و حتی ۶ ساعت در روز هم مجاز است اما در هر صورت جمع مرخصیهای ساعتی زمانی که به 8 ساعت برسد، یک روز مرخصی محسوب میشود. افراد معمولاً در صورت وجود کارهای خیلی ضروری یا کارهای اداری که نیاز به مراجعه صبح دارد از این نوع تعطیلی کاری استفاده میکنند.

نکته دیگر اینکه اگر در شرکتی افراد ساعات کاری روز پنجشنبه را موظف باشند در طول هفته پر کنند و به صورت توافقی پنجشنبه تعطیل باشد بنابراین استفاده از مرخصی استحقاقی در طول هفته نیابد بیشتر از مجموع ساعات کاری موظفی گردد و اگر میزان مرخصی ساعتی بیشتر از کل مرخصی استحقاقی در طول ماه شود در واقع حکم مرخصی بدون حقوق و کسر از کار را خواهد داشت و کارفرما میتواند برای آن ساعت بیمه هم پرداخت نکند.

ماده ۷۰ قانون کار میگوید، مرخصی کمتر از یک روز کار جزو مرخصی استحقاقی منظور میشود. در برخی ادارات و سازمانها عنوان «مرخصی کمتر از دو ساعت و سه ساعت» برای انجام کارهای ضروری کارگران تعریف شده که بیش از آن، مرخصی یک روز کامل محاسبه میشود.

مرخصی ازدواج و مرخصی فوت در قانون کار

کلیه کارگران در صورت ازدواج دائم، فوت همسر، پدرو مادر و فرزندان میتوانند از 3 روز مرخصی با حقوق به عنوان مرخصی ازدواج یا مرخصی فوت استفاده کنند (ماده ۷۳). مشمول این قانون در مورد ازدواج دائم، فوت همسر، پدر، مادر و فرزندان حق برخورداری از ۳ روز مرخصی با استفاده از مزد را خواهند داشت. مرخصی ازدواج و مرخصی فوت هر دو با مرخصی استحقاقی تفاوت دارند و به طور جداگانه محاسبه میشوند. طبق قانون کار استفاده از مرخصی ازدواج و مرخصی فوت به هیچ وجه به عنوان مرخصی استحقاقی محاسبه نمیشود. ضمناً طبق ماده ۷۳ قانون کار، زمان استفاده از این مرخصیها همزمان با فوت همسر، پدر، مادر و فرزندان و یا ازدواج دائم بوده و قابل انتقال نیستند. بنابراین نمیتوان مرخصی ازدواج یا مرخصی فوت را به زمانی دیگر منتقل و از آن استفاده کرد.

مرخصی بین تعطیلی؛ چالش کارمندان

گاهی برای مثال بعد از تعطیلی جمعه یکشنبه و دوشنبه هم تعطیل رسمی اعلام میشود و شاغل تمایل دارد که شنبه را هم از تعطیلی کاری استفاده کند. در صورت انجام این کار، روزهای یکشنبه و دوشنبه تعطیل رسمی بوده اما شنبه، جزو مرخصی استحقاقی فرد محسوب شده و از آن کسر میگردد که اصلاحا در قانون مرخصی بین التعطیلی گفته میشود.

مرخصی زایمان چند روز است و چند بار قابل استفاده است؟

طبق ماده واحده قانون اصلاح قوانین تنظیم جمعیت و خانواده مصوب ۲۰/۰۳/۹۲ مدت مرخصی زایمان زنان شاغل در بخشهای دولتی وغیر دولتی ۹ ماه تمام است. همسران افراد یاد شده (زنان شاغل) نیز از دو هفته مرخصی اجباری (تشویقی با استفاده از مزد) علاوه بر مرخصیهای استحقاقی از بدو تولد نوزاد برخوردار میشوند.

البته لازم به ذکر است که در بخش خصوصی و شرکتهای مشمول قوانین صندوق تأمین اجتماعی همچنان مرخصی زایمان برمبنای ۶ ماه به زنان شاغل تعلق میگیرد و مرخصی اجباری همسران آنها نیز تنها در صورت تأیید کارفرما قابل استفاده است. مرخصی زایمان جزو سوابق زن کارگر محسوب و در این مدت از طرف سازمان مذکور غرامت ایام بارداری به بیمه شده پرداخت میشود. (ماده 67)

مرخصی بارداری و زایمان کارگران زن ۹ ماه است. حقوق این ایام، توسط سازمان تأمین اجتماعی پرداخت میشود و کارفرما در لیست وارد میکند. براساس تبصره ۱، ماده ۷۵ قانون کار پس از پایان مرخصی زایمان ،کارگر زن به کار سابق خود باز میگردد و این مدت با تائید سازمان تأمین اجتماعی جزء سوابق خدمت وی محسوب میشود

مرخصی حج در قانون کار؛ مرخصی بدون حقوق

مرخصی حج یکی دیگر از انواع مرخصی در قانون کار است. هر کارگر حق دارد به منظور ادای فریضه حج واجب در تمام مدت کار خویش فقط برای یک نوبت یک ماه به عنوان استحقاقی استفاده نماید. ماده ۶۷ قانون کار میگوید، هر کارگر حق دارد در تمام مدت کار خود تنها برای یک نوبت به منظور ادای فریضه حج واجب تمتع یک ماه مرخصی حج بگیرد.

کارگر میتواند از ۳۰ روز مرخصی تحت عنوان «مرخصی استحقاقی» به شرطی که ۳۰ روز مرخصی ذخیره داشته باشد، بهرهمند شود و چنانچه مرخصی طلب نداشته باشد باید از مرخصی حج به صورت بدون حقوق استفاده کند.

مرخصی بدون حقوق طبق قانون کار به چه شکل است؟

مرخصی بدون حقوق حداکثر ۲ سال است. در طول مرخصی بدون حقوق قرارداد کار به حال تعلیق در میآید و پس از مرخصی، کارگر به کار سابق خود بازمیگردد. ماده ۱۶ قانون کار درباره مرخصی بدون حقوق است. استفاده از این مرخصی باید با موافقت کارفرما صورت بگیرد، چون نظر قانونگذار در خصوص قرارداد کارگرانی که مطابق این قانون از مرخصی تحصیلی یا دیگر مرخصیهای بدون حقوق استفاده میکنند، این است که قرارداد کار به حال تعلیق درآید و پس از آن کارگر به کار سابق باز گردد.

موارد استفاده از مرخصی بدون حقوق شامل تحصیل، انجام سفرهای طولانی، امور شخصی، گرفتاریهای خانوادگی، تغییر کار و گذراندن دوره آزمایشی برای کار جدید است. مرخصی بدون حقوق حداکثر دو سال است که در صورت استفاده از مرخصی تحصیلی، به مدت دو سال دیگر قابل تمدید است.

از مرخصیهای بدون حقوق، مرخصی تحصیلی است که به مدت دوسال دیگر قابل تمدید است. در موارد فوق باید درخواست به کارفرما ارائه و مورد موافقت قرار گیرد. چنانچه کارگر استحقاقی نداشته باشد و از طرفی نیاز به مرخصی داشته باشد مجاز است با موافقت مسئول ذیربط از مرخصی بدون حقوق استفاده نماید و سقف استفاده از آن در طول سال، یک ماه است.

مرخصی پاس شیر در قانون کار

براساس ماده ۶ قانون ترویج تغذیه نوزاد با شیر مادر و نیز حمایت از مادران شیرده، کارگر زن مجاز است برای مدت دو سال، یعنی تا دو سالگی نوزاد روزانه به مدت یک ساعت از مرخصی ساعتی به منظور شیردهی به نوزاد استفاده کند. لازم به ذکر است که این زمان میتواند در ابتدای شروع ساعت کاری و یا در انتهای ساعات کاری در نظر رفته شود. ضمناً برای مادرانی که صاحب فرزندان دو قلو یا چند قلو هستند روزانه به مدت دو ساعت از مرخصی ساعتی میتوانند برخوردار شوند.

مرخصیهای استفاده نشده چیست؟

براساس ماده ۶۶ قانون کار، کارگر نمیتواند بیش از ۹ روز از مرخصی سالیانه خود را ذخیره کند و اگر شخصی در طول سال از استفاده نکند، میتواند کل مبلغ مربوط به انواع مرخصی خود را از شرکت دریافت نماید، اما اگر بخواهد میتواند ۹ روز آن را ذخیره کند و مابقی آن باید در پایان سال به کارگر پرداخت شود. معمولاً درشرکت های خصوصی، در پایان سال همزمان با محاسبه عیدی با استفاده از فرمول محاسبه عیدی و واریز آن، مرخصیهای کارمندان نیز واریز میشوند. براساس قانون مدیریت خدمات کشوری کلیه کارکنان دولتی مجاز به ذخیره مرخصی خود تا سقف ۱۵ روز هستند.

مرخصی همواره میتواند به عنوان یک عامل تشویقی برای کارمندان محسوب شود و همکاری کارفرمایان با آنها برای استفاده از انواع مرخصی در این زمینه راهگشاست. در هر حال رفتن کارمندان به مرخصی سبب افزایش انرژی و روحیهی آنها میشود و قادر خواهند بود با خلاقیت بیشتری مسائل و موضوعات مربوطه را پیش ببرند.

آیا مبلغ مرخصی به ورثه کارگر تعلق میگیرد؟

در صورت فوت کارگر میزان مرخصی باقیمانده وی بر حسب حقوق روزانه محاسبه و به ورثه آن پرداخت میشود البته برای دریافت این مبلغ باید مراحل قانونی وراثت طی گردیده و تعداد وراث و یا قیم آنها کاملاً مشخص باشد و مبلغ طبق قانون به آنها پرداخت میشود.

البته اگر روزهای ذخیره داشته باشد در غیر این صورت چیزی به ورثه تعلق نخواهد گرفت و در صورت از کارافتادگی کارگر و یا بازنشستگی یا تعطیلی کارگاه میزان مرخصیهای باقیمانده محاسبه و به فرد پرداخت میشود. پرداخت مبلغ تعطیلی کاری در این مواقع به صورت جداگانه صورت نمیگیرد بلکه در کنار محاسبه سایر حق و حقوق کارگر این موضوع هم بررسی و محاسبه شده و به مجموع طلب شخص افزوده میشود.

فرآیند محاسبه حقوق و دستمزد

در سازمان های مختلف افرادی تحت عنوان نیروی انسانی مشغول به کار هستند که در مقابل ارائه خدمات و در اختیار قراردادن تخصص خود جهت انجام امور محوله سازمان به آنها حقوق دریافت میکنند .

در سازمان های مختلف افرادی تحت عنوان نیروی انسانی مشغول به کار هستند که در مقابل ارائه خدمات و در اختیار قراردادن تخصص خود جهت انجام امور محوله سازمان به آنها حقوق دریافت میکنند . واحد حسابداری در این سازمان ها می بایست با دریافت و پردازش اطلاعات دقیق کارکرد این افراد و محاسبه حقوق و دستمزد آنها بتواند در قالب فیش حقوقی ریز جزئیات جبران خدمت پرسنل (حقوق) را برای آنها توجیه نماید .

در این فرآیند که عمده محاسبات آن در واحد حسابداری انجام میگیرد وجود اطلاعات دقیق و کافی بسیار اهمیت دارد که این امر نیازمند همکاری واحد های دیگر سازمان می باشد . برای اینکه این هزینه مهم و اساسی کارکنان به درستی محاسبه شود باید یک جمع هماهنگ و متبحری با هم همکاری داشته باشند و اطلاعات کافی و لازم را فراهم کنند و به واحد مالی و حسابداری ارائه نمایند این گروهها شامل واحد کارگزینی ، واحد محاسبه و ثبت ورود و خروج کارکنان و واحد حسابدرای و محاسبه کننده حقوق و دستمزد . در ادامه توضیح مختصری در خصوص این واحد ها ارائه میشود :

واحد کارگزینی

یکی از اصلیترین دغدغههای شرکتها و سازمانها، جدا از اندازه و حوزه فعالیت آنها، مدیریت منابع انسانی آنهاست. منظور از منابع انسانی یک شرکت، مجموعه افرادی ست که در آن شرکت مشغول به کارند

در دانشنامه ویکی پدیا آمده است : مدیریت منابع انسانی، استفاده از نیروی انسانی در جهت اهداف سازمان است و شامل فعالیتهایی نظیر کارمندیابی وجذب، آموزش، حقوق و دستمزد و روابط سازمانی میشود.

میتوان مجموعه عملیات مربوط به استخدام, بکارگماری، ارتقاء شغلی و تعیین میزان دستمزد کارمندان را به عنوان تعریفی مختصر (و نه کامل) از کارگزینی دانست. میتوان گفت مدیریت اطلاعات کارکنان شامل جمع آوری، نگهداری، به روز رسانی و استفاده از مجموعه ای منسجم از اطلاعات مرتبط با کارمند (که آن را به عنوان پرونده پرسنلی میشناسیم)، نیز از جمله رسالتهای مهم کارگزینی در هر سازمانی است .

مدیریت اطلاعات کارکنان شامل جمع آوری، نگهداری، به روز رسانی و استفاده از مجموعه ای منسجم از اطلاعات مرتبط با کارمند از جمله رسالتهای مهم کارگزینی در هر سازمانی است .

چه تفاوتی میان مدیریت منابع انسانی و کارگزینی وجود دارد؟ طبق بسیاری از مدلهای بلوغ منابع انسانی (از جمله مدل بلوغ قابلیتهای منابع انسانی ) ، کارگزینی به عنوان یکی از سطوح اولیه و زیربنایی بلوغ مدیریت منابع انسانی در نظر گرفته شده است. کارگزینی یکی از ابزارهایی ست که به مدیر منابع انسانی در پیشبرد فعالیتهای اولیه مدیریت منابع انسانی سازمان کمک می کند. مسئول کارگزینی می تواند گزارشی از سطح درآمد کارمندان را در اختیار مدیر منابع انسانی قرار دهد تا وی بتواند تصمیم درستی در خصوص بهبود درآمد مالی کارکنان اتخاذ کند. برنامه ریزی دورههای آموزشی به عهده واحد کارگزینی نیست ولی اینکه چه افرادی با معیارهای برنامهریزی شده، باید در دورههای آموزشی شرکت کنند و اینکه تاثیرات این برنامه ها بر ارتقاء شغلی، مزایای دریافتی و . . . چیست و چگونه اعمال میشود، معمولاً بر عهده مسئول کارگزینی است .

با توجه به تعاریف وظایف و ماهیت واحد کارگزینی و نقشی که کارگزینی در این فرایند ایفا می کند نقش هدایت کننده و تعیین کننده الزامات قانونی است در این مورد واحد کارگزینی اقدام به تهیه و ابلاغ کلیه دستورالعمل ها و روش های اجرایی مربوط به استخدام پرسنل ، شرایط استخدام آنها ، مزایایی که به هر گروه کاری تعلق میگیرد ، تسهیلاتی که سازمان می تواند به کارکنان خود ارائه دهد ، صندوق های قرض الحسنه ، تسهیلات رفاهی برای مسافرت پرسنل کرده و بخشی از این دستورالعمل ها مانند وام و صندوق های قرض الحسنه می تواند بر دریافتی پرسنل نقش داشته باشد.

واحد ثبت ورود و خروج

این واحد نقش بسیار مهمی در این فرایند داشته و باید افرادیکه به این کار گمارده میشوند صادق ، درستکار و متبحر باشند و البته نظارت دقیقی هم بر عملکرد انها وجود داشته باشد . این واحد اقدام به جمع آوری و محاسبه ساعات ورود و خروج پرسنل کرده و روزهای غیبت و مرخصی ساعتی و روزانه و ماموریت های داخل محدوده یا خارج از محدوده را محاسبه می کنند و آن را در اختیار واحد حسابداری قرار می دهند تا آنها بر اساس این اطلاعات محاسبات لازم را انجام دهند .

علت اینکه این واحد باید دقت کافی داشته باشند و به درستی کار خود را انجام دهند این است که اطلاعاتی که آنها ارائه می دهند مبنا و اساس اصلی محاسبات بوده و به طور مستقیم در دریافتی پرسنل نقش داشته و می تواند باعث تضیع حقوق انها یا کارفرما شده و مشکلات قانونی بزرگی را بوجود آورد .

به همین جهت امروزه جهت بهینه سازی و دقت هرچه بیشتر اطلاعات جمع آوری شده و نواقص و تقلبات احتمالی در ثبت ورود و خروج به روش دستی و توسط پرسنل خود واحد مسئول سازمان ها به سیستم سیستماتیک کردن و حذف حداکثری دخالت نیروی انسانی در این فرآیند پیش می روند .

از این رو اکثر اطلاعات مورد نیاز بابت ورود و خروج پرسنل در سازمان ها توسط دستگاه ساعت زن ثبت و نگهداری میشود تا در نهایت حقوق محاسبه شده دارای کمترین انحراف یا اشتباه باشد . استفاده از این دستگاه ها دارای مزیت های بسیاری همچون موارد زیر می باشد :

بالا بردن راندمان کاری و کاهش هزینه

امکان گرفتن انواع گزارش مدیریتی

کاهش تخلف و سوء استفاده با رعایت حفظ شخصیت افراد

مدیریت و پرسنل هر دو از صحت زمان های ثبت شده مطمئن هستند

محاسبه کارکرد پرسنل و حقوق و دستمزد آنها راحت تر صورت می گیرد

حفظ و نگهداری و بازیابی اطلاعات به راحتی امکان پذیر است

برنامهریزی و نظارت بر تردد کارمندان و پرسنل، نیروهای ساعتی و نیمه وقت.

واحد حسابداری

باید بگوییم این واحد نقش اساسی و تعیین کننده در این فرایند دارد یعنی پس از دریافت اطلاعات لازم از واحد های یاد شده اقدام به محاسبات مالی در این خصوص می نماید و با استفاده از فرمول های استانداردی که وجود دارد رقم نهایی دستمزد کارکنان را محاسبه کرده و برای هر یک از آنها فیش حقوقی تهیه می نماید و محاسبه این هزینه می تواند به صورت دستی و یا با استفاده از نرم افزارهای موجود در بازار انجام شود البته ناگفته نماند به دلیل پیشرفت تکنولوژی و صنعت نرم افزارهای مالی امروزه محاسبات حقوق و دستمزد نیز به سمت سیستماتیک شدن رفته تا امکان بروز اشتباهات انسانی به حداقل و سرعت تهیه اطلاعات به حداکثر برسد و پرسنل واحد حسابداری در مقابل صرف وقت زیاد تنها با تسلط بر سیستم مالی و اصول و فرمول های محاسبه حقوق اقدام به راه اندازی سیستمی مناسب برای سازمان خود کنند تا تنها انجام محاسبات ریاضی بر عهده آن باشد . همچنین با افزایش سرعت تهیه اطلاعات و پایین آمدن اشتباهات صرفه اقتصادی دستیابی به اطلاعات افزایش خواهد یافت (رعایت اصل فزونی منافع بر مخارج) در نتیجه کمتر حسابداری اقدام به انجام این محاسبات به صورت دستی می نماید و اکثر آنان ترجیح می دهند از نرم افزارهای مطمئن موجود در بازار برای این کار استفاه نمایند این نرم افزار ها طوری طراحی شده اند که با ورود برخی اطلاعات در آنها به صورت خودکار به محاسبه حقوق و دستمزد پرداخته و دست اخر هم می توانند فیش حقوقی صادر نمایند .

با نرم افزار حسابداری سپیدار؛ خیال خود را از محاسبه حقوق و دستمزد راحت کنید

یک باور غلط وجود دارد که محاسبه حقوق و دستمزد امری آسان به نظر میرسد و با یک فایل اکسل به راحتی انجام میگیرد. ولی باید توجه کرد که با افزایش نیروی انسانی، حقوق، بیمه، مالیات و سایر هزینهها، یک خطا در محاسبه میتواند برای شما دردسر آفرین باشد!

یک نرم افزار حسابداری مناسب باید بتواند اطلاعات شرکت شما را با دقت و سهولت ثبت کند تا بتوانید در زمان تصمیمگیری، گزارشهایی سریع، دقیق و یکپارچه از آنها استخراج کنید. از سوی دیگر کارکنان باید بتوانند اطلاعات مالی شرکت را به راحتی و با سرعت و دقت بالا در آن ثبت و روند کارهای جاری را دنبال کنند.

نرم افزار محاسبه حقوق و دستمزد علاوه بر سادگی رابط کاربری باید بتواند محاسبات پیچیده حقوق و دستمزد هر کارمند را به تفکیک انجام دهد. انجام این محاسبات امری زمان بر و در عین حال برای بخشهای مالی و اداری هر شرکتی بسیار مهم است. در حقیقت این سیستم به شما در افزایش میزان رضایت کارکنانتان و از سوی دیگر تعاملتان با مراکز و سازمانهای مرتبط (مانند بیمه، دارایی و غیره) کمک شایانی میکند. پیشنهاد میکنیم با مراجعه به صفحه نرم افزار حقوق و دستمزد سپیدار با امکانات سیستم حقوق و دستمزد سپیدار سیستم آشنا شوید.

در صورتی که سوال یا ابهامی درباره روش محاسبه حقوق و دستمزد دارید در زیر همین صفحه برای ما کامنت بگذارید. متخصصان ما در سپیدار سیستم پاسخگوی سوالات شما هستند.

عملیات پایان سال چیست؟

عملیات پایان سال چیست؟

در انتهاي هر سال، واحد هاي حسابداري شركت ها و كسب و كارهاي كوچك، كليه حساب هاي خود را ميبندند. با بستن سال مالي، دوره مالي به پايان مي رسد و در واقع اطلاعات حسابداري به سال بعد منتقل مي شود. بستن سال مالي از حساسيت فراواني برخوردار است.

دلايل بستن سال مالي:

- محاسبه سود و زيان در پايان هر سال مالي و صفر نمودن در سال مالي جديد

- جلوگيري از حجيم شدن اطلاعات

عملیات پایان سال در سپیدار

در سپیدار نیز مانند دیگر نرم افزار های حسابداری در پایان سال مالی خود میتوانیم مراحل عملیات پایان سال خود را آغاز نماییم، عملیات پایان سال در سپیدار بر خلاف اکثر نرم افزار های مالی تقریبا به صورت اتوماتیک قابل انجام است و نیازی به انجام مراحل و فرآیند های این عملیات به صورت دستی نیست.

عملیات هایی که در سپیدار به صورت خودکار قابل انجام هستند:

- بستن حساب های سود و زیانی

- تبدیل اسناد موقت به دائم

- صدور اسناد کل به تفکیک روز یا ماه یا بازه زمانی دلخواه ( معمولا ماهانه گرفته میشود)

- تهیه گزارشات جهت تحریر دفاتر کل و روزنامه

- ایجاد تراز اختتامیه

- ایجاد تراز افتتاحیه در سال جدید

به صورت عمومی این مراحل در پایان هر سال مالی در هر نرم افزار حسابداری باید انجام شوند، فرقی نمیکند نرم افزار شما سپیدار باشد یا از نرم افزار دیگری استفاده میکنید، تفاوت اصلی بین نرم افزار ها در پایان سال مالی نحوه انجام این فرآیند ها است که در سپیدار این مراحل به صورت خودکار قابل انجام است.

انجام نادرست عملیات بستن حساب ها در سپیدار

عملیات پایان سال حسابداری بدون شک از با اهمیت ترین فرآیند ها در بخش مالی هر مجموعه ای است:

- محاسبه درآمد ها و هزینه ها

- محاسبه سود و زیان ناخالص و خالص

- محاسبه مالیات بر عملکرد

- محاسبه سود خالص

- محاسبه سود انباشته

- تحریر دفاتر

- ایجاد تراز اختتامیه و افتتاحیه

از بخش های مهم این فرآیند هستند و مسلما هر اشتباهی در این پروسه بستن حساب ها در پایان سال مالی میتواند بر روی هر کدام از این مراحل تاثیر گذار باشند

مرحله اول : تنظیمات عمومی سپیدار همکاران سیستم

مرحله دوم : دریافت و پرداخت سپیدار همکاران سیستم

برای بستن سیستم دریافت و پرداخت سیپدار باید اطمینان داشت که برای تمام عملیات ها سند حسابداری صادر شده باشد . در صورت مغایرت ، باید کنترل شود که برای تمام رسیدهای دریافت و اعلامیه های پرداخت سند حسابداری صادر شده باشد . همچنین ممکن است سندی بصورت دستی در حسابداری صادر شده باشد که باید حذف و از ماژول مربوطه صادر گردد .

حال با مراجعه به ماژول شرکت، قسمت عملیات پایان سال میتوان اقدام به بستن سیستم خزانه کرد . با انتخاب سیستم دریافت و پرداخت روی ایکون قفل کلیک کنید

مرحله سوم : مشتریان و فروش سپیدار همکاران سیستم

ابتدا باید کنترل شود برای تمام فاکتورهای فروش سند خروج از انبار صادر شده باشد . این گزارش از طریق فعالیتهای روز ، فاکتورهای تحویل نشده قابل دسترسی است .

همچنین باید برای تمام خروج از انبارهای نوع فروش فاکتور صادر شده باشد . از طریق گزارش فعالیتهای روز ، خروج انبارهای بدون فاکتور این موضوع کنترل شود .

اگر برای تمام موارد ذیل سند حسابداری صادر شده باشد میتوان اقدام به بستن سیستم فروش کرد .

- فاکتورهای فروش

- برگشت از فروش

- اعلامیه های بدهکار و بستانکار

کافی است مجدد به قسمت شرکت ، عملیات پایان سال مراجعه و سیستم فروش را بسته شود .

مرحله چهارم: انبار سپیدار همکاران سیستم

پس از ثبت انبارگردانی و قیمت گذاری اسناد انبار ، باید کنترل شود برای فرمهای ذیل سند حسابداری صادر شده باشد .

- رسیدهای انبار

- خروج های انبار

- فرم های برگشت

مانند مراحل قبل ، با مراجعه به عملیات پایان سال ، نسبت به بستن کلیه انبارها اقدام گردد .

مرحله پنجم: حسابداری سپیدار همکاران سیستم

در آخرین مرحله اقدامات ذیل به ترتیب انجام گردد .

صدور سند تسعیر ارز

در صورت استفاده از سیستم ارزی سپیدار همکاران سیستم ، باید سند حسابداری تسعیر ارز صادر شود . با مراجعه به فرم مربوطه در ماژول حسابداری و مشخص کردن معین مربوطه حسابهای تسعیرپذیر قابل بازخوانی هستند . بالای همین فرم ایکون صدور سند تسعیر ارز قابل مشاهده است .

بستن حسابهای سود و زیانی

با تعیین معین مقصد میتوان به بستن حسابهای سود و زیانی اقدام نمود . باید توجه داشت که مانده این حسابها صفر شده باشد .

شماره گذاری مجدد اسناد

بواسطه حذف اسناد در طول سال و عدم رعایت ترتیب ورود، ممکن است شماره اسناد حسابداری مرتب نباشد . لذا لازم است با مراجعه به قسمت حسابداری سپیدار همکاران سیستم ، شماره اسناد را مرتب نمود.

تبدیل اسناد موقت به دائم

در منوی مربوطه در قسمت حسابداری میتوان اسناد را بر حسب تاریخ یا شماره قطعی نمود . بدیهی است پس از تغییر وضعیت اسناد به حالت دائم امکان تغییر یا حذف سند وجود ندارد .

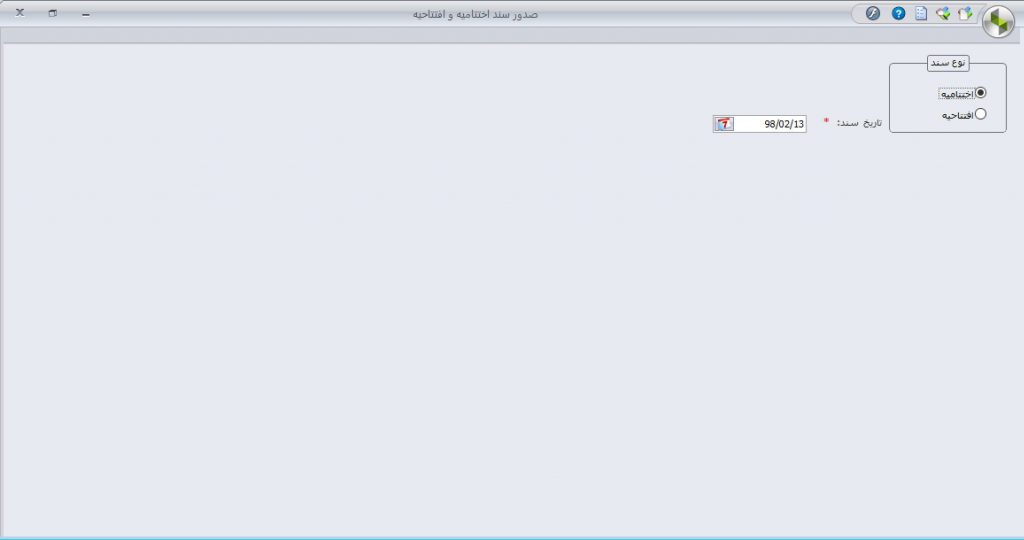

صدور سند اختتامیه و افتتاحیه

برای این کار لازم است ابتدا سند اختتامیه در سال مالی قبل صادر گردد . با مراجعه به منوی مربوطه و انتخاب تاریخ سند، میتوان سند اختتامیه را صادر نمود . همچنین توجه داشته باشید صدور سند افتتاحیه در سال مالی جدید صورت پذیرد .

با انجام این مراحل عملیات پایان سال در سیستم تکمیل و نهایی خواهد شد . همچنین در صورتی که در طول دوره اسناد صادر شده باشند این فرآیند در کوتاه ترین زمان انجام خواهد شد .