عیدی و سنوات در سال 1402

عیدی و سنوات 1402

یکی از حق و حقوق کارکنانی که تحت پوشش بیمه تامین اجتماعی هستند، دریافت عیدی و پاداش آخر سال است.

کارفرمایان باید به حساب کلیه کارکنان خود عیدی و پاداش پایان سال را در روزهای بهمن و یا اسفند ماه واریز نمایند. عیدی و پاداش آخر سال مربوط به کلیه کارکنان است و تمام کارکنان مشمول دریافت آن میشوند. حال یکی از انواع مالیاتهای مستقیم و مالیات بر درآمد، مالیات مربوط به عیدی است. در قانون کار عیدی از پرداخت حق بیمه معاف است، اما به آن مالیات تعلق میگیرد. حال باید دید که مالیات عیدی سال 1402 چقدر است و چه مبلغی برای آن تعیین شده است؟

مبلغ عیدی کارگران و کارمندان در سال 1402 چقدر است؟

بر اساس تصمیم شورای عالی کار، محاسبه حقوق و دستمزد کارگران در سال ۱۴۰۲ دستخوش تغییراتی شد و به میزان ۲۷ درصد افزایش یافت. به این صورت که حداقل دستمزد روزانه کارگران معادل ۱,۷۶۹,۴۲۸ ریال تعیین شد. به عبارت دیگر دستمزد کارگران برای ماههای ۳۱ روزه ۵۴,۸۵۲,۲۶۸ ریال و برای ماههای ۳۰ روزه ۵۳,۰۸۲,۸۴۰ ریال میباشد.

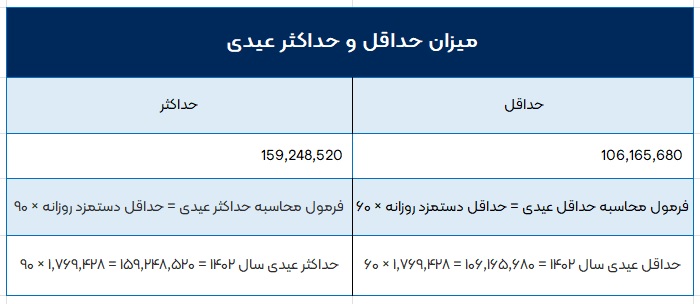

مطابق قانون کار تمام شرکتهایی که زیر نظر قانون وزارت کار فعالیت میکنند باید به کارمندان خود به ازای یکسال کار، حداقل معادل ۶۰ روز و حداکثر معادل ۹۰ روز آخرین دستمزد، عیدی پرداخت کنند. به این صورت که حداقل و حداکثر عیدی سال ۱۴۰۲ به ترتیب ۱۰۶,۱۶۵,۶۸۰ ریال و ۱۵۹,۲۴۸,۵۲۰ ریال میباشد.

برای افرادی که کمتر از یک سال در یک مجموعه کار میکنند فرمول محاسبه متفاوت است . و بر اساس ماه کارکرد محاسبه می شود که در جدول زیر به آن پرداختیم.

فرمول محاسبه عیدی

2*(مزایای به تبع شغل+سنوات+حقوق پایه)

نکته :به شرط آنکه از 3 برابرحداقل حقوق اداره کار بیشتر نباشد

نکته:مزایای به تبع شغل به مزایایی اطلاق میگردد که به واسطه آن جایگاه شغلی و اهمیت آن و برای ترمیم مزد، به فرد شاغل در آن شغل پرداخت میشود. همچنین مشمول همه کارگران مجموعه نمیشود. برای نمونه این مزایا میتوان از حق جذب، حق سرپرستی، فوق العاده مسئولیت و… نام برد

مثلا یک کارگر با پایه حقوق 53,0820,840 ریال با کف سنوات 2,100,000 ریال به علاوه ی مزایای به تبع شغل شامل برخی مزایا می شود که در این جا چند مثال میزنیم

حق سرپرستی :30,000,000 ریال

حق جذب : 10,000,000 ریال

فوق العاده مسئولیت: 21,000,000 ریال

که مجموعا 51,000,000 ریال شد در این مثال که کمتر از سه برابر حداقل حقوق اداره کار می باشد.

مثلا اگر در مثال فوق مجموع مزایای به تبع شغل مبلغ 300,000,000 میشد قانونا چون 3 برابر کف حقوق پایه هست قانونا امکان پذیر نیست

نکته مهم: لازم به ذکر است که هیچ اجباری برای مزایا به تبع شغل وجود ندارد و قانون مبلغ مشخصی برای آیتم ها وجود ندارد به جز قانونی که در بالا به آن اشاره کردیم.

مبنای محاسبه عیدی و پاداش کارگران

۱. نحوه محاسبه عیدی در کارگاههای مشمول طرح طبقه بندی مشاغل

مبنای محاسبه عیدی و پاداش سالانه کارگران در کارگاههایی که طرح طبقه بندی مشاغل دارند مزد گروه و پایه یا مزد مبنا و در واحدهای فاقد طرح طبقه بندی مزد ثابت یعنی مزد شغل و مزایای ثابت پرداختی به تبع شغل خواهد بود.

۲. نحوه محاسبه عیدی سال ۱۴۰۲ کارگران فصلی

مبلغ پرداختی بابت عیدی و پاداش به کارگران کارگاههای فصلی در سال ۱۴۰۲ مشمول قانون کار و همچنین کارگران سایر کارگاههای مشمول که کمتر از یک سال در کارگاه کار کردهاند باید بر ماخذ ۶۰ روز و به نسبت ایام کارکرد در سال محاسبه گردد.

۳. نحوه محاسبه عیدی کارگران کارمزدی

مزد مورد عمل در محاسبه وجوه عیدی و پاداش پایان سال به کارگران کارمزدی عبارت است از متوسط کارمزد دریافتی آنان بر حسب مدت ایام کارکرد.

۴. نحوه محاسبه عیدی کارگران پاره وقت

بر اساس ماده ۳۹ قانون کار مزد و مزایای کارگرانی که به صورت نیمه وقت و یا کمتر از ساعات قانونی تعیین شده به کار اشتغال دارند به نسبت ساعات کار انجام یافته محاسبه و پرداخت میشود. بنابراین عیدی و پاداش نیز از این قاعده کلی مستثنی نمیباشد.

۵. نحوه محاسبه عیدی کارگران ساعتی

برخی کارکنان که به صورت ساعتی کار میکنند و حقوق ماهانه ثابتی ندارند یا به بیان دیگر دستمزد آنان در ماه متغیر است، میانگین حقوق دریافتی ۳ ماه پایانی قرارداد کاری آنان، مبنای محاسبه عیدی سال ۱۴۰۲ قرار میگیرد.

۶. عیدی کارگران اخراجی و مستعفی

کارگرانی که خواسته یا ناخواسته و به دلایل مختلف همچون بحران اقتصادی کارفرما، عدم نیاز و … شغل خود را از دست دادهاند؛ با توجه به تاکید قانون کار این دسته از افراد نیز مستحق دریافت عیدی سال ۱۴۰۲ هستند.

مطابق با آنچه که در قانون کار آمده، این دسته از افراد به نسبت مدت کارکردشان، عیدی و پاداش سالانه را دریافت میکنند؛ به عنوان مثال کارگری که پس از ۴ ماه کار کردن، بیکار شده باید به تناسب همان ۴ ماه کارکرد، عیدی دریافت کند و کارفرما مکلف به پرداخت این مبلغ است.

۷. کارگران آزمایشی هم عیدی میگیرند!

دوره آموزشی و یا دوره آزمایشی قرارداد کار جزو سابقه کاری افراد محسوب میشود. برخی از کارگران که به صورت آزمایشی به کار گرفته میشوند، بر اساس ماده ۱۱ قانون کار و تبصره آن، مدت دوره آزمایشی باید در قرارداد کار مشخص شود.

چنانچه رابطه کاری از جانب کارفرما قطع شود وی ملزم به پرداخت کلیه حقوق دوره آزمایشی خواهد بود. چنانچه قطع رابطه کاری از سوی کارگر باشد، کارگر مستحق دریافت تمام حقوق و مزایا به میزان مدت انجام کار است. بنابراین مطابق با قانون کار، این دسته از افراد نیز مشمول دریافت کلیه حقوق و مزایا قانونی از جمله عیدی و پاداش پایان سال میشوند.

مالیات عیدی چیست؟

مالیات عیدی یکی از انواع مالیاتهای مستقیم و مالیات بردرآمد است که هر ساله توسط سازمان امور مالیاتی کشور اعلام میگردد. اما چیزی که اهمیت دارد این است که برای کلیه مبالغ عیدی مالیات در نظر گرفته نمیشود. در واقع میتوان گفت در سال ۱۴۰۲ عیدیهایی که تا سقف 10میلیون تومان هستند، از شرایط معافیت مالیات برخوردار شده و به آن ها هیچ مالیاتی تعلق نمیگیرد. اما مبالغ عیدی بیشتر از این مقدار، با نرخ ۱۰ درصد مشمول مالیات میباشند.

فرمول محاسبه مالیات عیدی

10%*(تومان10,000,000- مبلغ عیدی)

برای مثال اگر عیدی فردی 12,000,000 تومان باشد طبق فرمول فوق 200,000 تومان بابت مالیات کسر می شود. و مبلغ دریافتی فرد 11,800,000 تومان می باشد.

نحوه پرداخت مالیات عیدی ۱۴۰۲

در این رابطه باید اشاره کرد پرداخت مالیات عیدی توسط کارفرما صورت میگیرد و کارکنان در این رابطه وظیفهای ندارند. برای این کار هم باید از طریق سامانه عملیات الکترونیکی امور مالیاتی اقدام کرد. به این صورت که کارفرما باید همراه با رد کردن لیست مالیات حقوق کارکنان، میزان عیدی را در ستون مربوطه درج کرده و همراه با پرداخت مالیات حقوق، مالیات عیدی را نیز کسر و پرداخت نماید. البته به جز کارفرما اشخاص دیگری نظیر حسابدار شرکت نیز میتوانند برای پرداخت مالیات عیدی ۱۴۰۲ اقدام کنند. با این حال چیزی که مشخص است این است که کارکنان شرکت هیچ وظیفهای در این رابطه ندارند.

امیدواریم این مقاله به شما کمک کرده باشد.

ســــــــام مـــــحــــــــــــاســــــب

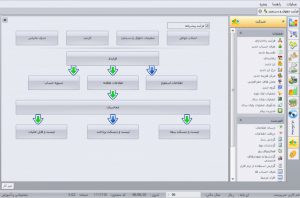

فرآیند محاسبه حقوق و دستمزد

در سازمان های مختلف افرادی تحت عنوان نیروی انسانی مشغول به کار هستند که در مقابل ارائه خدمات و در اختیار قراردادن تخصص خود جهت انجام امور محوله سازمان به آنها حقوق دریافت میکنند .

در سازمان های مختلف افرادی تحت عنوان نیروی انسانی مشغول به کار هستند که در مقابل ارائه خدمات و در اختیار قراردادن تخصص خود جهت انجام امور محوله سازمان به آنها حقوق دریافت میکنند . واحد حسابداری در این سازمان ها می بایست با دریافت و پردازش اطلاعات دقیق کارکرد این افراد و محاسبه حقوق و دستمزد آنها بتواند در قالب فیش حقوقی ریز جزئیات جبران خدمت پرسنل (حقوق) را برای آنها توجیه نماید .

در این فرآیند که عمده محاسبات آن در واحد حسابداری انجام میگیرد وجود اطلاعات دقیق و کافی بسیار اهمیت دارد که این امر نیازمند همکاری واحد های دیگر سازمان می باشد . برای اینکه این هزینه مهم و اساسی کارکنان به درستی محاسبه شود باید یک جمع هماهنگ و متبحری با هم همکاری داشته باشند و اطلاعات کافی و لازم را فراهم کنند و به واحد مالی و حسابداری ارائه نمایند این گروهها شامل واحد کارگزینی ، واحد محاسبه و ثبت ورود و خروج کارکنان و واحد حسابدرای و محاسبه کننده حقوق و دستمزد . در ادامه توضیح مختصری در خصوص این واحد ها ارائه میشود :

واحد کارگزینی

یکی از اصلیترین دغدغههای شرکتها و سازمانها، جدا از اندازه و حوزه فعالیت آنها، مدیریت منابع انسانی آنهاست. منظور از منابع انسانی یک شرکت، مجموعه افرادی ست که در آن شرکت مشغول به کارند

در دانشنامه ویکی پدیا آمده است : مدیریت منابع انسانی، استفاده از نیروی انسانی در جهت اهداف سازمان است و شامل فعالیتهایی نظیر کارمندیابی وجذب، آموزش، حقوق و دستمزد و روابط سازمانی میشود.

میتوان مجموعه عملیات مربوط به استخدام, بکارگماری، ارتقاء شغلی و تعیین میزان دستمزد کارمندان را به عنوان تعریفی مختصر (و نه کامل) از کارگزینی دانست. میتوان گفت مدیریت اطلاعات کارکنان شامل جمع آوری، نگهداری، به روز رسانی و استفاده از مجموعه ای منسجم از اطلاعات مرتبط با کارمند (که آن را به عنوان پرونده پرسنلی میشناسیم)، نیز از جمله رسالتهای مهم کارگزینی در هر سازمانی است .

مدیریت اطلاعات کارکنان شامل جمع آوری، نگهداری، به روز رسانی و استفاده از مجموعه ای منسجم از اطلاعات مرتبط با کارمند از جمله رسالتهای مهم کارگزینی در هر سازمانی است .

چه تفاوتی میان مدیریت منابع انسانی و کارگزینی وجود دارد؟ طبق بسیاری از مدلهای بلوغ منابع انسانی (از جمله مدل بلوغ قابلیتهای منابع انسانی ) ، کارگزینی به عنوان یکی از سطوح اولیه و زیربنایی بلوغ مدیریت منابع انسانی در نظر گرفته شده است. کارگزینی یکی از ابزارهایی ست که به مدیر منابع انسانی در پیشبرد فعالیتهای اولیه مدیریت منابع انسانی سازمان کمک می کند. مسئول کارگزینی می تواند گزارشی از سطح درآمد کارمندان را در اختیار مدیر منابع انسانی قرار دهد تا وی بتواند تصمیم درستی در خصوص بهبود درآمد مالی کارکنان اتخاذ کند. برنامه ریزی دورههای آموزشی به عهده واحد کارگزینی نیست ولی اینکه چه افرادی با معیارهای برنامهریزی شده، باید در دورههای آموزشی شرکت کنند و اینکه تاثیرات این برنامه ها بر ارتقاء شغلی، مزایای دریافتی و . . . چیست و چگونه اعمال میشود، معمولاً بر عهده مسئول کارگزینی است .

با توجه به تعاریف وظایف و ماهیت واحد کارگزینی و نقشی که کارگزینی در این فرایند ایفا می کند نقش هدایت کننده و تعیین کننده الزامات قانونی است در این مورد واحد کارگزینی اقدام به تهیه و ابلاغ کلیه دستورالعمل ها و روش های اجرایی مربوط به استخدام پرسنل ، شرایط استخدام آنها ، مزایایی که به هر گروه کاری تعلق میگیرد ، تسهیلاتی که سازمان می تواند به کارکنان خود ارائه دهد ، صندوق های قرض الحسنه ، تسهیلات رفاهی برای مسافرت پرسنل کرده و بخشی از این دستورالعمل ها مانند وام و صندوق های قرض الحسنه می تواند بر دریافتی پرسنل نقش داشته باشد.

واحد ثبت ورود و خروج

این واحد نقش بسیار مهمی در این فرایند داشته و باید افرادیکه به این کار گمارده میشوند صادق ، درستکار و متبحر باشند و البته نظارت دقیقی هم بر عملکرد انها وجود داشته باشد . این واحد اقدام به جمع آوری و محاسبه ساعات ورود و خروج پرسنل کرده و روزهای غیبت و مرخصی ساعتی و روزانه و ماموریت های داخل محدوده یا خارج از محدوده را محاسبه می کنند و آن را در اختیار واحد حسابداری قرار می دهند تا آنها بر اساس این اطلاعات محاسبات لازم را انجام دهند .

علت اینکه این واحد باید دقت کافی داشته باشند و به درستی کار خود را انجام دهند این است که اطلاعاتی که آنها ارائه می دهند مبنا و اساس اصلی محاسبات بوده و به طور مستقیم در دریافتی پرسنل نقش داشته و می تواند باعث تضیع حقوق انها یا کارفرما شده و مشکلات قانونی بزرگی را بوجود آورد .

به همین جهت امروزه جهت بهینه سازی و دقت هرچه بیشتر اطلاعات جمع آوری شده و نواقص و تقلبات احتمالی در ثبت ورود و خروج به روش دستی و توسط پرسنل خود واحد مسئول سازمان ها به سیستم سیستماتیک کردن و حذف حداکثری دخالت نیروی انسانی در این فرآیند پیش می روند .

از این رو اکثر اطلاعات مورد نیاز بابت ورود و خروج پرسنل در سازمان ها توسط دستگاه ساعت زن ثبت و نگهداری میشود تا در نهایت حقوق محاسبه شده دارای کمترین انحراف یا اشتباه باشد . استفاده از این دستگاه ها دارای مزیت های بسیاری همچون موارد زیر می باشد :

بالا بردن راندمان کاری و کاهش هزینه

امکان گرفتن انواع گزارش مدیریتی

کاهش تخلف و سوء استفاده با رعایت حفظ شخصیت افراد

مدیریت و پرسنل هر دو از صحت زمان های ثبت شده مطمئن هستند

محاسبه کارکرد پرسنل و حقوق و دستمزد آنها راحت تر صورت می گیرد

حفظ و نگهداری و بازیابی اطلاعات به راحتی امکان پذیر است

برنامهریزی و نظارت بر تردد کارمندان و پرسنل، نیروهای ساعتی و نیمه وقت.

واحد حسابداری

باید بگوییم این واحد نقش اساسی و تعیین کننده در این فرایند دارد یعنی پس از دریافت اطلاعات لازم از واحد های یاد شده اقدام به محاسبات مالی در این خصوص می نماید و با استفاده از فرمول های استانداردی که وجود دارد رقم نهایی دستمزد کارکنان را محاسبه کرده و برای هر یک از آنها فیش حقوقی تهیه می نماید و محاسبه این هزینه می تواند به صورت دستی و یا با استفاده از نرم افزارهای موجود در بازار انجام شود البته ناگفته نماند به دلیل پیشرفت تکنولوژی و صنعت نرم افزارهای مالی امروزه محاسبات حقوق و دستمزد نیز به سمت سیستماتیک شدن رفته تا امکان بروز اشتباهات انسانی به حداقل و سرعت تهیه اطلاعات به حداکثر برسد و پرسنل واحد حسابداری در مقابل صرف وقت زیاد تنها با تسلط بر سیستم مالی و اصول و فرمول های محاسبه حقوق اقدام به راه اندازی سیستمی مناسب برای سازمان خود کنند تا تنها انجام محاسبات ریاضی بر عهده آن باشد . همچنین با افزایش سرعت تهیه اطلاعات و پایین آمدن اشتباهات صرفه اقتصادی دستیابی به اطلاعات افزایش خواهد یافت (رعایت اصل فزونی منافع بر مخارج) در نتیجه کمتر حسابداری اقدام به انجام این محاسبات به صورت دستی می نماید و اکثر آنان ترجیح می دهند از نرم افزارهای مطمئن موجود در بازار برای این کار استفاه نمایند این نرم افزار ها طوری طراحی شده اند که با ورود برخی اطلاعات در آنها به صورت خودکار به محاسبه حقوق و دستمزد پرداخته و دست اخر هم می توانند فیش حقوقی صادر نمایند .

با نرم افزار حسابداری سپیدار؛ خیال خود را از محاسبه حقوق و دستمزد راحت کنید

یک باور غلط وجود دارد که محاسبه حقوق و دستمزد امری آسان به نظر میرسد و با یک فایل اکسل به راحتی انجام میگیرد. ولی باید توجه کرد که با افزایش نیروی انسانی، حقوق، بیمه، مالیات و سایر هزینهها، یک خطا در محاسبه میتواند برای شما دردسر آفرین باشد!

یک نرم افزار حسابداری مناسب باید بتواند اطلاعات شرکت شما را با دقت و سهولت ثبت کند تا بتوانید در زمان تصمیمگیری، گزارشهایی سریع، دقیق و یکپارچه از آنها استخراج کنید. از سوی دیگر کارکنان باید بتوانند اطلاعات مالی شرکت را به راحتی و با سرعت و دقت بالا در آن ثبت و روند کارهای جاری را دنبال کنند.

نرم افزار محاسبه حقوق و دستمزد علاوه بر سادگی رابط کاربری باید بتواند محاسبات پیچیده حقوق و دستمزد هر کارمند را به تفکیک انجام دهد. انجام این محاسبات امری زمان بر و در عین حال برای بخشهای مالی و اداری هر شرکتی بسیار مهم است. در حقیقت این سیستم به شما در افزایش میزان رضایت کارکنانتان و از سوی دیگر تعاملتان با مراکز و سازمانهای مرتبط (مانند بیمه، دارایی و غیره) کمک شایانی میکند. پیشنهاد میکنیم با مراجعه به صفحه نرم افزار حقوق و دستمزد سپیدار با امکانات سیستم حقوق و دستمزد سپیدار سیستم آشنا شوید.

در صورتی که سوال یا ابهامی درباره روش محاسبه حقوق و دستمزد دارید در زیر همین صفحه برای ما کامنت بگذارید. متخصصان ما در سپیدار سیستم پاسخگوی سوالات شما هستند.