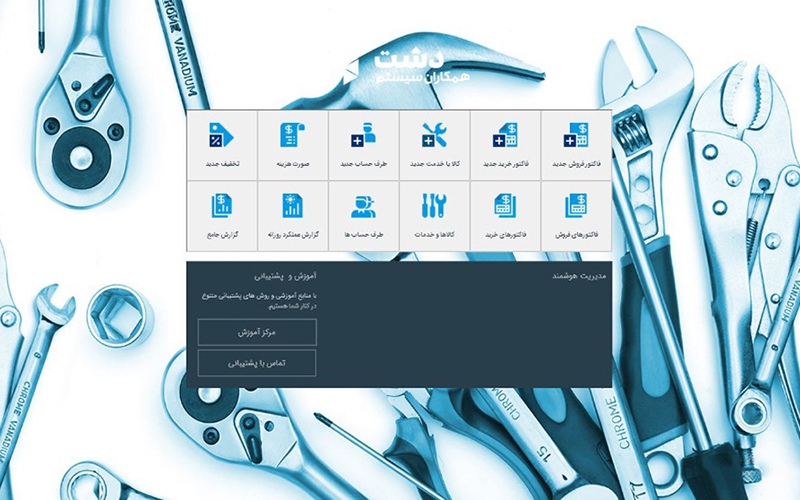

معرفی زیر سیستم های نرم افزار حسابداری سپیدار

معرفی زیر سیستم های نرم افزار حسابداری سپیدار

زیر سیستم های نرم افزار حسابداری سپیدار شامل : دو واحدی ،فروش پیشرفته ،ردیابی ،توزین

معرفی زیر سیستم حسابداری دو واحدی سپیدار

به دلیل ماهیت برخی کالاها، نیاز است نگهداری و ورود و خروج این کالاها با بیش از یک واحد انجام شود. به طور مثال برخی کالاها به صورت تک یا بسته بندی شده قابل خرید و فروش هستند یا برخی دیگر به صورت کیلو و عدد قابل مبادله میباشند. در نرمافزار حسابداری سپیدار امکان ثبت و نگهداری کالاها با دو واحد سنجش ثابت و متغیر وجود دارد .

امکانات زیر سیستم دو واحدی سپیدار :

- امکان ثبت و نگهداری موجودی کالا ها به دو واحد اصلی و فرعی

- امکان گزارش موجودی کالا ها به دو واحد اصلی و فرعی

- امکان ورود و خروج کالا با واحد اصلی و فرعی متغیر برای کالاهایی که نسبت بین واحدهای آنها همیشه ثابت نیست

معرفی زیر سیستم فروش پیشرفته سپیدار سیستم

این سیستم در کنار ماژول مشتریان فروش سپیدار باعث کارایی عملکرد فروش و مدیریت فروش میشود

ویژگی های این زیر سیستم عبارت اند از :

- امکان تعریف بسته محصول

- امکان درج کالای هدیه یا اشانتیون در فاکتور فروش و فاکتور برگشتی

- امکان تعریف انواع مدل های تخفیف پلکانی و خطی

- اعلامیه قیمت براساس پارامتر های مختلف از جمله گروه مشتری . ردیابی . ارز

- امکان تعیین تخفیف برای کالا ها در بازه های مختلف

- امکان تعریف بازار یاب در فاکتور فروش و فاکتور برگشتی با درصد مشارکتهای مختلف

- امکان تعریف انواع مختلف پورسانت به ازای هر بازار یاب به صورت درصدی و مبلغی

- امکان چاپ و تسویه حساب پورسانت

- امکان صدور خروج انبار از روی پیش فاکتور

- امکان ثبت پیش دریافت روی پیش فاکتور

- امکان رزرو موجودی انبار

- امکان ارسال و دریافت انواع مدل های تخفیف از طریق اکسل

معرفی زیر سیستم توزین سپیدار

زیر سیستم توزین شما را قادر به ارتباط با انواع باسکول مینماید. این زیر سیستم یکی از قابلیتهای نرمافزار سپیدار است.در برخی صنایع ورود کالا به انبار یا خروج از آن با استفاده از دستگاه باسکول اندازه گیری میشود و بر اساس دادههای استخراج شده از دستگاه مقادیر ورود و خروج انبار در نرمافزار سپیدار ثبت خواهد شد. برای این منظور زیر سیستم توزین سپیدار طراحی و امکان اتصال آن به نرمافزار انبار و فروش وجود دارد

برای استفاده درست از این زیر سیستم باید از طریق فرم تنظیمات باسکول، دستگاه باسکولی که قرار است مقادیر از آن خوانده شود را تنظیم نمود. از آن پس امکان ثبت و نگهداری اطلاعات وزن ماشین خالی و پر ماشین و در نتیجه وزن کالای وارد یا خارج شده از انبار در نرمافزار سپیدار وجود خواهد داشت و این مقادیر به صورت انتخابی قابل انتقال به اسناد انبار و فروش است.

امکانات زیر سیستم توزین سپیدار :

- امکان ثبت نام راننده و نوع ماشین

- امکان ثبت اطلاعاتی مثل نوع توزین،وزن پر، وزن خالی و مقدار افت

- امکان ثبت مقادیر خروجی انبار بر اساس وزن

- امکان ثبت مقادیر ورودی انبار بر اساس وزن

- امکان ارتباط با باسکولهای مختلف

زیر سیستم ردیابی سپیدار:

این محصول یکی از زیر سیستمهای عرضه شده برای بستههای اصلی بوده که با نام زیر سیستم ردیابی شناخته میشود. وظیفه این زیر سیستم این است که ورود و خروج کالاها را با مشخصه خاص ثبت کرده و سپس از طریق این مشخصه، گردش کالا قابل ردیابی خواهد بود. این نرمافزار جهت ردیابی کالاها از لحظه خرید یا ساخت تا لحظه فروش طراحی شده است.

به طور مثال سیم کارت به عنوان کالا و شمارهها به عنوان ردیابی در نظر گرفته میشوند با این عمل میتوانیم گزارش بگیریم که دقیقا چه شماره ای را از کدام تامین کننده خریداری و به کدام مشتری به فروش رساندیم و یا کالاهایی تولید شده که دارای تاریخ انقضاء هستند میتوانید در ردیابی ، تاریخ انقضاء را در لحظه خرید مشخص کنید و در لحظه خروج از انبار کالاها را به ترتیب تاریخ انقضاء خارج کنید.

امکانات زیر سیستم ردیابی :

- امکان ثبت ورود و خروج کالاها با (بچ نامبر، سری ساخت، تاریخ انقضاء، رنگ و …)

- امکان ردیابی گردش کالاها با (بچ نامبر، سری ساخت، تاریخ انقضاء، رنگ و …)

- نگهداری موجودی کالا به تفکیک ردیابی

- امکان تهیه کاردکس کالا به تفکیک ردیابی

خرید نرم افزار مناسب برای فروشگاه های پوشاک و کیف و کفش

خرید نرم افزار فروشگاهی مناسب برای فروشگاه های پوشاک و کیف و کفش

فروشگاه داران پوشاک یا کیف و کفش به موجب ثبت فعالیت های مالی و برای تسریع در صدور فاکتورها و دیگر امور حسابداری فروشگاه خود و همچنین نیاز به اطلاع دقیق و آنی از موجودی کالا ، بانک و صندوق فروشگاه، نیاز به استفاده از نرم افزار حسابداری فروشگاهی دارند. لذا بهتر است به خرید نرم افزار حسابداری فروشگاهی با ویژگی های مناسب با کار پوشاک اقدام کنند.

چند ویژگی های مهم جهت خرید نرم افزار فروشگاهی مناسب برای صنف پوشاک و یا کیف و کفش :

۱ – سهولت و سرعت در تعریف پوشاک با سایزها و مدل های مختلف از طریق جدول ماتریس کالا

۲ – تعریف کالا از طریق اکسل

۳ – وجود اعلامیه قیمت فروش و ثبت خودکار قیمت فروش در فاکتور

۴ – اعمال تخفبف های دوره ای برای کالاها

۵ – استفاده از کلیدهای میانبر و سرعت در ثبت فاکتور

۶ – امکان مشاهده آخرین قیمت خرید و آخرین قیمت فروش هنگام صدور فاکتور فروش

۷ – گزارش لحظه ای از موجودی کالاها ، اصلاح موجودی و انبارگردانی کالاها

۸ – گزارش سود کالا

۹ – امکان تعریف فروشنده و محاسبه پورسانت در سیستم

۱۰ – گزارش عملکرد یک روز از خرید ، فروش ، دریافت و پرداخت

۱۱ – ارسال انواع پیامک برای مشتریان از قبیل پیام تشکر ، پیام تبریک و…

۱۲ – ثبت صورت هزینه ها

۱۳ – گزارش از لیست بدهکاران و بستانکاران مجموعه بصورت یکجا

۱۴ – امکان ثبت ورود و خروج دارایی ها و ثبت استهلاک آن ها

نرم افزار فروشگاهی دشت همکاران سیستم نسخه پوشاک ، با داشتن امکانات فوق و همچنین امکانات و گزارشات حائز اهمیت دیگر ، سهولت درکارِ کاربر و همچنین اطمینان از گزارشات را به عمل آورده است .

شما می توانید برای دریافت اطلاعات بیشتر ، مشاوره ی قبل از خرید و یا دموی رایگان نرم افزار با کارشناسان ما در ارتباط باشید.

شماره تماس : ۰۲۱۴۳۴۹۷ داخلی : ۴۰۵

معرفی نرم افزار دشت ابزار و یراق آلات ساختمانی

معرفی نرم افزار فروشگاهی دشت ابزار و یراق آلات ساختمانی

با گستردگی عملیات عمرانی و تنوع در ابزارآلات ساختمانی و ازدیاد فروشگاه های عرضه این محصولات در سراسر کشور ،گروه نرم افزار فروشگاهی دشت همکاران سیستم نسخه ای ویژه صنف ابزار و یراق ساختمان روانه بازار کرده است .

فروشگاه داران ابزار و یراق ساختمانی برای ساماندهی دخل و خرج فروشگاه خود ،افزایش سرعت و دقت در عملیات خرید و فروش ،چند انباری ، محاسبه سود و زیان ،مانده حساب ،همچنین داشتن بودن کالاهای از پیش تعریف شده میتوانند از نرم افزار فروشگاهی دشت نسخه ابزار و یراق ساختمانی بهره مند گردند .

امکانات مهم نرم افزار :

- کاربری آسان در صورت استفاده تمامی پرسنل فروشگاه

- جستجوی هوشمند کالاها و طرف حساب ها

- سرعت در ثبت فاکتور فروشزا

- تعریف چند انبار و انتقال بین انبارها

- گزارش گیری های متنوع مانند گزارش موجودی کالاو…

- ارتقا به نسخه های شبکه و استفاده همزمان دو یا چند کاربر

- تهیه نسخه پشتیبان بصورت اتوماتیک یا دستی

- دارا بودن پشتیبانی فنی جهت بروز مشکلات هنگام استفاده از نرم افزار

- بیش از ۱۶ هزار کالای تعریف شده از ابزار و یراق ساختمانی

نرم افزار فروشگاهی دشت نسخه ابزار و یراق ساختمانی در ۳ سطح پایه ،استاندارد و پیشرفته ،توسط شرکت همکاران سیستم ارائه شده است.

جهت کسب اطلاعات بیشتر ، مشاوره و دموی رایگان و معرفی نرم افزارفروشگاهی دشت ابزار و یراق آلات ساختمانی با کارشناسان ما در تماس باشید.

021-43497

داخلی 405

کدام نرم افزار فروشگاهی و ثبت فروش را انتخاب کنیم؟

کدام نرم افزار فروشگاهی و ثبت فروش را انتخاب کنیم؟

روشهای کارآمد برای مدیریت فروشگاه

مدیریت مالی یک فروشگاه برای در اختیار داشتن اطلاعات حسابها، انبارداری، سود و زیان و کم شدن اشتباهات حسابداری از موارد با اهمیت آن فروشگاه است. اداره هر فروشگاهی مستلزم داشتن دانش نسبی مالی در کنار تهیه یک نرم افزار فروشگاهی برای رونق بخشیدن به فرآیند فروش است.

نرم افزار فروشگاهی و ثبت خرید و فروش

هر فروشگاه به انواعی از سیستم مدیریت نیاز دارد تا بتواند خریدهای خود را در سیستم فروشگاهی ثبت کند. زمانیکه تصمیم به خرید کالایی میگیرید، بسیار ضروری است که خرید کالا را ثبت کرده تا در زمان فروش کالا به مشکل برنخورید و حتی از مقدار پول در صندوق خود به طور دقیق باخبر باشید.

مدیریت نقدینگی

ثبت نقدینگی یکی از آیتمهایی بسیار مهم در فروشگاه های خرده فروشی می باشد. به منظور انتخاب صحیح یک سیستم فروشگاهی برای حرفه ی خود، ابتدا باید اجزای مختلف سیستم ثبت نقدینگیتان را بشناسند. میزان نقدینگی که یک خردهفروش باید در دسترس داشته باشد، بر حسب حجم فروش، توانایی نگهداری آن با خیالی راحت و نیز انواع پرداخت مشتریان، متفاوت است. به دلایل امنیتی، شما هرگز نباید بیش ازآنچه نیازدارید، پول در دسترس داشته باشید.

نرم افزار فروشگاهی ، تبادلات با مشتری را برای یک خردهفروش پردازش میکند که شامل ارائهی توضیحات و قیمت کالا، ارزش افزوده و سایر کسورات است. این نرمافزارها توانایی پردازش کالاهای مرجوعی، تعلیق فاکتور، و گزارش مالی خردهفروشی را داراست. .

نیازهای مشتری

فروشندگان باید نیازهای خاص حرفهی خود را مدنظر داشته باشند. بطور مثال آیتم های فروش در فروشگاه های پوشاک با فروشگاه های سوپر مارکت و فروشگاه های لوازم یدکی خودرو متفاوت است . جدای از آیتم ها، مشتریانی که به فروشگاه ها مراجعه میکنند متفاوت بوده و خواسته های مختلفی از محصول خریداری شده دارند و شکل خریدشان باهم فرق دارد.

نرم افزار فروشگاهی دشت همکاران سیستم

نرم افزار فروشگاهی دشت محصولی از شرکت همکاران سیستم که در جهت مدیریت فرآیندهای مالی فروشگاهها طراحی و تا به امروز توانسته بخش قابل توجهی از اصناف را تحت پوشش خود قرار دهد. این نرم افزار با ارائه سطح های مختلف از قبیل پایه ، استاندارد ، پیشرفته و اضافه کردن نیازهای اصناف مختلف ، از جمله سوپر مارکت ، پوشاک و کیف و کفش ، آرایشی بهداشتی ، لوازم یدکی خودرو ، ابزارو یراق ساختمانی ، قنادی و خشکبار توانسته طیف گستره ای از فروشگاه داران را راضی و مجاب به خرید این بسته ها نماید.

جهت کسب اطلاعات بیشتر درباره کدام نرم افزار فروشگاهی و ثبت فروش را انتخاب کنیم؟ دموی رایگان و یا خرید بسته ها با ما در ارتباط باشید.

021-43497

داخلی 405

حسابداری تولیدی چیست؟

حسابداری تولیدی چیست؟

هزینهیابی شرکتها به خصوص در کارخانهها بسیار حائز اهمیت است. شناسایی این هزینهها تاثیرگذار بر خرید شرکت، مذاکرات، قیمتگذاری، ارائه تخفیف، بودجهریزی و غیره است. سیستمهای موثر هزینهیابی عامل بقای کسب و کارها به خصوص در حوزه تولید است. ثبت و ضبط دقیق اطلاعات و شناسایی هزینههای تولید عامل قیمتگذاری بهینه فروش است.

فرایند تولید در سیستم سپیدار

در این قسمت به فرآیند تولید در نرم افزار مالی سپیدار میپردازیم و مراحل را به ترتیب برای شما توضیح خواهیم داد.

فرمول ساخت (BOM)

BOM یا به عبارتی (Bill of Material) به معنی درختواره مواد و قطعات مرتبط به تولید یک محصول است. BOM یا فرمول ساخت معمولاً به صورت یک جدول از مواد و قطعاتی که مشخصاتی از قبیل استاندارد ابعاد، شکل، جنس مواد، وزن مواد و غیره دارد شناسایی میشود؛ اما در ساختار تولید بیشتر به مقدار موجودی کالا و انباری که مواد برای یک محصول از آن خارج میگردد توجه میشود.

در اغلب موارد BOM لیست مواد و قطعاتی که نشان دهنده اجزا تشکیلدهنده محصول است را نمایش میدهد؛ که شامل کلیه اجزا محصول، ترتیب ساخت و تعداد هر یک از اجزا برای ساخت یک واحد از محصول است .

2- پیشبینی تولید

پیشبینی تولید جهت شناسایی مواد اولیه مورد نیاز برای تولیدات مختلف کاربرد دارد و به کاربر کمک میکند محصولاتی با فرمولهای مختلف تولید به چه مواد اولیهای نیاز دارد و با توجه به موجودیهای ثبت شده در سیستم کاربر چه مقدار مواد باید خریداری نماید.

3- سفارش تولید محصول

عملیات مورد نیاز برای ساخت محصولات و برنامه مراحل تولید، با توجه به سفارشهای تولیدی دریافت شده، ظرفیتهای ماشینآلات کارخانه، مواد و ملزومات، تعیین میگردد و در نهایت عملکرد تولید ثبت و کنترل شده، با توجه به انحراف تولید نسبت به سفارش شناسایی میگردد.

4- صدور خروج انبار

در این مرحله برای تولید محصول ما نیاز به مواد اولیه داریم که باید خروج آن از انبار مواد اولیه زده شود که این مواد اولیه در فرمول ساخت تعیین شدهاند .

5- صدور رسید انبار

صدور رسید انبار به این معنا است که رسید انباری از نوع تولید صادر میکنیم برای محصول تولید شده در فرم سفارش محصول.

6-قیمت گذاری اسناد انبار

در این استراتژی، روشی ساده را در پیش میگیریم. هزینههای تولید را جمع میکنیم و سودی برای محصول در نظر میگیریم. قیمتی که برای کالا یا خدمت مشخص میشود ترکیبی خواهد بود از هزینههای آن به همراه سودی که برای آن مشخص شده است. این استراتژی از پرکاربردترین استراتژیهاست و مورد استفاده بسیاری از کسب و کارها نیز هست. البته محاسبه هزینهها و قیمت تمام شده محصولات ممکن است در برخی موارد دشوار باشد.

آموزش بخشهای مختلف سیستم تولید سپیدار

تنظیمات سیستم سفارش

از منو سمت راست وارد تنظیمات شده و مجدد در قسمت عملیات بر روی گزینه تنظیمات کلیک میکنیم. در پنجره باز شده تنظیمات سیستم سپیدار بر روی تب سفارش تولید محصول کلیک میکنیم.

در تنظیمات سفارش کار محصول گزینه ای وجود دارد با عنوان کنترل مصرف مواد بر اساس سفارش که به معنا این است در هنگام خارج کردن مواد اولیه کنترلی بر روی مقدار خارج شدن مواد از انبار باشد یا خیر.

فرمول ساخت

از منوی سمت راست سیستم سفارش کار را انتخاب کرده و در قسمت عملیات فرمول ساخت جدید را انتخاب میکنیم. سپس وارد فرم فرمول ساخت میشویم.

فرم فرمول ساخت به 3 مرحله تقسیم میشود. مرحله اول اطلاعات تکمیلی فرمول ساخت، مرحله دوم مواد اولیه برای تولید محصول، مرحله سوم مواد جایگزین برای مواد اولیه که هرکدام از مراحل بصورت کامل گفته خواهد شد.

مرحله اول فرمول ساخت

- کد فرمول

در این قسمت برای فرمول خود کد تعیین میکنیم. مثال: 19 - عنوان فرمول

در اینجا برای فرمول خود عنوانی دلخواه انتخاب کنید. مثال: فرمول ساخت میزعسلی - محصول

در اینجا باید محصول مورد نظری که قرار است تولید شود که قبلا در تعریف کالا تعریف کرده ایم را انتخاب کنیم.

برای مثال: میز عسلی

- واحد

در اینجا واحد اصلی یا فرعی که برای کالای محصول در هنگامی که کالا را تعریف و انتخاب کردیم نمایش داده میشود. مثال: عدد - مقدار

در این قسمت مقداری که قرار است با توجه به مواد اولیه ای که در فرمول ساخت میاوریم کالای محصول تولید شود را وارد میکنیم. مثال: برای تولید 6 عدد میز عسلی ما نیاز به: 1 کیلو چسب+چوب راش+2 کیلو رنگ و….. نیاز داریم که آن 6 عدد میزعسلی تولید شده همان عددی است که در قسمت مقدار وارد کرده ایم. - سربار برآوردی

یکی مهمترین اجزای بهای تمام شده، سربار ساخت است. سربار در واقع هزینهای است که مستقیماً در ساخت کالا و تولید محصول دخالت ندارد و به راحتی نمیتوان آن را به تولید کالا یا محصولی مشخصی اختصاص داد. مثلا: هزینه آب و برق و گاز مصرفی کارخانه، هزینه اجاره کارخانه، هزینه بیمه اجتماعی سهم کارفرما، هزینه حقوق سرپرستان نمونههایی از هزینه سربار است.

دو نوع از رایج ترین روشهای طبقه بندی سربار به صورت زیر است:

- سربار مستقیم و سربار غیر مستقیم: سربار مستقیم، هزینههایی که مستقیمأ به دایره یا ماشین بخصوص ارتباط داشته باشند. مانند: هزینههای مربوط به یک دایره معین شامل: مواد سوختی، هزینه سرپرستی، دستمزد غیر مستقیم، تعمیر ماشین آلات و … . سربار غیر مستقیم، هزینههایی که نمیتوان آنها را مستقیمأ به حساب یک دایره تولیدی یا خدماتی تخصیص داد. مانند هزینه برق، اجاره و… .

مهمترین هدف طبقهبندی هزینههای سربار به مستقیم و غیر مستقیم، تعیین سود آوری محصولات مختلف و مشخص کردن سهم هر دایره در سود مؤسسه است. - سربار ثابت، سربار متغیر و سربار نیمه متغیر: این طبقه بندی با هدف رسیدن به اهداف از پیش تعیین شده مدیران با تصمیم گیری در مورد حجم، قیمت گذاری محصولات و کنترل هزینهها.

- دستمزد برآوردی

در این قسمت دستمزد برآوردی برای تولید محصول مورد نظر را وارد میکنیم. دستمزد به 2 دسته زیر تقسیم میشود:

دستمزد مستقیم:

حقوق و مزایایی است که به کارکنان مستقیم تعلق میگیرد و جزئی از بهای کالای در جریان ساخت به شمار میرود.

دستمزد غیر مستقیم:

حقوق و مزایایی است که به پرسنل غیرمستقیم در خط تولید تعلق میگیرد و جزئی از سربار ساخت به شمار میرود. مانند نگهبان سوله، آشپزخانه کارخانه و … جزئی از سربار ساخت به حساب میآید.

نکته: فیلدهای سربار برآوردی و دستمزد برآوردی را میتوان خالی گذاشت و یا پر کرد.

- وضعیت

این گزینه برای فعال یا غیر فعال کردن فرمول است.در صورتی که این گزینه فعال نباشد هنگامیکه در فرم سفارش محصول میخواهیم فرمول انتخاب کنیم فرمول مورد نظر را در آنجا نمایش نمیدهد.

مرحله دوم

مواد اولیه

در این قسمت باید موادی اولیه ای که قرار است برای تولید محصول استفاده شود را انتخاب کنیم. که این مواد اولیه قبلا به عنوان کالا در سیستم تعریف شده است. برای اضافه کردن کالا (مواد اولیه) در مرحله دوم ابتدا + زرد رنگ سمت راست را انتخاب میکنیم و سپس از بین کالاهای تعریف شده در سیستم کالاهای مورد نیاز محصول نهایی را انتخاب میکنیم. مثال: 2 کیلو چسب + چوب راش +1 کیلو رنگ و…..

نکته: هر محصول تولید شده در هر سفارش محصولی میتواند خود مواد اولیه محصول دیگری باشد.

مرحله سوم

مواد جایگزین

در این قسمت شما میتوانید برای هریک از مواد اولیه ای که برای تولید محصول آورده اید مواد جایگزین انتخاب کنید و نسبت آن را نیز تعیین کنید.برای انتخاب کالای جایگزین ابتدا بر روی مواد اولیه اصلی کلیک کرده و سپس در قسمت مواد جایگزین کالای جایگزین برای آن مواد اولیه را با + زرد رنگ انتخاب میکنیم.

برای مثال: چوب راش در مواد اولیه برای تولید میز عسلی آورده شده است.در صورتی که موجودی چوب راش در انبار به پایان برسد سیستم بصورت خودکار چوب دیگری را که در مواد جایگزین انتخاب کرده ایم استفاده میکند و ممکن است از چوب راش برای مقدار 6 عدد میز عسلی 100 متر مربع باشد ولی چوب جایگزین 120 متر مربع باشد که این نسبت را در قسمت نسبت جایگزینی اعمال میکنیم.

نکته بسیار مهم: ( زمانی که فرمول ساخت ثبت شد و در سفارش تولید محصول استفاده شد دیگر امکان ویرایش یا حذف آن وجود ندارد.)

پیش بینی تولید

از منوی سمت راست سیستم سفارش کار را انتخاب کرده سپس از قسمت عملیات، پیش بینی تولید را انتخاب کنید. کارایی پیش بینی تولید این است قبل از اینکه بخواهیم محصولی را تولید کنیم محاسباتی را انجام دهیم تا بدانیم با توجه به فرمول ساختی که برای محصول مورد نظر ساختیم چه مقدار مواد اولیه مورد نیاز است و یا موجودی حال حاضر انبار چقدر است و یا مواد مورد نیاز برای تولید محصول را چه مقدار نیاز داریم و باید سفارش دهیم.

جهت پیش بینی بهای تمام شده محصول ابتدا در قسمت بالایی فرم محصولی که قرار است تولید شود را انتخاب کرده و سپس فرمول ساختی که برای محصول ساخته ایم را انتخاب میکنیم و این امکان وجود دارد یک محصول چندین فرمول ساخت داشته باشد. در ستون واحد نیز واحد اصلی محصول است.

بعد از تکمیل قسمت اول از بالای فرم پیش بینی تولید بر روی علامت کلیک کرده تا محاسبه انجام شود.

بعد از انجام محاسبه قسمت دوم فرم پیش بینی تولید پر خواهد شد و نتیجه محاسبه را نمایش میدهد.

ستونهای قسمت دوم فرم:

مقدار اصلی مورد نیاز: در این ستون مقدار مواد اولیه ای که برای محصول نهایی نیاز است نمایش داده میشود.

مقدار موجودی انبار: در این ستون مقدار موجودی مواد اولیه در انبار را نمایش میدهد.

مقدار نیازمند سفارش: این ستون نشانگر آن است که چه مقدار مواد برای محصول موجود نیست و نیاز به سفارش دارد.

فرمول دارد: این ستون نشان میدهد که مواد اولیه ای که در ساخت محصول استفاده شده است آیا خودش هم محصول بوده است و حالا در ساخت محصول دیگری شرکت میکند یا خیر. در صورت داشتن تیک یعنی فرمول ساخت داشته و محصول است و اگر تیک نداشته باشد یعنی این مواد اولیه در هیچ سفارش محصولی شرکت نکرده است.

سفارش تولید محصول

فرم سفارش تولید محصول فرمی است که با استفاده از فرمول ساختی که برای تولید محصول ساختیم میتوانیم محصول نهایی را تولید و بهای تمام شده محصول را بدست آوریم. ابتدا توضیحاتی در مورد فرم سفارش تولید محصول میدهیم و سپس آموزش کار با آن.

از منوی سمت راست سیستم سفارش کار را انتخاب میکنیم، سپس از بخش عملیات گزینه سفارش را انتخاب میکنیم فرم سفارش تولید محصول است.

- انتقالی از سال قبل

این گزینه برای زمانی است که ما سفارش تولید محصولی داشته باشیم که از سال قبل به سال جدید منتقل شده باشد و همچنان در حال تولید آن باشیم و به پایان نرسیده باشد.

نکته: با زدن تیک این گزینه سلکتور سفارش مبنا فعال میشود.

- قابل انتقال به سال بعد

این گزینه ما بدانیم تولید محصول در سال جاری به پایان نمیرسد و ادامه آن در سال بعد است. با زدن این گزینه در سال بعد میتواینم سفارش محصول را فراخوانی کنیم.

مرکز تولید

مرکز هزینه ای است که قبلا تعریف کرده ایم (شرکت >> مرکز هزینه جدید).

محصول

محصولی که قرار است تولید شود و قبلا در تعریف کالا آن را تعریف نموده ایم و همچنین برای آن فرمول ساخت، ساخته ایم را در این قسمت انتخاب میکنیم.

فرمول

از این قسمت فرمول ساخت مورد نظر برای محصول را انتخاب میکنیم. یک محصول میتواند چندین فرمول ساخت داشته باشد.

واحد سنجش

با انتخاب فرمول ساخت محصول این قسمت با توجه به واحد سنجشی که در فرمول ساخت انتخاب کردیم بصورت خودکار تکمیل میشود.

مقدار

این قسمت با توجه به مقداری که از فرمول ساخت مورد نظر میتوان محصول تولید کرد بصورت خودکار تکمیل میشود.

سفارش مبنا

این قسمت زمانی فعال میشود که تیک گزینه انتقالی از سال قبل فعال باشد.در واقع سفارش محصولی که از سال قبل منتقل میشود به سال جاری را فراخوانی میکند.

شماره

شماره فرم سفارش تولید محصول است که در این قسمت وارد میشود.

تاریخ

در این قسمت تاریخ فرم سفارش تولید محصول را وارد میکنیم.

مشتری

ممکنه محصولی که در حال تولید آن هستیم مشتری سفارش ساخت آن را داده باشد و بخواهیم گزارشاتی داشته باشیم از سفارشاتی که مشتریان به ما داده اند، بنابراین از این قسمت میتوانیم مشتریانمان را انتخاب کنیم.

مقدار ضایعات

در این قسمت مقدار ضایعاتی که از تولید این محصول بدست میآید را میتوانیم مشاهده کنیم.

مقدار تولید و ضایعات:

این قسمت نشانگر مجموع مقدار ضایعات و تولید ما است.

در بخش مواد اولیه آنچه که ما بعنوان مواد اولیه در فرمول ساخت محصول انتخاب کردیم جایگذاری میشود.

در قسمت پایین فرم محاسباتی که انجام شده نمایش داده میشود .از جمله این محاسبات میتوان به ریز موارد مصرفی که در سال قبل یا در سال جاری استفاده شده است و همچنین سربار و دستمزد برآوردی که در تولید محصول نقش داشته است محاسبه میشود و در آخر بهای تمام شده برآوردی محصول و بهای تمام شده هر واحد محصول و مقدار واقعی شده نمایش داده میشود.

آموزش کار با فرم سفارش محصول

در فرم سفارش تولید 7 گزینه مهم بعد از جا گذاری اطلاعات در فرم وجود دارد که باید به آنها توجه کرد و آنها را به خوبی شناخت که در ادامه به تک تک آنها اشاره شده و توضیح کامل داده میشود.

.1 صدور خروج انبار

برای خارج کردن مواد از انبار مواد اولیه صدور خروج انبار که در بالای فرم سفارش تولید محصول قرار دارد را میزنیم.اگر کالاهایی که در حال خروج هستند عامل ردیابی داشته باشند و یا از انبارهای مختلف باشند با زدن صدور خروج انبار فرم خروج انبار باز شده و بعد از تکمیل کردن و تایید خروج انبار خارج میشوند.اما اگر از یک انبار بوده و عامل ردیابی نداشته باشند بصورت خودکار خروج انبار صادر میشود.

نکته: خروج انبار از نوع تولید را میتوان خارج از فرم سفارش تولید محصول نیز صادر کرد.خروج انبار از نوع مصرف صادر میشود. همچنین میتوان خروج مواد اولیه را طی چند مرحله از انبار خارج کرد.

2 صدور رسید انبار

بعد از صدور خروج انبار نوبت به رسید محصول تولید شده میرسد که میتوان با زدن صدور رسید انبار در بالای فرم سفارش تولید محصول اینکار را انجام داد.

نکته: برای صدور رسید انبار میتوانیم فی هر واحد تولید شده محصول را وارد کنیم و همچنین میتوانیم در آخرین مرحله سفارش تولید محصول قیمت گذاری کنیم.

*توجه: بهتر است بعد از صدور رسید انبار، قیمت گذاری اسناد انبار مواد اولیه انجام شود تا در ادامه کار دچار مشکل نشویم.

3. اتمام تولید

در این مرحله وقتی تولید محصول پایان میابد اتمام را در بالای فرم سفارش کار محصول میزنیم. بعد از زدن اتمام سربار برآوردی و دستمزد برآوردی محاسبه شده در پایین فرم سفارش تکمیل میشود.

5- محاسبه

برای انجام محاسبه نیاز است قیمت گذاری اسناد انبار مواد اولیه انجام شود برای اینکار ازسیستم تامین کنندگان و انبار در بخش عملیات گزینه قیمت گذاری اسناد انبار را میزنیم.

در فرم باز شده انبار مورد نظر را انتخاب کرده و تا تاریخی که میخواهیم قیمت گذاری انجام شود تاریخ را وارد میکنیم و محاسبه قیمت گذاری را میزنیم و سپس وارد فرم سفارش تولید محصول شده گزینه محاسبه در بالای فرم را میزنیم.بعد از زدن گزینه محاسبه قسمت مواد مصرفی تکمیل شده و غیر قابل ویرایش است.

6. برگشت از محاسبه

در هرزمان اگر بخواهیم به مرحله قبل از محاسبه برگردیم از گزینه برگشت از محاسبه استفاده میکنیم.

7- قیمت گذاری برآوردی رسید

در مرحله آخر قیمت گذاری برآوردی رسید را انجام میدهیم که با توجه به هزینهها(مواد مصرفی، سربار برآوردی، دستمزد برآوردی)بهای تمام شده به ازای هر واحد از محصول قیمت گذاری میشود و با انجام این مرحله آخرین مرحله سفارش محصول به پایان میرسد.

ثبت دستی سفارش تولید محصول در صورت نداشتن سیستم سفارش کار

جهت ثبت مونتاژ محصول میبایست مراحل ذیل را رعایت کرد:

1- ثبت رسید انبار از نوع خرید (داخلی/وارداتی)

با این عمل اقلام خریداری شده A و B و C به انبار مواد اولیه اضافه میگردد.

**نمونه سند در این مرحله:

موجودی انبار مواد اولیه ( xxx بدهکار)

حسابهای پرداختنی ( xxx بستانکار)

– ثبت خروج انبار از نوع مصرف

با این عمل اقلام A و B و C مواد اولیه را به مرکز هزینه ارسال میگردد.

نمونه سند در این مرحله:

کار در جریان ساخت xxx (بدهکار)

موجودی انبار مواد xxx (بستانکار)

– ثبت رسید انبار از نوع تولید

با این عمل محصول تولید شده ABC از مرکز هزینه به انبار محصول اضافه میگردد.

**نمونه سند در این مرحله:

موجودی انبار محصولات xxx |(بدهکار)

کار در جریان ساخت ( xxx بستانکار)

سیر تحول رسیدگی به تراکنشهای بانکی توسط سازمان امور مالیاتی

همانطور که میدانید در سال ۱۳۹۴ اصلاحیه قانون مالیاتهای مستقیم تصویب شد. یکی از مواد تغییر یافته این قانون، ماده ۱۶۹ مکرر بود. ماده پیشین بیشتر روی شماره اقتصادی، نحوه صدور صورتحساب و گزارش معاملات مؤدیان متمرکز بود. اما همانگونه که در ادامه میبینیم، در ماده اصلاحی صحبت از یک نظام یکپارچه اطلاعات مالیاتی مؤدیان به میان آمد: «به منظور شفافیت فعالیتهای اقتصادی و استقرار نظام یکپارچه اطلاعات مالیاتی، پایگاه اطلاعات هویتی، عملکردی و دارایی مؤدیان مالیاتی شامل مواردی نظیر اطلاعات مالی، پولی و اعتباری، معاملاتی، سرمایهای و ملکی اشخاص حقیقی و حقوقی در سازمان امور مالیاتی کشور ایجاد میشود.»

این ماده قانونی تمام ارکان بازارهای مالی و پولی از جمله بانکها را موظف کرد که اطلاعات خود را برای تکمیل پایگاه فوق در اختیار سازمان امور مالیاتی قرار دهند: «وزارتخانهها، موسسات دولتی، شهرداریها، موسسات وابسته به دولت و شهرداریها، موسسات و نهادهای عمومی غیردولتی، نهادهای انقلاب اسلامی، بانکها و موسسات مالی و اعتباری، سازمان ثبت اسناد و املاک کشور و سایر اشخاص حقوقی اعم از دولتی و غیردولتی که اطلاعات مورد نیاز پایگاه فوق را در اختیار دارند یا به نحوی موجبات تحصیل درآمد و دارایی برای اشخاص را فراهم میآورند، موظفند اطلاعات به شرح بستههای ذیل را در اختیار سازمان امور مالیاتی کشور قرار دهند.»

بر اساس ماده مذکور، اطلاعات مورد نظر سازمان امور مالیاتی در ۵ طبقه تقسیم میشود: اطلاعات هویتی، معاملاتی، مالی و اعتباری، اموال و املاک و سایر اطلاعات. همچنین در تبصره ۵ این ماده آمده است: «ترتیبات اجرای احکام این ماده و نحوه دسترسی برخط، تعیین حد آستانه (تعیین حداقل رقم اطلاعات)، دریافت و ارسال اطلاعات و مهلت آن با حفظ محرمانه بودن آن از اشخاص مذکور بهموجب آییننامهای است که ظرف مدت شش ماه از تاریخ تصویب این قانون با پیشنهاد سازمان امور مالیاتی کشور و مشارکت بانک مرکزی جمهوری اسلامی ایران تهیه میشود و بهتصویب وزیران امور اقتصادی و دارایی و دادگستری میرسد.»

در تاریخ ۲۹ دیماه سال ۱۳۹۵ آییننامه اجرایی تبصره فوق ابلاغ شد. در این آییننامه برای انواع اطلاعات حد آستانهای تعریف شد، از جمله مبلغ پنج میلیارد ریال و بیشتر، برای جمع گردش بدهکار یا بستانکار کلیه حسابهای بانکی اشخاص در طی یک سال شمسی! و از همین جا بود که دردسر شروع شد. شاید وزارت اقتصاد و سازمان امور مالیاتی در زمان ابلاغ این آییننامه، مقیاس دقیقی برای تعیین حد آستانه نداشتند، یا بررسی میدانی دقیقی صورت نگرفته بود، زیرا که این عدد حجم بسیار زیادی از حسابهای اشخاص را شامل میشود و شاید حداقل برای شروع این فرآیند، هزینه بررسی آن برای سازمان بیشتر از فایده آن میشد. مشکل درست شده بود و حتی دستورالعملهای شماره ۵۰۵/ ۹۵/ ۲۰۰ و ۵۰۵/ ۹۶/ ۲۰۰ تاریخهای ۰۲/ ۰۴/ ۱۳۹۵ و ۲۴/ ۰۲/ ۱۳۹۶ سازمان در مورد «نحوه بررسی و رسیدگی به تراکنشهای بانکی مشکوک» کمکی به این مشکل نکرد. برای تعداد زیادی از اشخاص حقیقی از جمله اعضای هیاتمدیره شرکتها و کارمندان برگههای تشخیص چند میلیونی یا میلیاردی صادر شد. اگر هدف وسیله را توجیه میکند که هیچ، اما اگر رضایت مؤدیان برای سازمان امور مالیاتی مهم است که حتما است، این روش مشکلات زیادی برای اشخاص حقیقی به وجود آورد که موجب اعتراض مؤدیان به دیوان عدالت اداری شد و اتفاقا دیوان رایهای مناسبی در این خصوص صادر کرد.

در تاریخ ۲ دیماه سال ۱۳۹۶ سازمان امور مالیاتی، دستورالعمل ۵۲۵/ ۹۶/ ۲۰۰ را با این شرح ابلاغ کرد«با عنایت به سوالات و ابهامات ماموران مالیاتی درخصوص رسیدگی هرچه بهتر و صحیحتر به اطلاعات واصله و در راستای تعامل بیشتر با مؤدیان محترم مالیاتی ضمن تاکید بر اجرای مفاد بندهای مقرر در دستورالعمل ۵۰۵/ ۹۶/ ۲۰۰، موارد زیر مورد تاکید قرار میگیرد.» یکی از مواردی که مورد تاکید قرار گرفت افزایش حد آستانه از ۵ میلیارد ریال به ۵۰ میلیارد ریال بود. گرچه طبق قوانین مبارزه با پولشویی و مالیاتهای مستقیم، هر تراکنشی فارغ از مبلغ آن، میتواند بهعنوان یک تراکنش مشکوک مورد بازرسی و پیگیری قرار گیرد. اما تعیین حد آستانه موجب اولویت قرار گرفتن بررسی تراکنشهایی میشود که احتمالا برای بخش درآمدی سازمان امور مالیاتی مفیدتر خواهد بود. خاصه اینکه قرار بود این تراکنشها از سال ۱۳۹۱ مورد رسیدگی قرار گیرد!

۳۱ فروردین ماه امسال بود که سازمان امور مالیاتی دوباره بخشنامهای را به شماره ۱۶/ ۹۹/ ۲۰۰ با موضوع «نحوه بررسی و رسیدگی به اطلاعات پولی و مالی واصله از جمله تراکنشهای بانکی» صادر کرد و به نظر میرسد این بخشنامه، نسبت به دستورالعملهای پیشین واقعبینانه و عملیتر است. در ذیل بخشی از نکات قابل تامل این بخشنامه آمده است:

۱- اختیار به اکثریت اعضای کمیته ویژه رسیدگی، در مورد عدم رسیدگی به تراکنشهایی که بهصورت تقریبی با عملکرد مالی یا مالیاتی مؤدی همخوانی دارد.

۲- کفایت تطبیق کلی مبالغ به جای تطبیق نظیر به نظیر تراکنشها.

۳- طبقهبندی تراکنشها به طبقات ذیل:

الف) تراکنشهایی که اساسا ماهیت درآمدی برای صاحب حساب ندارند، از جمله: تسهیلات بانکی، انتقالی بین حسابهای شخص، اعضای هیاتمدیره با تایید شخص حقوقی، تنخواههای واریزی به حساب اشخاص توسط کارفرما.

ب) تراکنشهایی که ماهیت درآمدی دارند، اما با رعایت مقررات از پرداخت مالیات معاف یا مشمول مالیات مقطوع با نرخ صفر باشند.

پ) تراکنشهایی که ماهیت درآمدی دارند، اما قبلا در محاسبه مالیات منظور شدهاند.

۴- پرهیز از حدس و گمان تعیین شغل مؤدی بدون وجود مستندات.

۵- ارائه مهلت کافی به مؤدی برای جمعآوری اسناد و مدارک و ارائه توضیحات.

۶- اگر مدارک مثبتهای دال بر خلاف اظهارات مؤدی به دست نیاید، ملاک و مبنای رسیدگی اظهارات مؤدی خواهد بود.

۷- تسلیم تصویر نحوه تشخیص و محاسبه مالیات به مؤدی.

با صدور بخشنامه فوق، به نظر میرسد این تراکنشهای دردسرساز دارد به پایان خوشش نزدیک میشود و امید است با اجرای کامل طرح جامع مالیاتی، فرار مالیاتی در کشور به حداقل برسد و اینگونه رسیدگیها با سرعت بیشتر و زحمت کمتری به هدف نهایی خود که همان اجرای عدالت مالیاتی است، برسند.

فرآیند محاسبه حقوق و دستمزد

در سازمان های مختلف افرادی تحت عنوان نیروی انسانی مشغول به کار هستند که در مقابل ارائه خدمات و در اختیار قراردادن تخصص خود جهت انجام امور محوله سازمان به آنها حقوق دریافت میکنند .

در سازمان های مختلف افرادی تحت عنوان نیروی انسانی مشغول به کار هستند که در مقابل ارائه خدمات و در اختیار قراردادن تخصص خود جهت انجام امور محوله سازمان به آنها حقوق دریافت میکنند . واحد حسابداری در این سازمان ها می بایست با دریافت و پردازش اطلاعات دقیق کارکرد این افراد و محاسبه حقوق و دستمزد آنها بتواند در قالب فیش حقوقی ریز جزئیات جبران خدمت پرسنل (حقوق) را برای آنها توجیه نماید .

در این فرآیند که عمده محاسبات آن در واحد حسابداری انجام میگیرد وجود اطلاعات دقیق و کافی بسیار اهمیت دارد که این امر نیازمند همکاری واحد های دیگر سازمان می باشد . برای اینکه این هزینه مهم و اساسی کارکنان به درستی محاسبه شود باید یک جمع هماهنگ و متبحری با هم همکاری داشته باشند و اطلاعات کافی و لازم را فراهم کنند و به واحد مالی و حسابداری ارائه نمایند این گروهها شامل واحد کارگزینی ، واحد محاسبه و ثبت ورود و خروج کارکنان و واحد حسابدرای و محاسبه کننده حقوق و دستمزد . در ادامه توضیح مختصری در خصوص این واحد ها ارائه میشود :

واحد کارگزینی

یکی از اصلیترین دغدغههای شرکتها و سازمانها، جدا از اندازه و حوزه فعالیت آنها، مدیریت منابع انسانی آنهاست. منظور از منابع انسانی یک شرکت، مجموعه افرادی ست که در آن شرکت مشغول به کارند

در دانشنامه ویکی پدیا آمده است : مدیریت منابع انسانی، استفاده از نیروی انسانی در جهت اهداف سازمان است و شامل فعالیتهایی نظیر کارمندیابی وجذب، آموزش، حقوق و دستمزد و روابط سازمانی میشود.

میتوان مجموعه عملیات مربوط به استخدام, بکارگماری، ارتقاء شغلی و تعیین میزان دستمزد کارمندان را به عنوان تعریفی مختصر (و نه کامل) از کارگزینی دانست. میتوان گفت مدیریت اطلاعات کارکنان شامل جمع آوری، نگهداری، به روز رسانی و استفاده از مجموعه ای منسجم از اطلاعات مرتبط با کارمند (که آن را به عنوان پرونده پرسنلی میشناسیم)، نیز از جمله رسالتهای مهم کارگزینی در هر سازمانی است .

مدیریت اطلاعات کارکنان شامل جمع آوری، نگهداری، به روز رسانی و استفاده از مجموعه ای منسجم از اطلاعات مرتبط با کارمند از جمله رسالتهای مهم کارگزینی در هر سازمانی است .

چه تفاوتی میان مدیریت منابع انسانی و کارگزینی وجود دارد؟ طبق بسیاری از مدلهای بلوغ منابع انسانی (از جمله مدل بلوغ قابلیتهای منابع انسانی ) ، کارگزینی به عنوان یکی از سطوح اولیه و زیربنایی بلوغ مدیریت منابع انسانی در نظر گرفته شده است. کارگزینی یکی از ابزارهایی ست که به مدیر منابع انسانی در پیشبرد فعالیتهای اولیه مدیریت منابع انسانی سازمان کمک می کند. مسئول کارگزینی می تواند گزارشی از سطح درآمد کارمندان را در اختیار مدیر منابع انسانی قرار دهد تا وی بتواند تصمیم درستی در خصوص بهبود درآمد مالی کارکنان اتخاذ کند. برنامه ریزی دورههای آموزشی به عهده واحد کارگزینی نیست ولی اینکه چه افرادی با معیارهای برنامهریزی شده، باید در دورههای آموزشی شرکت کنند و اینکه تاثیرات این برنامه ها بر ارتقاء شغلی، مزایای دریافتی و . . . چیست و چگونه اعمال میشود، معمولاً بر عهده مسئول کارگزینی است .

با توجه به تعاریف وظایف و ماهیت واحد کارگزینی و نقشی که کارگزینی در این فرایند ایفا می کند نقش هدایت کننده و تعیین کننده الزامات قانونی است در این مورد واحد کارگزینی اقدام به تهیه و ابلاغ کلیه دستورالعمل ها و روش های اجرایی مربوط به استخدام پرسنل ، شرایط استخدام آنها ، مزایایی که به هر گروه کاری تعلق میگیرد ، تسهیلاتی که سازمان می تواند به کارکنان خود ارائه دهد ، صندوق های قرض الحسنه ، تسهیلات رفاهی برای مسافرت پرسنل کرده و بخشی از این دستورالعمل ها مانند وام و صندوق های قرض الحسنه می تواند بر دریافتی پرسنل نقش داشته باشد.

واحد ثبت ورود و خروج

این واحد نقش بسیار مهمی در این فرایند داشته و باید افرادیکه به این کار گمارده میشوند صادق ، درستکار و متبحر باشند و البته نظارت دقیقی هم بر عملکرد انها وجود داشته باشد . این واحد اقدام به جمع آوری و محاسبه ساعات ورود و خروج پرسنل کرده و روزهای غیبت و مرخصی ساعتی و روزانه و ماموریت های داخل محدوده یا خارج از محدوده را محاسبه می کنند و آن را در اختیار واحد حسابداری قرار می دهند تا آنها بر اساس این اطلاعات محاسبات لازم را انجام دهند .

علت اینکه این واحد باید دقت کافی داشته باشند و به درستی کار خود را انجام دهند این است که اطلاعاتی که آنها ارائه می دهند مبنا و اساس اصلی محاسبات بوده و به طور مستقیم در دریافتی پرسنل نقش داشته و می تواند باعث تضیع حقوق انها یا کارفرما شده و مشکلات قانونی بزرگی را بوجود آورد .

به همین جهت امروزه جهت بهینه سازی و دقت هرچه بیشتر اطلاعات جمع آوری شده و نواقص و تقلبات احتمالی در ثبت ورود و خروج به روش دستی و توسط پرسنل خود واحد مسئول سازمان ها به سیستم سیستماتیک کردن و حذف حداکثری دخالت نیروی انسانی در این فرآیند پیش می روند .

از این رو اکثر اطلاعات مورد نیاز بابت ورود و خروج پرسنل در سازمان ها توسط دستگاه ساعت زن ثبت و نگهداری میشود تا در نهایت حقوق محاسبه شده دارای کمترین انحراف یا اشتباه باشد . استفاده از این دستگاه ها دارای مزیت های بسیاری همچون موارد زیر می باشد :

بالا بردن راندمان کاری و کاهش هزینه

امکان گرفتن انواع گزارش مدیریتی

کاهش تخلف و سوء استفاده با رعایت حفظ شخصیت افراد

مدیریت و پرسنل هر دو از صحت زمان های ثبت شده مطمئن هستند

محاسبه کارکرد پرسنل و حقوق و دستمزد آنها راحت تر صورت می گیرد

حفظ و نگهداری و بازیابی اطلاعات به راحتی امکان پذیر است

برنامهریزی و نظارت بر تردد کارمندان و پرسنل، نیروهای ساعتی و نیمه وقت.

واحد حسابداری

باید بگوییم این واحد نقش اساسی و تعیین کننده در این فرایند دارد یعنی پس از دریافت اطلاعات لازم از واحد های یاد شده اقدام به محاسبات مالی در این خصوص می نماید و با استفاده از فرمول های استانداردی که وجود دارد رقم نهایی دستمزد کارکنان را محاسبه کرده و برای هر یک از آنها فیش حقوقی تهیه می نماید و محاسبه این هزینه می تواند به صورت دستی و یا با استفاده از نرم افزارهای موجود در بازار انجام شود البته ناگفته نماند به دلیل پیشرفت تکنولوژی و صنعت نرم افزارهای مالی امروزه محاسبات حقوق و دستمزد نیز به سمت سیستماتیک شدن رفته تا امکان بروز اشتباهات انسانی به حداقل و سرعت تهیه اطلاعات به حداکثر برسد و پرسنل واحد حسابداری در مقابل صرف وقت زیاد تنها با تسلط بر سیستم مالی و اصول و فرمول های محاسبه حقوق اقدام به راه اندازی سیستمی مناسب برای سازمان خود کنند تا تنها انجام محاسبات ریاضی بر عهده آن باشد . همچنین با افزایش سرعت تهیه اطلاعات و پایین آمدن اشتباهات صرفه اقتصادی دستیابی به اطلاعات افزایش خواهد یافت (رعایت اصل فزونی منافع بر مخارج) در نتیجه کمتر حسابداری اقدام به انجام این محاسبات به صورت دستی می نماید و اکثر آنان ترجیح می دهند از نرم افزارهای مطمئن موجود در بازار برای این کار استفاه نمایند این نرم افزار ها طوری طراحی شده اند که با ورود برخی اطلاعات در آنها به صورت خودکار به محاسبه حقوق و دستمزد پرداخته و دست اخر هم می توانند فیش حقوقی صادر نمایند .

با نرم افزار حسابداری سپیدار؛ خیال خود را از محاسبه حقوق و دستمزد راحت کنید

یک باور غلط وجود دارد که محاسبه حقوق و دستمزد امری آسان به نظر میرسد و با یک فایل اکسل به راحتی انجام میگیرد. ولی باید توجه کرد که با افزایش نیروی انسانی، حقوق، بیمه، مالیات و سایر هزینهها، یک خطا در محاسبه میتواند برای شما دردسر آفرین باشد!

یک نرم افزار حسابداری مناسب باید بتواند اطلاعات شرکت شما را با دقت و سهولت ثبت کند تا بتوانید در زمان تصمیمگیری، گزارشهایی سریع، دقیق و یکپارچه از آنها استخراج کنید. از سوی دیگر کارکنان باید بتوانند اطلاعات مالی شرکت را به راحتی و با سرعت و دقت بالا در آن ثبت و روند کارهای جاری را دنبال کنند.

نرم افزار محاسبه حقوق و دستمزد علاوه بر سادگی رابط کاربری باید بتواند محاسبات پیچیده حقوق و دستمزد هر کارمند را به تفکیک انجام دهد. انجام این محاسبات امری زمان بر و در عین حال برای بخشهای مالی و اداری هر شرکتی بسیار مهم است. در حقیقت این سیستم به شما در افزایش میزان رضایت کارکنانتان و از سوی دیگر تعاملتان با مراکز و سازمانهای مرتبط (مانند بیمه، دارایی و غیره) کمک شایانی میکند. پیشنهاد میکنیم با مراجعه به صفحه نرم افزار حقوق و دستمزد سپیدار با امکانات سیستم حقوق و دستمزد سپیدار سیستم آشنا شوید.

در صورتی که سوال یا ابهامی درباره روش محاسبه حقوق و دستمزد دارید در زیر همین صفحه برای ما کامنت بگذارید. متخصصان ما در سپیدار سیستم پاسخگوی سوالات شما هستند.

عملیات پایان سال چیست؟

عملیات پایان سال چیست؟

در انتهاي هر سال، واحد هاي حسابداري شركت ها و كسب و كارهاي كوچك، كليه حساب هاي خود را ميبندند. با بستن سال مالي، دوره مالي به پايان مي رسد و در واقع اطلاعات حسابداري به سال بعد منتقل مي شود. بستن سال مالي از حساسيت فراواني برخوردار است.

دلايل بستن سال مالي:

- محاسبه سود و زيان در پايان هر سال مالي و صفر نمودن در سال مالي جديد

- جلوگيري از حجيم شدن اطلاعات

عملیات پایان سال در سپیدار

در سپیدار نیز مانند دیگر نرم افزار های حسابداری در پایان سال مالی خود میتوانیم مراحل عملیات پایان سال خود را آغاز نماییم، عملیات پایان سال در سپیدار بر خلاف اکثر نرم افزار های مالی تقریبا به صورت اتوماتیک قابل انجام است و نیازی به انجام مراحل و فرآیند های این عملیات به صورت دستی نیست.

عملیات هایی که در سپیدار به صورت خودکار قابل انجام هستند:

- بستن حساب های سود و زیانی

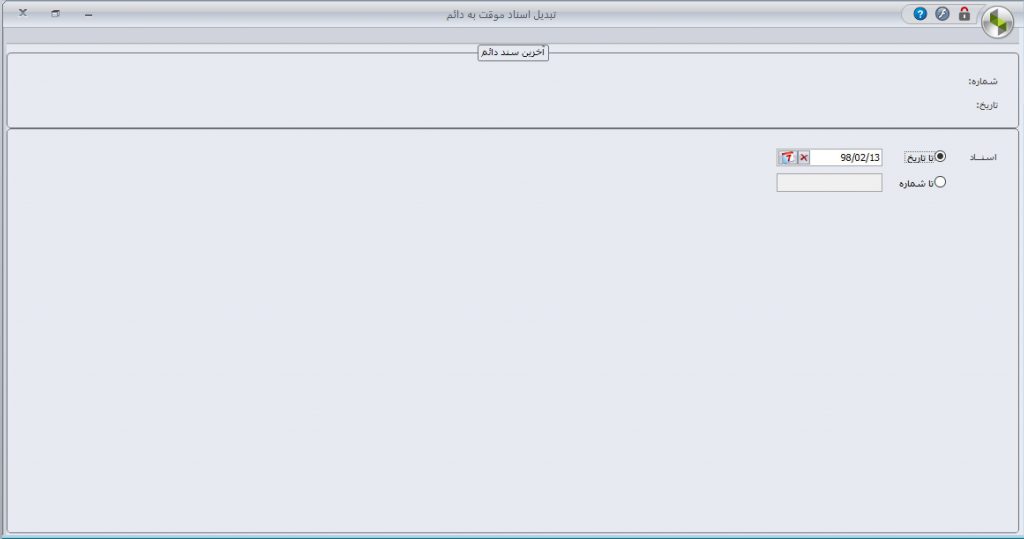

- تبدیل اسناد موقت به دائم

- صدور اسناد کل به تفکیک روز یا ماه یا بازه زمانی دلخواه ( معمولا ماهانه گرفته میشود)

- تهیه گزارشات جهت تحریر دفاتر کل و روزنامه

- ایجاد تراز اختتامیه

- ایجاد تراز افتتاحیه در سال جدید

به صورت عمومی این مراحل در پایان هر سال مالی در هر نرم افزار حسابداری باید انجام شوند، فرقی نمیکند نرم افزار شما سپیدار باشد یا از نرم افزار دیگری استفاده میکنید، تفاوت اصلی بین نرم افزار ها در پایان سال مالی نحوه انجام این فرآیند ها است که در سپیدار این مراحل به صورت خودکار قابل انجام است.

انجام نادرست عملیات بستن حساب ها در سپیدار

عملیات پایان سال حسابداری بدون شک از با اهمیت ترین فرآیند ها در بخش مالی هر مجموعه ای است:

- محاسبه درآمد ها و هزینه ها

- محاسبه سود و زیان ناخالص و خالص

- محاسبه مالیات بر عملکرد

- محاسبه سود خالص

- محاسبه سود انباشته

- تحریر دفاتر

- ایجاد تراز اختتامیه و افتتاحیه

از بخش های مهم این فرآیند هستند و مسلما هر اشتباهی در این پروسه بستن حساب ها در پایان سال مالی میتواند بر روی هر کدام از این مراحل تاثیر گذار باشند

مرحله اول : تنظیمات عمومی سپیدار همکاران سیستم

مرحله دوم : دریافت و پرداخت سپیدار همکاران سیستم

برای بستن سیستم دریافت و پرداخت سیپدار باید اطمینان داشت که برای تمام عملیات ها سند حسابداری صادر شده باشد . در صورت مغایرت ، باید کنترل شود که برای تمام رسیدهای دریافت و اعلامیه های پرداخت سند حسابداری صادر شده باشد . همچنین ممکن است سندی بصورت دستی در حسابداری صادر شده باشد که باید حذف و از ماژول مربوطه صادر گردد .

حال با مراجعه به ماژول شرکت، قسمت عملیات پایان سال میتوان اقدام به بستن سیستم خزانه کرد . با انتخاب سیستم دریافت و پرداخت روی ایکون قفل کلیک کنید

مرحله سوم : مشتریان و فروش سپیدار همکاران سیستم

ابتدا باید کنترل شود برای تمام فاکتورهای فروش سند خروج از انبار صادر شده باشد . این گزارش از طریق فعالیتهای روز ، فاکتورهای تحویل نشده قابل دسترسی است .

همچنین باید برای تمام خروج از انبارهای نوع فروش فاکتور صادر شده باشد . از طریق گزارش فعالیتهای روز ، خروج انبارهای بدون فاکتور این موضوع کنترل شود .

اگر برای تمام موارد ذیل سند حسابداری صادر شده باشد میتوان اقدام به بستن سیستم فروش کرد .

- فاکتورهای فروش

- برگشت از فروش

- اعلامیه های بدهکار و بستانکار

کافی است مجدد به قسمت شرکت ، عملیات پایان سال مراجعه و سیستم فروش را بسته شود .

مرحله چهارم: انبار سپیدار همکاران سیستم

پس از ثبت انبارگردانی و قیمت گذاری اسناد انبار ، باید کنترل شود برای فرمهای ذیل سند حسابداری صادر شده باشد .

- رسیدهای انبار

- خروج های انبار

- فرم های برگشت

مانند مراحل قبل ، با مراجعه به عملیات پایان سال ، نسبت به بستن کلیه انبارها اقدام گردد .

مرحله پنجم: حسابداری سپیدار همکاران سیستم

در آخرین مرحله اقدامات ذیل به ترتیب انجام گردد .

صدور سند تسعیر ارز

در صورت استفاده از سیستم ارزی سپیدار همکاران سیستم ، باید سند حسابداری تسعیر ارز صادر شود . با مراجعه به فرم مربوطه در ماژول حسابداری و مشخص کردن معین مربوطه حسابهای تسعیرپذیر قابل بازخوانی هستند . بالای همین فرم ایکون صدور سند تسعیر ارز قابل مشاهده است .

بستن حسابهای سود و زیانی

با تعیین معین مقصد میتوان به بستن حسابهای سود و زیانی اقدام نمود . باید توجه داشت که مانده این حسابها صفر شده باشد .

شماره گذاری مجدد اسناد

بواسطه حذف اسناد در طول سال و عدم رعایت ترتیب ورود، ممکن است شماره اسناد حسابداری مرتب نباشد . لذا لازم است با مراجعه به قسمت حسابداری سپیدار همکاران سیستم ، شماره اسناد را مرتب نمود.

تبدیل اسناد موقت به دائم

در منوی مربوطه در قسمت حسابداری میتوان اسناد را بر حسب تاریخ یا شماره قطعی نمود . بدیهی است پس از تغییر وضعیت اسناد به حالت دائم امکان تغییر یا حذف سند وجود ندارد .

صدور سند اختتامیه و افتتاحیه

برای این کار لازم است ابتدا سند اختتامیه در سال مالی قبل صادر گردد . با مراجعه به منوی مربوطه و انتخاب تاریخ سند، میتوان سند اختتامیه را صادر نمود . همچنین توجه داشته باشید صدور سند افتتاحیه در سال مالی جدید صورت پذیرد .

با انجام این مراحل عملیات پایان سال در سیستم تکمیل و نهایی خواهد شد . همچنین در صورتی که در طول دوره اسناد صادر شده باشند این فرآیند در کوتاه ترین زمان انجام خواهد شد .

اصطلاحات بورسی

در این مقاله قصد داریم به معرفی تعدادی از اصطلاحات پرکاربرد و رایج بازار سرمایه بپردازیم.

بدیهی است برخی از این اصطلاحات برای شما مخاطب گرامی آشنا است؛ اما به منظور جامع و کامل بودن مقاله ملزم به درج آنها هستیم.

نماد:

نمایانگر مخفف نام و صنعت یک موسسه مالی است که سهام آن در بورس اوراق بهادار و یا فرابورس ایران منتشر شده است. علت این کار سهولت در بیان نام این موسسات میباشد. این مخفف در بین همهی فعالان یکسان بوده و یک استاندارد واحد برای آن در نظر گرفته میشود که عموما حرف اول نماد معرف صنعت و حروف بعدی مخففی از نام شرکت است؛ مثلا بجای شرکت خودروسازی سایپا، خساپا و به جای شرکت خودروسازی ایران خودرو دیزل، خاور میگویند.

دامنه نوسان:

به مقدار مجازی که هر سهم میتواند طی یک روز در آن بازه تغییر قیمت دهد، دامنه نوسان گویند که در حال حاضر این مقدار برای سهام معمولی ۵% و برای شرکتهایی که در بازار پایه فعال هستند ۱۰% است. در بازههای زمانی و پس از رویدادهای خاص که بازارگردان و یا ناظر بازار صلاح بداند، این دامنه نوسان را از نمادها حذف میکنند تا بنا به مکانیزم عرضه و تقاضا قیمت واقعی سهم مشخص گردد.

توقف نماد:

اگر امکان خرید و فروش در نمادی به دلایل متفاوت برای مدتی حذف شود و سهم بدون معامله باقی بماند، اصطلاحا گفته میشود نماد متوقف شده است. عموما سهم به علت برگزاری مجامع، بیشترین تغییر قیمت برای چند روز متوالی و سایر عواملی که برای یک نماد حائز اهمیت است، میتواند متوقف گردد.

سود هر سهم (EPS) :

پس از محاسبهی سود خالص سال مالی، که از کسر نمودن هزینههای عملیاتی، مالی و مالیاتی از میزان فروش بدست میآید، اگر آن را بر تعداد کل سهام شرکت تقسیم کنیم، سود هر سهم یا EPS هر سهم بدست خواهد آمد که مخفف عبارت انگلیسی earning per share است.

سود تقسیمی هر سهم(DPS) :

بنا به تشخیص اکثریت سهامداران آن بخشی از EPS که بین سهامداران تقسیم میگردد را سود تقسیمی یا DPS هر سهم مینامند و مخفف عبارت انگلیسی dividend per share است. البته به جز تصمیم و رای اکثریت سهامداران عوامل دیگری در تعیین این سود نقش دارند که عبارتند از کف و سقف قانونی آن، قوانین مرتبط به اندوخته قانونی و سود تقسیمی و … .

P/E:

از تقسیم قیمت هر سهم بر سود هر سهم عددی حاصل میگردد که به آن P/E میگویند و معیاری است برای مقایسه شرکتهای یک صنعت و وضعیت آنها که در تحلیل بنیادی بکار میرود.

انواع روشهای تحلیلی در بازار سرمایه : بطور عمومی سه نوع روش تحلیلی در بازارهای مالی رایج است که عبارتند از روش تکنیکال یا فنی، روش فاندامنتال یا بنیادی و تئوری مدرن پورتفو (MPT) . استفاده ترکیبی و مناسب از هر کدام از این روشها می تواند ما را در کسب بازده مناسب یاری کند.

تحلیل تکنیکال :

براساس نمودار قیمت سهام و پیشینهی آن انجام میشود و بر سه اصل استوار است:۱- تاریخ تکرار می شود(رفتار روندها) ۲-همه چیز در قیمت لحاظ می شود ۳-همواره قیمتها سقف قبلی خود را میشکنند.

تحلیل فاندامنتال:

براساس روابط علت و معلولی رفتار نموده و بر دو قسم بالا به پایین و پایین به بالا تقسیم میگردد و بر اساس تاثیر عوامل اقتصادی و به استناد به صورت های مالی تحلیل خود را انجام میدهد. خوب است بدانیم تسلط بر این نوع تحلیل به مراتب از تحلیل تکنیکال سختتر است.

تئوری مدرن پورتفو:(MPT)

این تئوری که توسط آقای مارکویتز ارائه شد بر پایه تنوع بخشی بر داراییها سرمایه گذاری شده استوار است. با این کار ریسک نوسانات دارایی ها را که جنس متفاوتی دارند و رفتار متفاوتی نیز از خود نشان می دهند، کاهش میدهد.

مجامع:

به اجتماع حداکثری سهامداران یک موسسه در زمان و مکان از پیش تعیین شده و رسمی، مجمع گفته میشود. مجامع به سه دسته کلی مجمع عمومی موسس، مجمع عمومی عادی سالیانه و مجمع عمومی فوق العاده تقسیم می شوند.

مجمع عمومی موسس:

یک بار برای هر شرکت و در زمان تاسیس آن برگزار میگردد و برای اولین بار مدیران و بازرسان شرکت مشخص شده و روزنامهای که آگهیهای شرکت در آن درج شود، مشخص میگردد. این مجمع با حضور صاحبان نیمی از سهام شرکت رسمیت یافته و در غیر این صورت حداکثر برای دو نوبت دیگر قابل تمدید است. اگر دو نوبت بعدی نیز به حد نصاب نرسد، موسسین باید عدم تشکیل شرکت را اعلام کنند.

مجمع عمومی عادی سالیانه:

پس از مشخص شدن اساسنامه شرکت، همه ساله مجمعی تشکیل می گردد به نام مجمع عمومی عادی سالیانه که در آن صورت های مالی شرکت به تصویب سهامداران میرسد و نسبت به تقسیم سود حاصل شده ی سال مالی تصمیم گیری انجام می گیرد. این مجمع نیز با حضور نیمی از صاحبان سهام رسمیت می یابد و در صورت عدم تشکیل، در نوبت بعدی با حضور هر تعداد از سهامداران رسمیت دارد.

مجمع عمومی فوق العاده:

اگر بنا به دلایلی نیاز به تصمیم گیری های مهمی نظیر انحلال یا اعلام ورشکستگی شرکت باشد، خارج از زمان مقرر برای تشکیل مجمع عمومی عادی سالیانه، اعلام اطلاع رسانی عمومی جهت دعوت به مجمع صورت می گیرد. این مجمع همان مجمع عمومی فوق العاده است. این مجمع در نوبت اول با حداقل نیمی از سهامداران تشکیل میشود و در صورت عدم تشکیل در نوبت اول، نوبت دوم با حضور ۳/۱ اعضا نیز رسمی است. همچنین کلیه مصوبات با ۳/۲ آرای حاضر به تصویب میرسد.

بازار اولیه:

به بازاری که سهام شرکتهای بورسی برای اولین بار در آنجا عرضه میگردد، بازار اولیه گویند.

بازار ثانویه: پس از عرضه اولیه سهام در بازار اولیه، می توان آنرا در بازار ثانویه مورد داد و ستد قرار داد در واقع بازاری را که سهام بعد از بار اول خرید و فروش می شود را بازار ثانویه مینامند

انواع قیمت سهام:

قیمت اسمی:

قیمت استانداردی است که برای اغلب سهام یکسان است. مثلا در ایران عموما قیمت اسمی سهام ها ۱۰۰۰ ریال یا همان ۱۰۰ تومان در نظر گرفته می شود. این در حالی است که قیمت ذاتی، بازار و… این نماد میتواند متفاوت از قیمت اسمی آن باشد.

قیمت بازار:

قیمتی که بر اساس مکانیزم عرضه و تقاضا در بازار ثانویه تعیین میگردد را قیمت بازار گویند.

قیمت ذاتی:

قیمت واقعی یک نماد که براساس جریانات نقد آتی آن، مکانیزم عرضه و تقاضا، دارایی های آن موسسه و سایر عوامل تعیین می گردد را قیمت ذاتی گویند.

قیمت دفتری:

اگر دارایی های یک موسسه ملاک قیمت گذاری آن قرار گیرد و قیمتی که در زمان خرید دارایی ها در دفاتر مالی آن موسسه ثبت می گردد را در محاسبات لحاظ کنیم، به قیمت بدست آمده ارزش دفتری سهم گوییم.

صف خرید:

زمانی که میزان سفارشات برای خرید سهام در قیمت سقف (بالاترین حد مجاز نوسان یک سهم) مقادیر زیادی را در بر بگیرد و عرضه کننده ای نیز حتی در بالاترین قیمت سهام حاضر به فروش آن نباشد، صف خرید به وجود آمده است.

صف فروش:

زمانی که به ازای میزان سفارشات فروش یک نماد در کف قیمت (پایین ترین حد مجاز نوسان قیمت در آن روز) هیچ خریداری برای آن نماد وجود نداشته باشد، اصطلاحا گفته میشود صف فروش ایجاد شده است.

افزایش و کاهش سرمایه : منظور از افزایش سرمایه و یا کاهش سرمایه تغییر در تعداد سهام و تغییر مجموع قیمت اسمی سهام شرکت است. این کار به روش های مختلفی انجام میشود؛ مثلا افزایش سرمایه از محل سود انباشته، از محل آورده نقدی سهامداران، سلب حق تقدم و… . همچنین در شرایط خاص سهامداران شرکت می توانند نسبت به کاهش سرمایه رای دهند.

حق تقدم:

اگر شخصی مالک بخشی از سهام یک موسسه باشد و شرکت اقدام به افزایش سرمایه نماید، اگر دیگران سهام منتشره جدید را خریداری کنند، میزان درصد مالکیت آن شخص کاهش می یابد. بنابراین به منظور جلوگیری از وقوع این امر، هر سهامدار به میزان درصد مالکیت خود نسبت به افزایش سرمایه اولویت دارد که به آن حق تقدم گویند و می تواند از آن استفاده کند و یا به فروش رساند.

حجم مبنا:

به میزان سهامی که اگر در یک روز و در یک نماد معامله گردد، آن نماد می تواند به اندازه حداکثر میزان نوسان خود افزایش یا کاهش یابد، حجم مبنا گویند. این عدد برای سهام فرابورس و سهامی که از مجمع خارج شده ۱ است؛ یعنی با معامله ۱ برگ سهم قیمت آن می تواند تغییر کند.

سهام شناور:

به آن بخش از سهام غیر مدیریتی که مالکیت آن عموم مردم در بازار سرمایه هستند، سهام شناور میگویند.

قیمت پایانی:

به میانگین موزون تمام معاملات یک روز یک نماد، قیمت پایانی گویند که معیار تعیین دامنه نوسان فردای آن سهم است.

اضافه کار و انواع آن

از آنجا که به طور معمول حقوق کارگران ماهیانه پرداخت می شود لذا حقوق و مزایا از جمله اضافه کاری نیز سر ماه محاسبه و پرداخت می شود.

اضافه کاری در قانون کار

درماده ۵۱ قانون کار مدت زمانی که کارگر نیرو و یا وقت خود را در اختیار کارفرما قرار می دهد ساعات کار وی محسوب می شود. طبق همان ماده ساعات کار روزانه کارگر نمی تواند بیشتر از ۸ ساعت باشد. برابر با تبصره ۱ این ماده چنانچه ماهیت کار طوری باشد که ساعات کارکرد در برخی روزها کمتر از ۸ ساعت و برخی روزها بیشتر از ۸ ساعت است. در مجموع کل ساعات کار هفتگی نباید از ۴۴ ساعت در هفته تجاوز نماید.

اگر نیاز باشد ساعات کار کارگری بیش از ساعات کار موظفی ۴۴ ساعت در هفته باشد باید شرایط ماده ۵۹ قانون کار رعایت شود.

شرایط اضافه کاری

الف : موافقت کارگر

ب: پرداخت ۴۰% اضافه بر مزد هر ساعت کار عادی.

از آنجا که به طور معمول حقوق کارگران ماهیانه پرداخت می شود لذا حقوق و مزایا از جمله اضافه کاری نیز سر ماه محاسبه و پرداخت می شود.

تعطیل کاری و روزهای تعطیل قانون کار :

در ماده ۶۲ قانون کار روز جمعه برای کارگران تعطیل هفتگی است. مزد و مزایا و بیمه روز جمعه باید بدون حضور کارگر در کارگاه پرداخت شود.

در ماده ۶۳ نیز تعطیلات رسمی تقویم کشور و ۱۱ اردیبهشت به عنوان روز کارگر برای کارگران تعطیل با مزد است.

با تلفیق مفاد مواد ۵۱ و ۶۲ و ۶۳ قانون کار چنین نتیجه گیری می شود: اگر کارگر در روزهای تعطیل رسمی کار کند و به جای آن روز دیگری تعطیل نشود باعث افزایش ساعات کار کارگر از مدت ساعات کار موظفی و در نهایت اضافه کاری می شود.

عنوان تعطیل کاری همان اضافه کاری است و این عنوان عرف شده و در قانون کار تعطیل کاری وجود ندارد.

جمعه کاری در قانون کار:

جمعه در ماده ۶۲ قانون کار جزو روز تعطیل هفتگی کارگران تعیین شده است و اگر ماهیت کار طوری باشد که جمعه کارگران کار کنند باید فوق العاده جمعه کاری برای ساعات کار جمعه به میزان ۴۰% پرداخت گردد.

از آنجا که جمعه همه جا تعطیل است و خانواده ها می توانند در کنار هم از این تعطیل استفاده نمایند لذا تعطیلی این روز مزایای بیشتری نسبت به تعطیلی کارگر در روزهای غیر جمعه دارد بنابراین فوق العاده جمعه کاری ۴۰% در نظر گرفته شده که به تعطیلات سایر روزها این فوق العاده تعلق نمی گیرد.

تفاوت جمعه کاری و تعطیل کاری

فوق العاده۴۰% جمعه کاری متفاوت از ۴۰% موضوع اضافه کاری است.

به عنوان مثال کارگری که هم روز جمعه کار می کند و هم روز تعطیل رسمی وسط هفته و به جای این دو روز تعطیل روز دیگری را تعطیل نیست برای روز جمعه که سر کار بوده هم اضافه کاری و هم جمعه کاری (۱۸۰%) محاسبه می شود ولی برای روز تعطیل رسمی وسط هفته فقط اضافه کاری (۱۴۰%) تعلق می گیرد.

علل وقوع اضافه کاری

اضافه کاری در کارگاه ها در دو حالت رخ می دهد:

۱- کارگران در ادامه ساعات کار عادی خود بیش از ساعات کار موظفی کار می کنند.

۲- کارگران در روزهای تعطیل رسمی سر کار حاضر می شوند.

برابر با مواد قانونی اشاره شده اگر کارگری بیشتر از ساعات کار موظفی کار کند باید اضافه کاری به وی پرداخت گردد.

نحوه ی محاسبه اضافه کاری ماهیانه

در بعضی کارها ممکن است ساعات کار در روزهای مختلف و یا هفته های مختلف متفاوت باشد. در برخی روزها بیش از ۸ ساعت و یا در برخی روزها کمتر از ۸ ساعت باشد. در برخی هفته ها بیشتر از ۴۴ ساعت و در برخی هفته ها کمتر از ۴۴ ساعت در هفته باشد. این تفاوت ها در ماده ۵۱ قانون کار نیز پیش بینی شده است.

در جایی که حقوق ماهیانه پرداخت می شود محاسبه اضافه کاری و جمعه کاری و تعطیل کاری به صورت ماهیانه انجام می گیرد. در این قسمت نیز محاسبه این فوق العاده ها به صورت ماهیانه آموزش داده می شود.

توجه : از این به بعد عبارت تعطیل کاری استفاده نمی شود چون داخل اضافه کاری مستتر است.

ساعات کار موظفی کارگران:

فلسفه ساعات کار روزانه ۷ساعت و ۲۰ دقیقه

ساعات کار هفتگی کارگران ۴۴ ساعت است. هر هفته ۶ روز کاری دارد بنابراین با تقسیم ۴۴ بر ۶ عدد ۷.۳۳ بدست می آید که معادل ۷ ساعت و ۲۰ دقیقه است. بنابراین ساعات کار موظفی کارگر در هر روز ۷ساعت و ۲۰ دقیقه است. در محاسبات جبری از عدد ۷.۳۳ (هفت و سی و سه صدم) استفاده می شود.